捷順科技:利潤質量堪憂

原標題:捷順科技:利潤質量堪憂 來源:證券市場週刊

如果看 捷順科技 (002609.SZ)的介紹,是一家比較高大上的公司,經營情況良好,但是從其財務數據仔細分析,則發展堪憂。

捷順科技從2014年開始,營業收入基本保持向上增長,其金額從2014年度的5.49億元到了2019年度的11.64億元,增加幅度超過了200%以上,這是好事情,但是由於毛利率的下滑,其毛利金額並沒有同步增長,只從2014年度的2.93億元增長到2019年度的5.42億元。捷順科技的毛利率從2015年開始,處於明顯的下降趨勢中,表明其業務結構中,低毛利率的業務比重在增加。

在毛利率下滑的同時,由於公司沒有控制好銷售費用、管理費用、研發費用等各項費用投入,導致淨利率以更快的速度下滑,從原來的20%以上,下滑到了現在的個位數。2018年,捷順科技的銷售淨利率只有5.46%,2019年雖然略有上升,但是也只有9.70%,2020年前三季度則在7.39%。從絕對數來看,捷順科技2014年的淨利潤爲9798萬元,2020年的淨利潤爲14259萬元,增加幅度略微高於40%。淨利潤的增加幅度,遠遠低於營業收入的增加幅度,可以很容易看出在2014年到2020年這一階段,捷順科技增收不增利。

其次,增收不增利也就算了,捷順科技最大的麻煩是其利潤質量堪憂。報表上有利潤,但是賬上的現金卻越來越少。可以通過計算淨利潤現金含量來看一家公司的利潤質量。

淨利潤現金含量=經營活動產生的現金流量淨額/淨利潤,由於在計算淨利潤的時候已經扣除了折舊、攤銷等非付現成本費用,而經營活動產生的現金流量淨額中沒有扣除折舊、攤銷,因此,一般情況下,經營活動產生的現金流量淨額將大於淨利潤,也就是說,淨利潤現金含量這個比率應該大於1。

但捷順科技從2016年開始,其淨利潤現金含量持續小於1。2015年,捷順科技的淨利潤現金含量爲0.153,其含義是捷順科技在2015年實現的每一元淨利潤中,只有0.153元是有現金支撐的。從2018年開始,捷順科技的淨利潤現金含量則爲負數,其含義是:捷順科技2018年、2019年和2020年前三季度的利潤表上顯示公司賺了很多錢,而現金流量表卻顯示不僅沒有收到錢,還在不斷往經營活動裏面投入現金。

一般來說,一家公司的投資活動現金流量淨額爲負數,表明公司需要投資活動付出的現金進行業務的擴張,那麼,該公司經營活動產生的現金流量淨額應該爲正數,此時表明公司通過經營活動把早期的投資活動付出的現金收回來。如果一家公司投資活動的現金流量爲負數,同時經營活動的現金流量也爲負數,往往是一家公司發展陷入困境的開始。

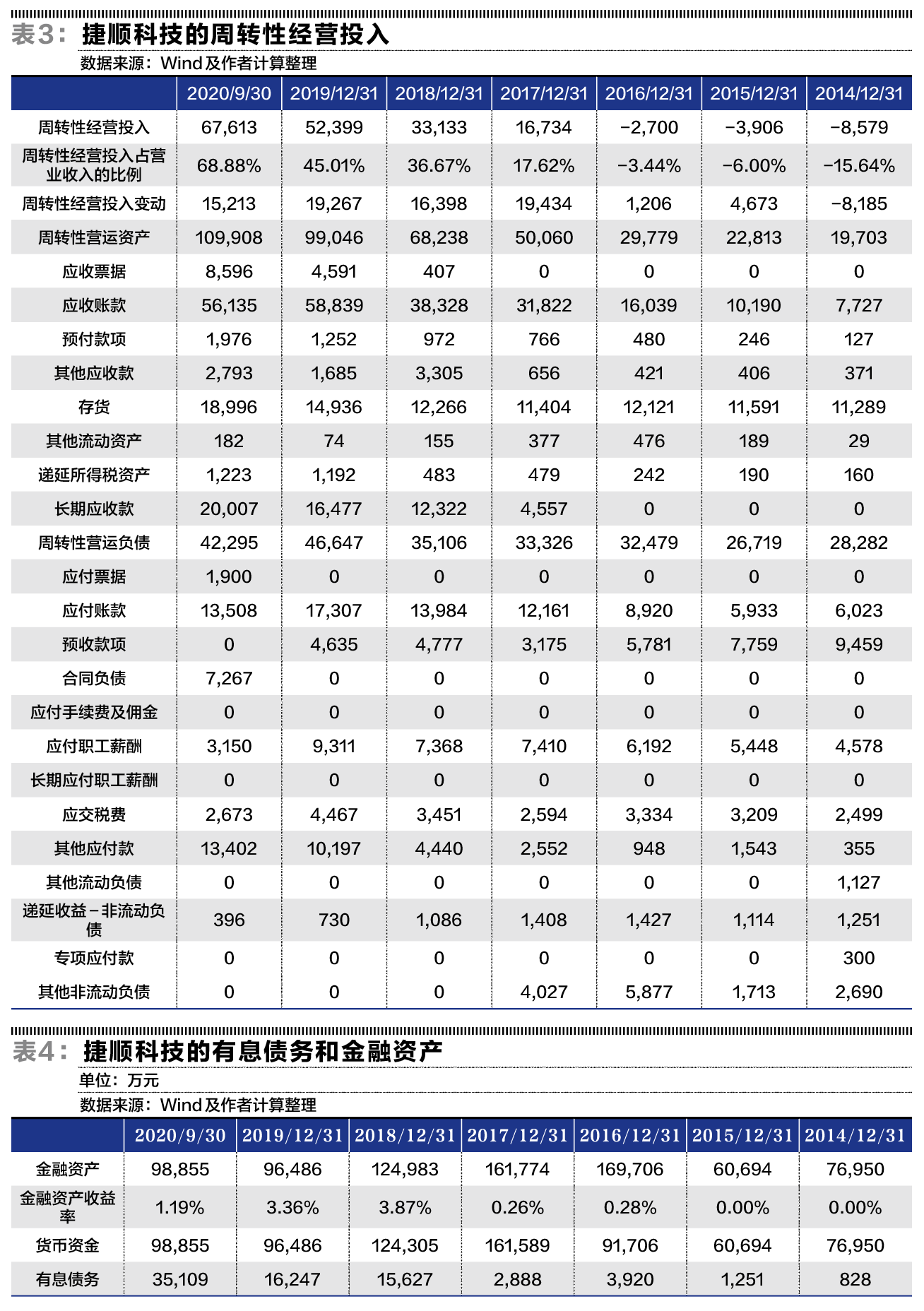

那麼,捷順科技賺的錢到底到哪裏去了呢?從資產負債表中可以看到,捷順科技的週轉性經營投入一直在大幅增加,從原先的負數(通過經營活動佔用其他方的資金超過公司本身投入的資金)到2020年三季報的67613萬元,應收票據、應收賬款和長期應收款大幅增加。也就是說,最近幾年捷順科技的利潤金額,還不如增加的應收款項的金額大。如果把一家公司的現金流循環比喻爲一個人的血液循環,可以說,捷順科技的現金流在回款環節發生了“血栓”現象,循環不夠順暢。

此外,捷順科技的財務管理中,還有一點存在疑問的地方是:2014年、2015年金融資產不多的時候,其有息債務也很少。最近幾年,金融資產增加的同時,其有息債務卻不斷增加,手裏的錢都沒有用完,爲什麼要債務融資?是不是債務融資的資金理財收益率高於債務融資的資金成本利率?但是,從其金融資產的收益率來看,應該基本上低於其債務融資的資金成本利率。

(作者爲上海國家會計學院教授、博士生導師)

責任編輯:石秀珍 SF183