聯想集團攜千億市值回A股 “最好時刻”何時到來?

原標題:聯想集團巨頭轉身:攜千億市值回A股 估值上漲空間在PC之外,“最好時刻”何時到來?

每經記者 李少婷 王晶 每經編輯 文多

巨頭轉身了。作爲中國科技企業國際化的旗幟,2021年的第一個月,PC巨頭聯想集團(00992,HK;昨日收盤價9.18港元)終於加入迴歸A股的大潮。在全球市場鉅變的時間窗口,聯想集團的迴歸不止於資本,這是一場業務與市場的轉向。疫情帶來了PC市場最好的年景,但聯想集團轉身的野心顯然並不在此。

若聯想集團迴歸A股上市計劃順利進行,科創板將迎來全球最大的PC廠商。但關注者們對此反饋不一,PC市場份額第一的光環似乎不足以滿足投資者們對於其科技創新力的期待,這一老牌巨頭企業正在接受嚴格的價值重估。而這也決定了迴歸之後,聯想集團從“硬”到“軟”的關鍵轉型,用楊元慶的話說,“一定是千磨萬擊,不脫層皮達不到目的”。

轉身之後,“脫層皮”的挑戰纔剛剛開始,拿到期待中的市值也許只是第一層。

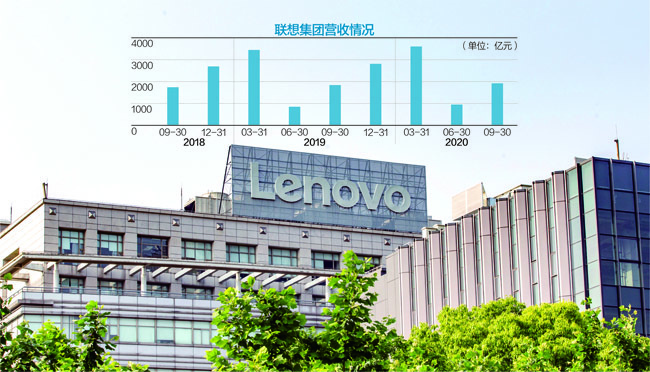

根據聯想集團披露的2020/2021財年第二季度業績,其個人電腦與智能設備業務的營業額佔總營收比重約八成 視覺中國圖 楊靖製圖

股價之痛:時隔5年重回千億市值,市盈率卻同行墊底

1月12日晚間,聯想集團宣佈已向香港聯合交易所有限公司提交公告,宣佈董事會已批准可能發行中國存託憑證(CDR)、並向上海證券交易所科創板申請CDR上市及買賣的初步建議。

1月13日,聯想集團股價上漲9.69%,收於8.83港元/股,盤中股價一度達到9.42港元/股——這也是2016年以來,聯想集團達到的最高收盤價。截至1月15日收盤時,聯想集團股價爲每股8.8港元,市值1059.67億港元,這是在2015年以後,聯想集團時隔5年再次衝進“千億俱樂部”。至1月18日午盤,聯想集團市值已達到約1119億港元。

相較於PC出貨量全球第一的市場地位及超過3000億元的營收規模,聯想集團的市值被認爲長期處於遭低估狀態。這一點與競爭對手——全球電腦銷量排名第二的惠普,進行對比後更爲明顯,惠普日前發佈了公司2020財年年度財報,全年營收達566億美元,同比下降了3.6%,但其市值卻達到334.14億美元(約合2591億港元),是聯想集團的兩倍多。

港股整體估值不高的背景下,“低估值”情況也因板塊而異。“TMT行業整體估值非常可觀,尤其是很多二次上市企業,因爲不同存託憑證之間可以相互轉換,估值並不會受到影響。”老虎證券投研團隊向《每日經濟新聞》記者表示。

聯想集團被劃分爲恒生一級行業中的資訊科技業,該行業公司數量佔總量的8.6%,騰訊控股、阿里巴巴、美團、京東集團、小米集團等也被劃分在該行業內。

以近半年(截至日期爲1月15日)爲區間,聯想集團的股價漲幅又是市值前十的公司中最大的,爲91.04%,緊隨其後的是小米集團,漲幅78.44%。

即便如此,聯想集團的市盈率在板塊內仍然不算突出。以1月15日收盤價計算,聯想集團的市值排在資訊科技業內第10位,但市盈率卻只排名第55位,在市值前十中墊底。

自科創板設立以來,不乏港股公司表態乃至加入回A隊伍。例如,君實生物、中芯國際等在2020年已經回A。還有傳言稱美團考慮2021年到A股進行第二次上市,雖然美團對外界表示其實“暫無計劃”,但其股價的上漲表明了投資者的熱情。

估值誘惑被認爲是港股上市公司回A的重要原因之一。這在科創板“A+H”第一股中國通號的回A的經歷上得到過印證,2019年時,中國通號(688009,SH;昨日收盤價6.09元;03969,HK;昨日收盤價3.18港元)因破千億的市值而備受關注。在科創板股價衝高時,其H股市值不足科創板市值的一半,當前,雖然股價回落,但中國通號的科創板市值仍然是H股市值的近一倍。

機會窗口:PC市場重煥生機,華爲入場開啓巨頭之戰

爲何此時迴歸A股?聯想集團在回應這一問題時難掩得意:“目前所處的內外部環境爲公司回A提供了良好的契機和動力”。

的確,當下的聯想集團處於近年來最好的狀態中。根據聯想集團最新公佈的2020/2021財年第二季度業績,該財季單季營業額首次突破千億元大關,達1005億元,同比增長7.4%,淨利潤達21.5億元,同比增長53.4%。

一度低迷的PC 需求也從短期上漲發展至長期走高。過去一年中,聯想集團董事長楊元慶在接受採訪時多次表態:PC及平板的需求不是“透支型”上漲。“不是缺訂單,是缺供應。”楊元慶在20/21財年第二季度業績媒體溝通會上表示,不是疫情,而是新的工作方式帶領着PC與平板電腦需求上漲。

沉寂已久的PC行業意外地重煥生機。IDC發佈的全球個人電腦市場最新數據顯示,2020年全年,全球PC市場出貨量同比增長13.1%,是該行業近十年來最好的增長數據。

業內普遍認爲,至少在2021年,這一增長勢頭仍會持續,因此相較需求端,行業增速更受供應端限制。“2021年下半年筆電的零組件供應將會是影響整年度出貨量最大的變量,其中包括面板、IC、CPU、電池等各種零組件,尤其是半導體類產品,預計整年度都會維持在十分喫緊的狀況。”TrendForce集邦諮詢分析師王興仁向《每日經濟新聞》記者表示。

王興仁預測稱,2015~2019年(2020與2021因受疫情影響暫不列入計算)PC市場的平均出貨量爲165M(million,百萬),2022~2026年的平均出貨量預估在180M~190M,這些多出來的量爲上述的遠端教育與混和型商務筆記本電腦。

聯想集團自2019年度第四季起重回PC市場第一,但PC市場歷來廝殺激烈——與惠普等“宿敵”的較量、新入局者的發力,聯想集團面臨着市場競爭更加激烈的局面。例如,華爲不久前曾公佈其筆記本業務的2020年上半年市場業績:第三方調研機構數據顯示,華爲在中國筆記本市場佔有率達到16.9%,排名第二,僅次於聯想。

在IDC中國終端設備研究助理副總裁王吉平看來,“過去3年華爲在中國PC市場增長非常快,可以說以不可思議的速度在三年內達到了中國筆記本市場第二的位置。這樣的增速令更多的手機廠商看到了進軍PC市場的機會,加之蘋果推出的M1也取得了非常好的市場反饋。未來,PC行業的競爭將更加激烈。但需要注意的是,不是每個新的進入者都一定會取得成功。對PC市場的投入無論在運營成本還是研發成本方面,都是一筆不小的數目”。

“當一些新的競爭者進來後就會發現,從PC市場中退出的競爭者會比新進的競爭者要更多。因爲PC市場必須要做到一個非常大的規模纔可能會成功。”2018年末,聯想集團總裁兼首席運營官蔣凡可·蘭奇(Gianfranco Lanci)接受《每日經濟新聞》記者採訪時曾表示。

聯想擁有積澱數十年的市場經驗,在全球資源調動和智能製造上處於領先地位,這令新入局者有所忌憚。但蘋果與華爲在生態協同性上更具優勢,這也是蘋果電腦長期以來保持活躍競爭力,以及華爲電腦能夠迅速打開市場的重要原因。

縱然規模遠不足以“叫板”聯想集團的市場地位,但華爲等競爭者的發展潛力不容小覷。

轉身關鍵:估值上升空間在PC外,最好時刻何時來

主營業務處在上漲週期內,追趕者尚未形成明顯威脅——2019年5月底,聯想集團剛剛重回PC市場第一,楊元慶曾表示彼時“是聯想的最好時刻”。

市場也給予了聯想集團業績上漲的相應關注。2019年2月底,聯想集團披露其季度業績均創歷史新高,股價也收穫多日上漲,從5港元/股左右漲至6港元/股左右。

不過,相較當時的小幅震盪上漲,聯想集團投資者們的“最好時刻”卻是在一年多之後。

2020年度內,聯想集團一直保持PC市場份額第一位且業績突出,但在2020年11月以前,其股價並無太大起色。

PC市場的龍頭地位與擬科創板上市的決策,兩大因素對聯想集團估值提振貢獻孰大孰小無法量化分析。但可供參考的一個細節是,這波股價強勢上漲始於2020年11月。

2020年11月2日時,聯想集團股價仍停留在5港元以下,隨着“跨年行情”啓動,股價自12月以來漲勢明顯,並在1月爆發。

這也就是說,千億市值的突破,絕大多數的動力都來自於最近3個月時間,科創板二次上市、大市場環境顯然是最核心的因素。

“國際投資者更看重公司的基本面,而內地投資者看重公司的技術面。”百利好證券策略師岑智勇認爲,聯想集團的這波行情是基於內地投資者對其未來的盈利增長憧憬。

換言之,投資者對聯想集團的期待中,PC業務之外的因素或許纔是重頭戲。

券商給出的估值理由主要有三點:其一,預計2021年PC出貨量將保持強勁;其二,通過發行CDR在科創板上市有利於擴大融資渠道,有利於推進數字化轉型;其三,在科創板的上市有助於港股關注度提升,從而抬升估值。

老虎證券投研團隊認爲:“聯想集團這次科創板上市,本質上屬於增發,大約獲得了14億美元的融資,也有助於幫助公司未來加大混合雲、邊緣計算投入,向智能行業垂直解決方案提供商轉型,這也是市場中長期比較看好的。”

在此次披露擬科創板上市的公告中,聯想集團稱,所募得資金將用於新技術、產品及解決方案的研發,相關產業戰略投資以及補充公司營運資金。

有了PC業務的資源基礎和二次上市的資本基礎,聯想集團轉身成功的關鍵仍在未來幾年。對A股的投資者來說,聯想集團的“最好時刻”或許值得投資,但還需要等待。

從硬到軟:科創成色引熱議,轉型仍有待進一步提速

對於聯想集團擬登陸科創板的消息,有聲音質疑其不夠資格:“這種老牌企業上科創板?我覺得上主板還差不多……感覺與科創板設立的精神不怎麼符合……”

外界的質疑並非沒有依據。根據聯想集團披露的2020/2021財年第二季度業績,其個人電腦與智能設備業務的營業額佔總營收比重約八成,研發費用佔營收比例2.29%,這一數值相較於同樣以硬件作爲主要收入來源的小米集團還要低一些,後者研發費用佔營收比例約爲3.22%。

事實上,由於PC巨頭的標籤過大,以及早年間手機業務“失血”帶來的爭議等因素,聯想集團在轉型上付出的努力並沒有獲得太多的關注和認可。

大象轉身並不容易。爲塑造PC之外的支柱業務,聯想集團已探索了十年,這其中不乏曲折。按照楊元慶自己的說法,早在2011年,聯想就身體力行地啓動了以數據智能爲核心的智能化轉型。記者注意到,2015年,聯想集團業績不甚理想,楊元慶仍公開表達堅定轉型的戰略,稱“產品方面,聯想集團已做好準備,由硬件產品爲主向軟硬件綜合服務轉型”。

“我們希望大家能感受到,我們的智能化轉型戰略已經更加清晰,結構也更加清晰”,2019年11月,楊元慶曾對《每日經濟新聞》等媒體表示,聯想集團轉型成功的“里程碑式”標誌是數據智能業務或者服務業務營收佔比達兩位數以上。

轉型的里程碑目標很快達到。聯想集團20/21財年第二財季業績顯示,其軟件與服務業務營業額達到85億元,同比增長39%,達到歷史新高,佔集團營收總份額進一步提升到了8.5%,數據中心業務集團收入佔比11.09%。“聯想集團以服務爲導向的智能化轉型戰略實現了階段性成功。”楊元慶評價稱。

但是,對於千億體量的聯想集團來說,要形成未來產業支柱,智能化轉型業務仍然有待壯大。而從硬製造到軟服務,規模提升和協同管理難度都大大提升。

2020年4月,楊元慶提出了聯想集團的新十年目標,即把服務和解決方案打造成新的核心競爭力。“公司整合內部優勢資源,連續成立5G雲網融合事業部、數據智能事業部、商用物聯網事業部等部門,結合原有在智能物聯網終端、雲計算、邊緣計算等領域的技術優勢,爲行業、企業智能化轉型提供覆蓋‘端-邊-雲-網-智’全要素的技術、服務和綜合解決方案。”此次登陸科創板消息披露之際,聯想集團方面透露道。

事實上,聯想集團轉型倚重的數據智能業務或軟件與服務業務要想達到利潤支柱仍需時日。20/21財年半年報顯示,其軟件與服務業務營業額規模尚小,數據中心業務集團還未擺脫虧損狀態。

要想突破當下PC業務單極貢獻的利潤格局,以滿足投資者對其中長期的期待,聯想集團要做好脫更多層“皮”的準備。