美股Q4財報季來襲 看看牛市能否挺住

原標題:美股Q4財報季來襲,看看牛市能否挺住

來源:智通財經網

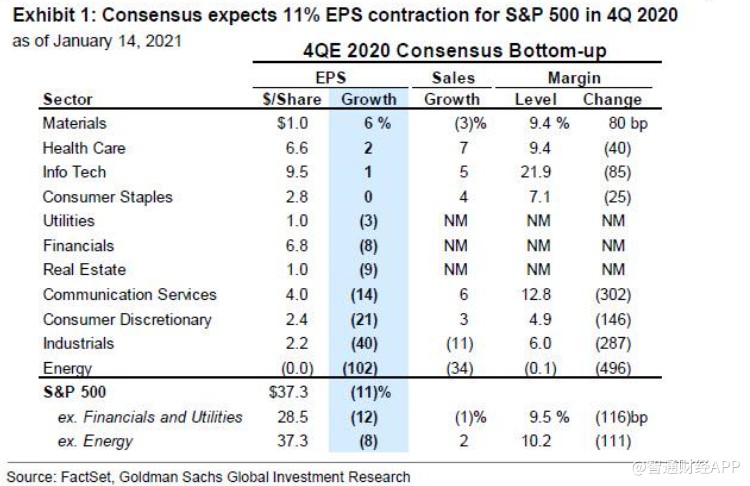

本週,標普500指數成分股中有43家公司將公佈去年第四季度財報,包括美國銀行、Netflix、高盛、阿斯麥、IBM Corp 和英特爾等。市場普遍預期,標普500指數成分股的第四季度每股收益同比下滑11%。

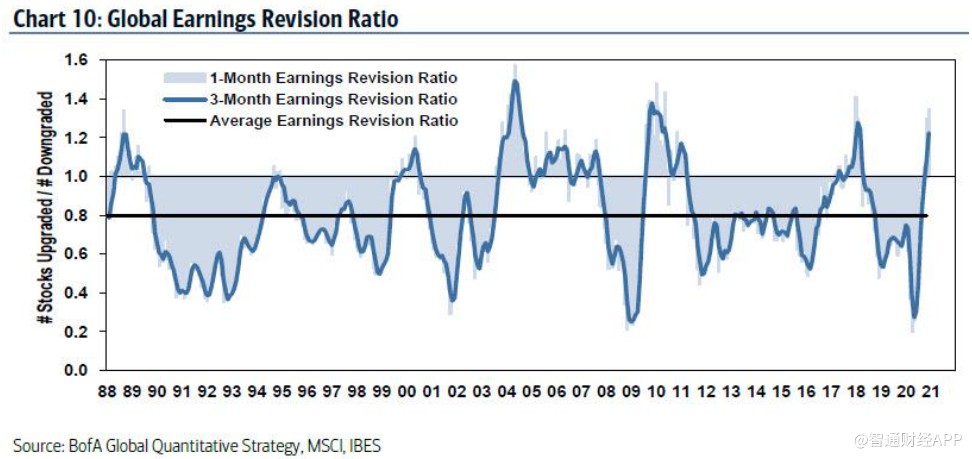

根據美國銀行的數據,12月全球盈利修正比例(Global Earnings Revision Ratio)從1.30升至1.35,達到兩年高點。持續寬鬆的貨幣和財政政策以及多種疫苗開始在全球分發,支持了盈利預期的恢復。過去,當這一比率接近當前水平時,摩根士丹利資本國際全球指數(MSCI All Country World Index)在隨後12個月的平均水平爲11.3%。美國銀行表示,“不斷上升的全球寬鬆浪潮表明,持續的盈利復甦可能會支撐股市的下一輪反彈。”

在實際的量化預期方面,高盛分析師David Kostin在報告中表示,市場普遍預期,由於公共衛生事件阻礙了週期性行業的增長,標普500指數成分股的第四季度每股收益同比下滑11%。若排除能源股,標普500指數成分股的每股收益預計將同比下降8%。

市場預期,8個行業中有7個行業的利潤率將下降。排除金融股和公用事業股,標普500指數成分股的利潤率預計將下降116個基點,至9.5%。相比之下,市場普遍預測,銷售額只會下降1%。而排除能源股後,銷售額會上升2%。

不同行業的盈利增長將存在巨大差異。具體來看,2020年四季度,醫療保健行業每股收益將增長2%,信息技術行業每股收益將增長1%。總體而言,分析師預計週期性行業的收益降幅最大。市場普遍預期,能源、工業和非必需消費品行業的每股收益將分別下滑102%、40%和21%。材料行業是則是例外,市場預計該行業第四季度每股收益增長6%,是標普500指數中增幅最大的行業。

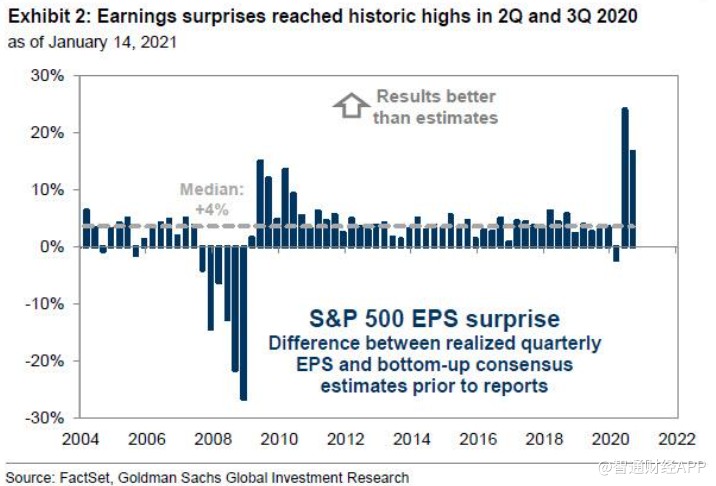

展望未來,高盛指出,第四季度每股收益預期的風險“似乎傾向於上行”。如果目前的市場預期是正確的,那麼年增長率將從第三季度開始下降,Kostin指出,這與經濟活動改善的軌跡不一致。自2003年以來,標準普爾500指數成分股的每股收益平均比財報季開始時的市場預期高出4%。然而,在2020年第二季度和第三季度,標準普爾500指數成分股收益的總體漲幅分別比預期高出24%和17%。

在這兩個季度,實際的利潤率下降幅度最終都低於市場預期。另一方面,高盛警告稱,財政刺激方案推遲通過,可能限制了消費者支出,並對標普500指數成份股的每股收益預期構成下行風險。

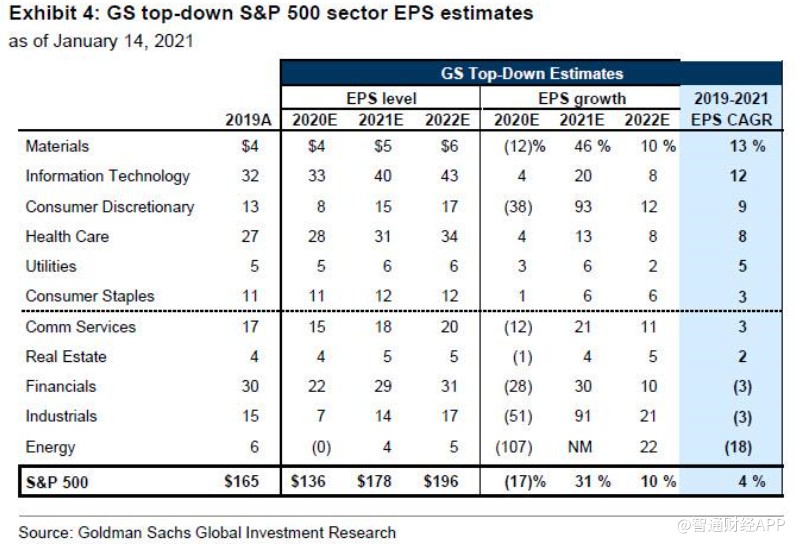

寬鬆政策仍是推動企業利潤增長的關鍵因素。考慮到美國財政支出增加的可能性,高盛調高了2021年美國實際GDP增長的預測。他們還將2021年標普500指數成分股的每股收益增長率提高了2個pp,至+31%(178美元)。但與此同時,他們將2022年每股收益增長率下調2個pp至10%(196美元),以反映更大的財政支出的積極影響,以及更高企業稅的不利影響。

高盛對2021年標普500指數成分股的每股收益的預估仍比市場普遍預期的168美元高出6%。高盛警告稱,分析師們往往低估了復甦時期的利潤率反彈。該行看到三個潛在的利潤利好因素:(1)經營槓桿目前處於10年來的最高水平;(2)勞動力等成本低廉;(3)高利潤率行業在標普500中的權重不斷上升。

行業層面,高盛預計,到2021年底,11個行業中有8個的每股收益將超過2019年。隨着疫苗的推廣,該行預計,運營槓桿程度最高的行業,如非必需消費品和能源行業,今年將實現最快的每股收益增長。

高盛的大宗商品團隊預期布倫特原油價格將走高,這將支持能源企業每股收益的增長。高盛還預計,儘管可能會出現週期性反彈,但能源、工業和金融類股2021年的每股收益仍將低於2019年的水平。另一方面,科技股將繼續實現快速增長,鑑於其長期趨勢,科技股每股收益可能會領跑標普500指數成分股。