新一輪變革已上路:國壽平安分化加劇 車險非車險勢能轉換

原標題:裂變2020!國壽平安分化加劇,車險非車險勢能轉換,新一輪變革已上路

來源:慧保天下

2020年,國內經濟增長可謂一枝獨秀、傲視羣雄,GDP首破百萬億元人民幣大關,全年同比增長率達到2.3%,如果換算成爲美元,加上人民幣升值的因素,則同比增長將高達6%以上。

長期一直跑贏GDP增速的保險業,2020年卻力有不逮。7大上市壽險公司,全年保費同比增速僅2.43%;5家上市財險公司累計原保險保費收入同比增長略高,但也僅有3.77%。

開門紅策略、疫情、個險轉型、車險綜改等成爲導致這一切最直接的因素,不同的險企在不同因素下開始加速分化:壽險公司方面,國壽股份、新華保險遠超上市險企平均水平;平安人壽、太保壽險卻因個險新單保費嚴重負增長,招致全年保費負增長。

財險方面,分化也在繼續,不僅體現爲車險、非車險的分化,也體現爲公司與公司之間的分化,更擅長科技的衆安在線以14.13%的同比增速超越其他上市財險公司,太保財險也成功逆襲,增速達到10.85%,遠超人保財險、平安財險。

分化之下,革新的力量也已經開始醞釀,可以看到無論是平安人壽還是太保壽險均在近期傳出人事調整的消息,而中國太保在發佈全年保費數據的當天,也發佈了太保壽險“長航計劃”行動綱領,確立新階段發展目標。

2020年,是一個新時代開始的年份,也是一個見證歷史的年份,對於保險業而言,一切也纔剛剛開始。

7家壽險上市公司

3正4負,國壽新華向左,平安太保向右

2020年1-12月,上市險企中的7家壽險公司累計原保險保費收入1.73萬億元,同比增長2.43%,增速較去年同期減少5.94個百分點,與全年GDP增速基本持平。具體到不同公司,則差異巨大,呈現出明顯的分化態勢:

7家公司中,僅國壽股份、新華保險、太平人壽實現不同程度正增長,其餘則均出現不同程度負增長,國華人壽以13.41%的負增長居首:國壽股份6129億元、7.83%;平安人壽4760.87億元、-3.61%;太保壽險2084.60億元、-1.84%;新華保險1595.11億元、15.48%;太平人壽1443.67億元、2.78%;人保壽險961.84億元、-1.99%;國華人壽325.40億元、-13.41%。

從上圖,即各月份的累計保費收入增速來看,開門紅的1月份,以及疫情全面爆發後的2月份是險企累計增速差異最大的兩個月份。

1月國壽股份、新華保險高歌猛進,顯示了充足的準備,2月疫情爆發之後,二者累計增速開始下降,但有了前期堅實的基礎,增速依然領跑行業。而平安人壽、太保壽險由於啓動開門紅較晚,最終1月份保費收入大受影響。

對比1月個險新單保費,中國人壽僅利用第1個月就已經完成了前三季度50%左右的保費收入,提前鎖定勝局,新華保險個險渠道在1月份也完成了前三季度1/3左右的保費收入,而平安人壽、太保壽險1月份就已經出現了顯著的負增長。

除了開門紅的因素外,疫情發生後的代理人策略問題或也是導致險企間巨大經營差異的根源所在。根據四家上市險企公佈的半年報數據,中國人壽,6月末代理人數量達到169萬人,較年初增長5%;新華保險,截至2020年6月30日,個險規模人力達52.6萬人,同比增長更是高達36.5%。與之相反的是,平安人壽上半年月均代理人數量110.8萬,同比大幅下降10.3%;太保壽險月均總人力也降至76.6萬人,同比下滑3.8%。

值得注意的是,雖然行業整體增長受限,但健康險公司依然維持高增長。1-12月,人保健康原保險保費收入322.57億元,同比增速43.88%;平安健康原保險保費收入91.81億元,同比增速更高達49.37%。

兩家上市養老險公司也均保持了兩位數的增速。1-12月,平安養老保費收入262.18億元,同比增長11.03%;太平養老保費收入59.13億元,同比增長17.75%。

以下是不同的公司的詳細分析:

國壽股份:保費收入首破6000億大關

國壽股份全年原保險保費收入6129億元,首度突破6000億元大關,以7.83%的同比增速遠超上市險企平均水平。

平安人壽:個人新保負增長近兩成,拖累全年業績

與國壽股份形成鮮明對照的是,平安人壽累計保險保費收入4760.87億元,同比下降3.61%。從單月保費增速的表現來看,也遠低於去年同期水平。

另據其披露的數據,其壽險、養老險以及健康險業務板塊合計,個人新保累計保費收入同比增速爲-19.8%,成拖累其全年保費表現的首要原因。而從個人業務單月表現來看,開門紅表現不佳,是造成這一現象的主要原因。

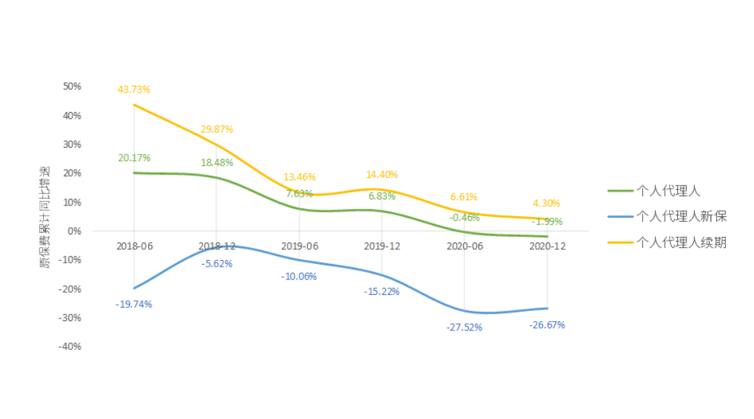

太保壽險:個險潰敗,新保負增長近27%

在續期保費的拉動之下,太保壽險全年實現保費收入2084.60億元,同比下滑1.84%。而從單月保費的表現來看,1月,其仍維持一定的正增長,但疫情爆發後的2月3月則受影響嚴重。

從其披露的新單保費數據來看,個人代理人業務中,續期業務實現了4.3%的正增長,但是新保業務卻出現了高達26.67%的負增長。

新華保險:上市險企最“兇猛”,個險銀保齊發力,迅速拉近與太保距離

新華保險2020年是高歌猛進的一年,全年實現原保險保費收入1595.11億元,同比增長15.48%。

個險的人力拉動作用至關重要。新華保險,截至2020年6月30日,個險規模人力達52.6萬人,同比增長更是高達36.5%。在此作用下,其全年個險新單規模保費增長迅猛。

此外,銀保渠道的拉動作用也至關重要,交流數據顯示,其銀保新單規模保費全年累計保費收入230多億元,在頭部險企中居於首位,同比增速高達150%以上。

新華保險憑藉快速的保費增長,正快速拉近與太保壽險的距離,不過二者目前尚有近500億元的距離。

太平人壽:整體中規中矩,銀保新單增速超50%

太平人壽緊隨新華保險之後,數據顯示,其全年原保險保費收入1443.67%億元,同比增長2.78%,與上市險企平均水平基本持平。

太平人壽也發力銀保業務,其全年銀保新單保費收入超100億元,同比增速也超過了50%。

人保壽險:受疫情影響嚴重,後半段持續發力

人保壽險原保險保費也出現負增長,累計原保險保費收入961.84億元,同比下降1.99%。從其單月保費表現可以看到,該公司一季度保費增速低迷,但從4月份開始,有了明顯的回升,到8月份之後,保費增速更呈單邊上揚之勢。

國華人壽:全年低迷

國華人壽原保險保費收入325.40億元,同比下降高達13.41%,從其單月保費表現來看,低迷幾乎貫穿始終。

5家財險上市公司

車險佔比顯著下降,非車地位快速提升,人保近乎零增長

整體來看,2020年5家上市財險公司累計原保險保費收入9107.9億元,同比增長3.77%,增速較去年同期減少7.41個百分點。

從2020全年保費數據來看,5家上市財險公司均實現保費正增長。但規模最大的人保財險增速僅有0.09%。2020是人保財險不平靜的一年。這年,人保財險接連遭遇助貸險風波、武漢金凰假黃金事件等,信用保證保險承保爆虧,業務規模急劇縮水,以及車險綜改後單均保費下降等影響,最終,保費收入爲4320億元,堪堪維持0.09%的正增長,較去年同期下滑11.33個百分點。

而其餘4家險企,雖然都有不同程度增長,但相比去2019年同期增速均有所下滑。平安產險保費收入2859億元,同比增長5.51%;太保財險保費收入1481億元,同比增10.85%;太平財險保費收入281億元,同比增4.48%。

表現比較亮眼的是,衆安在線在2020年以14.13%增速遠超其它上市險企,但相較去年同期近30%的增速相比,增速接近腰斬。

車險綜改影響加劇,平安車險佔比下降3.1個百分點

車險業務一直是財險業保費收入大頭,但隨着車險綜改落地,並以“降價、增加保額、提質”爲目標的改革力度大、影響深遠,銀保監會官方稱綜改落地後車險保費下降幅度超過20%,保險公司新車保費收入也受到不同程度影響。

根據人保財險、平安產險公告披露的數據顯示,2020年車險保費收入分別爲2657億元、1961.51億元。從當月保費收入來看,平安產險的車險保費收入驟降17.3%,人保財險的車險保費收入大跌10.07%,車險綜改的帶來的影響力可見一斑。

從業務佔比來看,2020年,人保財險車險佔比爲61.5%,較去年同期有所增加,或因大幅壓縮信保業務所致;平安產險車險業務佔比68.6%,而2019年末,其佔比還高達71.7%。

非車險佔比提升,人保財險意健險佔比高達15.3%,平安僅爲6%

在車險業務佔比快速下降的同時,非車險業務的主力地位正日益凸顯。

數據顯示,2020年,人保財險、平安產險累計實現非車險保費收入1753億元、898億元。就12月當月而言,平安產險非車險保費降1%,相較去年同期的26.1%,對比鮮明。

無論是人保財險還是平安產險,非車險業務佔比都大幅上升。對比2019年可以看到,意健險是佔比提升最快的非車險種之一,與此同時,農險、其他險佔比出現了較爲顯著的下滑。

平安產險的意健險業務佔比也有較爲顯著的提升,但對比人保財險,平安產險似乎對發展意健險並不是很在意。其意健險佔比僅6%,而同期人保財險意健險佔比高達15.3%。