央行连续三日逆回购增量投放 “V型”反转释放什么信号?

原标题:央行连续三日逆回购增量投放 “V型”反转释放什么信号?

记者刘佳

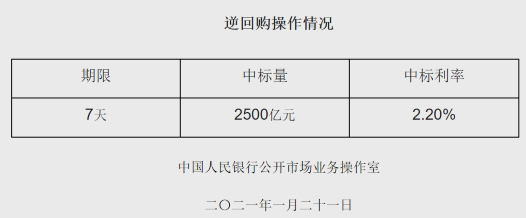

1月21日,据央行网站公告,为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,今日央行以利率招标方式开展了2500亿元逆回购操作,中标利率2.2%,与上次持平。

数据显示,因今日有20亿元逆回购到期,央行公开市场实现净投放2480亿元。

值得注意的是,自18日以来,央行累计开展逆回购操作6120亿元。期间140亿元逆回购到期,实现净投放5980亿元。

而昨日,央行以利率招标方式开展了2800亿元逆回购操作,此次逆回购操作规模,创出自去年9月23日以来的单日新高。

方正证券首席经济学家颜色表示,从近期央行的表述看,逆回购操作可能将保持高频率的状态,“主要还是强化逆回购利率作为市场利率中枢的地位,稳定释放市场利率中枢的信号。”

资金面方面,虽然央行公开市场虽加大逆回购投放力度,但银行间市场资金面仍偏紧。20日,上海银行间同业拆放利率(Shibor)全线上行。其中,隔夜Shibor上行22.1个基点,升至2.457%;7天Shibor上行22.6个基点,报2.493%;14天Shibor上行37.1个基点,报2.619%。

逆回购“V型”反转

开年以来,央行已连续13个工作日开展逆回购操作。初期央行单日逆回购规模持续收缩,从200亿元到100亿元、50亿元,再到20亿元。

对于公开市场逆回购操作再现“地量”,分析人士指出,央行宽松操作逐步退出的信号非常明显。

具体来看,央行逆回购继续采用“少量多次”的操作,从1月11日至1月15日分别开展了50亿元、50亿元、20亿元、20亿元、20亿元,累计160亿元的逆回购操作,而上周逆回购到期资金量为550亿元,故实现净回笼390亿元。

同时,1月15日,央行开展5000亿元MLF操作,对冲当日到期的3000亿元MLF和即将到期2405亿元TMLF。

对于逆回购单日操作量低但又不缺席释放什么信号?江海证券首席经济学家屈庆认为,从近期央行开展操作的风格和货币政策相关表态看,未来可能形成每天进行公开市场操作的惯例,考虑到近期资金面边际宽松,操作量就减少一些,比如50亿元和20亿元,代表一种连续操作、呵护流动性的态度。

然而,从1月19日至今,连续三日央行逆回购操作出现增量。其中,1月19日,央行以利率招标方式开展7天800亿元逆回购操作;1月20日,央行以利率招标方式开展了2800亿元7天逆回购操作;1月21日,以利率招标方式开展了2500亿元7天逆回购操作,三日中标利率均为2.20%。

中国银行研究院研究员李义举分析,逆回购净投放增量的主要有四方面的原因:一是近期货币市场利率有所上升;二是1月份是缴税期,流动性需求上升;三是1月份是传统信贷投放的时期,信贷需求较为旺盛;四是春节临近现金量需求增加。

全面降准概率不高

从同业资金价格来看,近日短期利率有所升高。

据全国银行间同业拆借中心数据显示,1月19日,隔夜Shibor上行11.1个基点,升至2.236%;7天Shibor上行9个基点,报2.267%;14天Shibor上行10.7个基点,报2.248%。其中,隔夜Shibor为去年11月16日以来最高水平。

1月20日,Shibor短期品种继续上行,隔夜Shibor上行22.1个基点,升至2.457%;7天Shibor上行22.6个基点,报2.493%;14天Shibor上行37.1个基点,报2.619%。

中国民生银行首席研究员温彬表示,隔夜利率迅速反弹到央行7天期逆回购利率之上,“因临近春节,季节性流动性需求压力增大,加上受个别信用债违约、财政缴税、年关岁末来临等影响,市场资金需求出现短期波动,央行主要通过逆回购和MLF操作来保持流动性的稳定。”

值得注意的是,1月20日,最新一期贷款市场报价利率(LPR)结果出炉,1年期LPR为3.85%,5年期以上LPR为4.65%。LPR维持不变的结果未超市场预期,这也是LPR自2020年5月以来连续9个月保持不变。

1月15日,央行续作1年期MLF,招标利率为2.95%,与上月持平。因此,最新一期LPR维持不变亦在市场预期范围内。

此前监管层多次强调宏观政策“不急转弯”,央行货币政策司司长孙国峰日前也表示,2020年12月末,企业贷款加权平均利率4.61%,较上年末下降0.61个百分点,处于历史最低水平,也大于去年1年期LPR降幅。与此同时,贷款利率下行推动存款利率下降,“而不论是横向比较还是纵向比较,目前我国存款准备金率水平不高。”

广发固收在研报中指出,2021年逆回购、MLF等工具的使用可能较2020年更为频繁,而降准工具则相应更少使用。“预计在经济回归常态,货币政策趋于正常化的过程中,2021年降准释放的长期资金可能较2020年继续下降。除普惠金融降准之外,全面降准概率不高,补充超储可能更多依赖MLF。同时,为平滑政府债发行缴款、财政收支带来的影响,央行也可能频繁通过逆回购,进行‘削峰填谷’操作。”