公開市場操作透露了什麼信息?

原標題:公開市場操作透露了什麼信息?

來源:債市覃談

報告導讀

元旦後兩週央行淨回籠、銀行間利率超過政策利率,引發貨幣收緊擔憂;19-21日連續三天淨投放,樂觀預期再起;22日淨投放歸0打平。看似混亂的操作究竟透露了什麼信息?回溯2020年,似乎有蛛絲馬跡可循。

回顧2020年,資金淨投放明顯分化出“豐→平→乏→豐”四個階段。

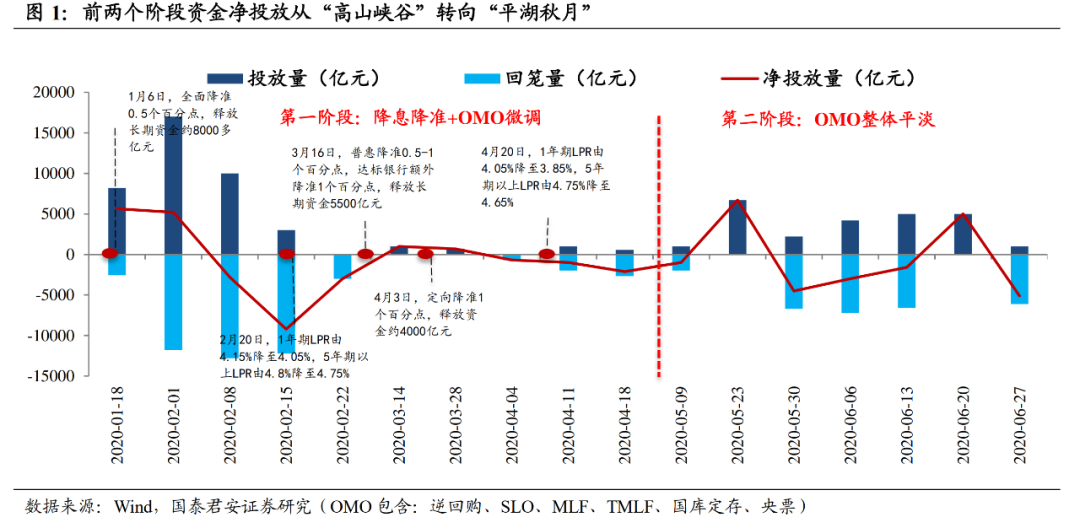

第一階段:降息降準爲主,公開市場點綴,債券大牛市。2.3-4.30共63個交易日,逆回購僅10次,但期間3次降準、3次增加再貸款再貼現,合計淨投放23587億,公開市場操作只起到局部微調的作用。

第二階段:降息降準退出,公開市場平淡,短端重挫,曲線熊陡。5.1-6.30共38個交易日,央行19次逆回購但淨投放僅100億,資金由“高山峽谷”轉爲“平湖秋月”,短端衝擊遠大於長端,債市牛市轉向熊陡。

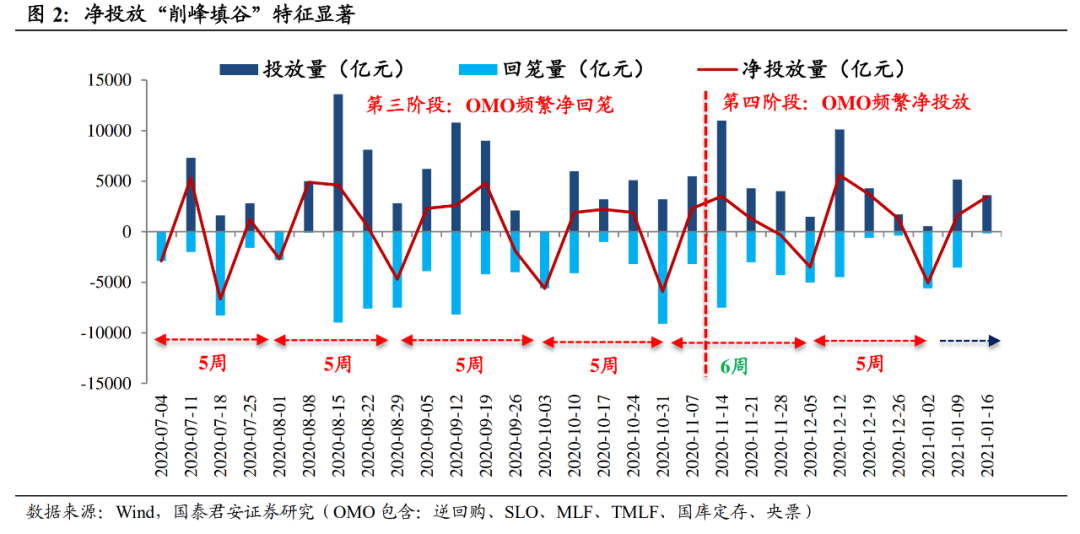

第三階段:公開市場密集淨回籠,長短端同時上行,曲線熊平。7.1-11.10共89個交易日,其中70個交易日都開展逆回購,但43天爲淨回籠,合計淨回籠2277億元。長短端債券同步上行,曲線轉爲熊平。

第四階段:公開市場密集淨投放,寬鬆小週期確認,債市牛陡。11.11-12.31央行連續37個交易日全部開展逆回購,實現淨投放14400億元,資金利好主線驅動下,收益率曲線走向牛陡。

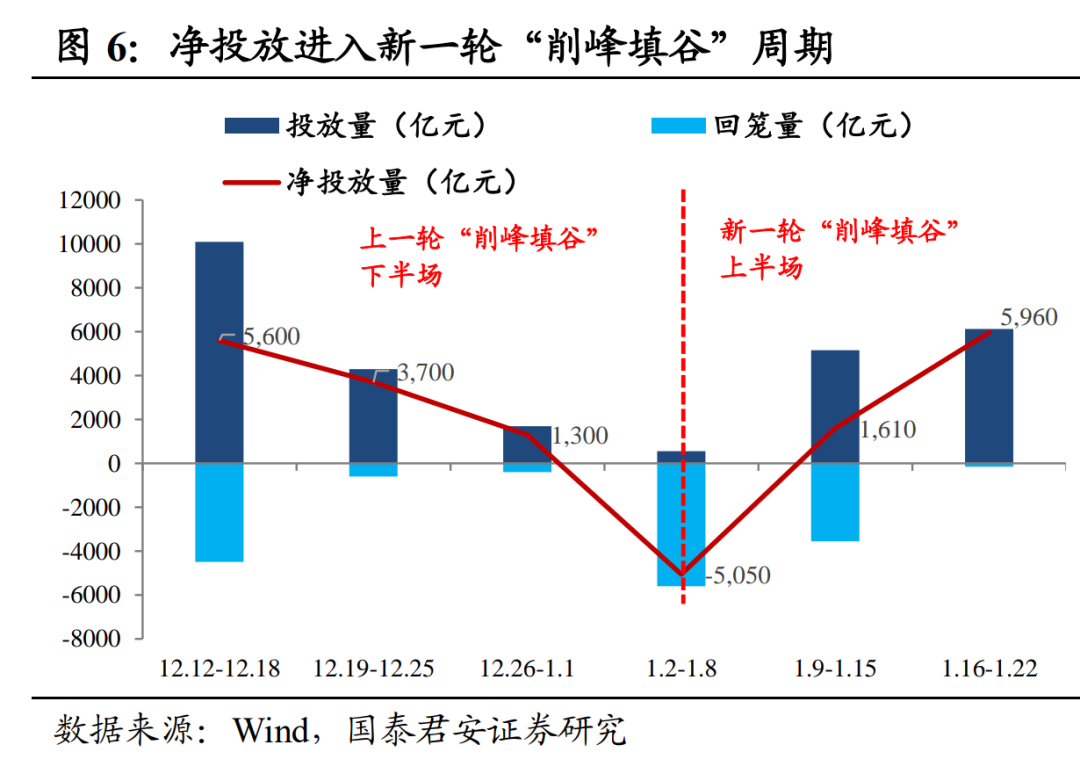

流動性“削峯填谷”,春節前央行淨投放值得期待。通過回溯發現央行淨投放基本以5周爲一個週期“削峯填谷”。19-21日連續淨投放750億、2780億、2480億,雖然22日0淨投放,但“削峯填谷”已經進入新一輪上行週期是比較確定的。春節前資金缺口仍然較大,繼續淨投放仍然值得期待,央行呵護資金面的態度並未發生逆轉,利率往往是後驗的,短端債券還有一定下行空間。

債市主線切換至基本面,長端債券的確定性更高。①疫情反覆,疫苗注射可能不及預期,發達國家普遍對疫苗副作用和有效性存疑;②社融加速下滑推升基本面壓力;③12月單月三大投資和消費增速環比均下滑,經濟環比動能回落,20201Q1經濟繼續向上超預期的可能性弱化。

兩會前還有做多利率債的空間,長端性價比高於短端。淨投放“削峯填谷”特徵顯著,春節前資金缺口仍需對沖,未來2周央行淨投放值得期待,短端債券還有下行空間;但中長端的確定性更高,疫情反覆+疫苗注射不及預期+社融加速下滑+經濟環比動能弱化,5-10年期國債的性價比更高。

正文

元旦後兩週,央行公開市場淨回籠,DR001和DR007利率持續上行,一度超過7天逆回購利率30-40BP,引發市場對貨幣收緊的擔憂。但19-21日以來連續三天淨投放,22日再度零投放,究竟傳遞了什麼信號?在看似混亂的操作中,似乎有蛛絲馬跡可循。

回顧2020年,如果只考慮公開市場操作,2月3日至12月31日淨投放僅304億元,看起來資金面無波瀾,但分階段來看,全年流動性分佈並不均勻。考慮到2-4月3次降準共釋放1.75萬億資金、3次再貼現再貸款共釋放1.8萬億資金,綜合計算,2-4月,5-6月、7-11月、12月分別淨投放23587億元、100億元、-2277億元和14400億元,明顯分化出“豐→平→乏→豐”四個階段。

第一階段:降息降準爲主,公開市場點綴,債券大牛市。2月3日至4月30日,不含降準,公開市場淨回籠11913億元,合計63個交易日,6個交易日淨投放、8個交易日淨回籠,央行僅10個交易日進行了公開市場操作。但期間3次降準、2次降息、3次增加再貸款再貼現,大額資金投放3.55萬億元,公開市場操作只起到局部微調的作用。

第二階段:降息降準退出,公開市場平淡,短端受重挫,曲線熊陡。5月1日至6月30日,央行公開市場淨投放僅100億元,且降息降準和再貸款再貼現逐步退出,合計38個交易日,僅19個交易日開展了公開市場操作,13個交易日淨投放,13個交易日淨回籠。短時間內,資金面迅速由2-4月的“高山峽谷”轉爲5-6月的“平湖秋月”,6月3-8日連續4個交易日大額淨回籠,1Y國債利率上行26BP,10Y國債僅上行2BP,淨投放對短端債券的衝擊遠大於長端,債市牛市轉爲熊陡。

第三階段:公開市場密集淨回籠,長短端同時上行,曲線熊平。7月1日至11月10日,央行公開市場淨回籠2277億元,合計89交易日,70個交易日都進行了逆回購操作,但其中43個交易日都在淨回籠。公開市場操作連續淨回籠,疊加基本面復甦形成一致預期,長短端債券同步上行,曲線轉爲熊平。

第四階段:公開市場密集淨投放,寬鬆小週期確認,債市牛陡。以永煤事件爲界,11月11日至12月31日,央行連續37個交易日全部開展公開市場操作,實現淨投放14400億元,其中22個交易日淨投放、11個交易日淨回籠、4個交易日打平。12月21-31日連續9個交易日連續淨投放合計5000億元,10Y、1Y國債分別下行22BP和13BP,資金利好主線驅動下,短端下行幅度大於長端,收益率曲線走向牛陡。

7月以來公開市場淨投放“削峯填谷”特徵顯著。從周度淨投放數據來看,雖然7-12月每個月的公開市場淨投放量有缺有溢,但大多是以5周爲一個週期“削峯填谷”進行平滑,大多數情況是3周淨投放、2周淨回籠,鬆緊有度實現月內資金面的整體平衡。

永煤事件衝擊後,GC007天量成交+11月MLF意外投放+12月MLF超量投放,“削峯填谷”週期由之前規律的5周延長至6周,資金回籠節奏明顯放慢,帶動12月寬鬆小週期出現。

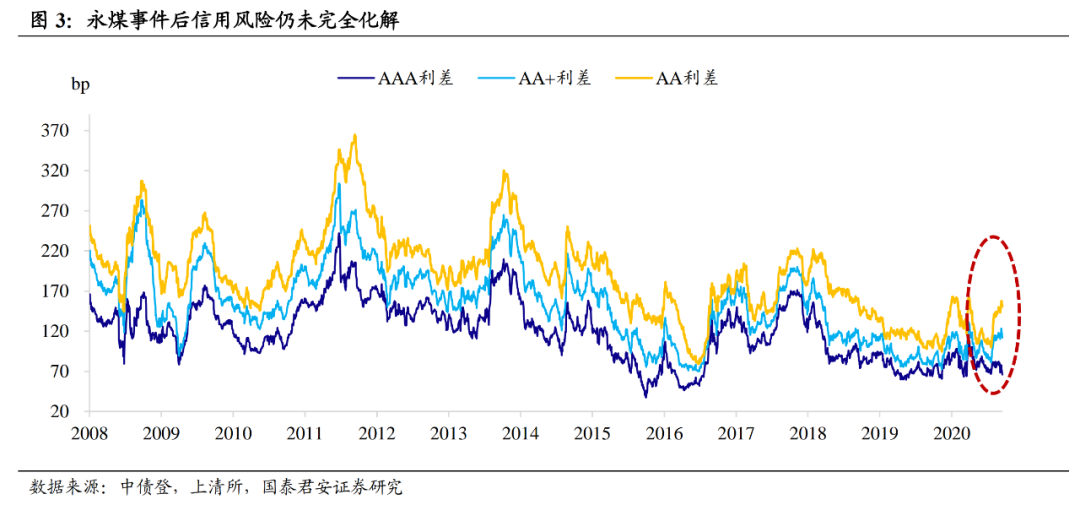

12月寬鬆小週期的主線邏輯是永煤衝擊和匯率升值,雖然近期這兩個邏輯有所弱化,但信用衝擊仍未化解、高匯率壓力依然不小,貨幣政策需要保持延續性。

信用衝擊仍未結束,貨幣收緊的依據並不充分。永煤事件至今,高等級利差收窄,其他評級利差大幅走擴,一級市場信用融資功能部分喪失、二級市場防風險繼續拋售弱資質主體,市場仍未找到化解信用風險的方法,此時貿然收緊貨幣的可能性不大。

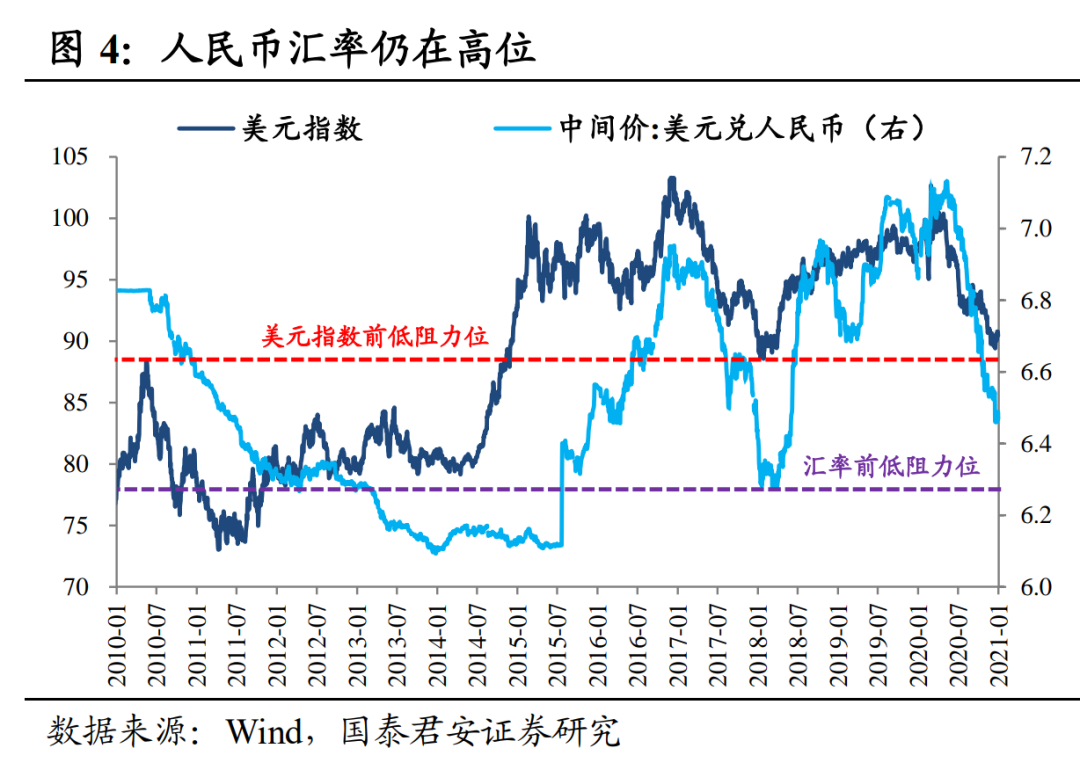

美元指數觸底,但人民幣匯率仍在歷史高位。2021年1月6日美元指數89.41,逼近2018年1月26日的低點89.02,美元指數下行遇到阻力位。但美元對人民幣中間價觸及6.46後並未明顯回調,目前依然維持在相對高點,高匯率壓力依然不減。

中美利差有所收窄,但仍大幅偏離適意區間。藍營橫掃帶動10Y美債收益率破“1%”,中美10Y國債利差由高點249BP下行至1月14日的195BP,但距離80-100BP的適意區間仍有很長的路要走,當前還沒有收緊貨幣的必要。

淨投放進入新一輪“削峯填谷”上行週期,央行態度並未逆轉。12月下旬淨投放進入“削峯填谷”下半場,市場一度產生貨幣政策要收緊的擔憂。但逆回購體現的是央行對資金缺口的平滑,只有持續性的淨回籠纔會對利率產生明確的引導作用。隨着1月20日稅期到來,淨投放進入下一輪“削峯填谷”的上行通道,19-21日連續淨投放750億、2780億、2450億,可見央行呵護流動性的態度並未發生逆轉。

交易盤走一步看一看,資金利率往往是後驗的。12月14日是上一個“削峯填谷”週期的頂點,但當時央行仍在持續淨投放,隔夜利率在1%以下徘徊也是對資金預期寬鬆的反饋;1月4日是下一個“削峯填谷”週期的底部,但隔夜最低點1月6日纔出現。

考慮到春節前的資金缺口,央行繼續淨投放值得期待。根據測算,春節前還有居民取現需求(歷年M0均值1.2萬億元)、繳準(約3000億元)等資金壓力,如果要將資金缺口填補到往年均值水平即淨回籠3000億左右,可能還需要央行投放1-1.2萬億資金。因此,預計春節前央行還會適時加大淨投放,無非是何種方式投放的問題,談論寬鬆小週期迴歸到貨幣中性爲時尚早。

連續三日淨投放後,22日央行再次“0”淨投放,但我們認爲政策信號並不明確,19-21日連續淨投放主要是爲了對沖稅期資金壓力,稅期過後沒必要繼續大額淨投放。根據我們對淨投放“削峯填谷”特徵的分析,央行大多以5周爲單位進行平滑,長期均衡不意味着每週均衡甚至每日均衡。

新一輪“削峯填谷”週期已經進入上行通道,預計還會持續2-3周,央行仍會針對春節前的資金缺口進行對沖,無非是以何種形式而已,我們認爲降準可能性不大,還是通過公開市場操作或創設新工具的方式投放爲主。而利率往往是後驗的,在淨投放轉爲淨回籠之後,利率可能還在探底,因此預計資金利率不會像12月下旬一樣在1%以下長期徘徊,也不會在2.5%-3.0%的高點持續顛簸,隨着淨投放的持續,短端債券利率還有下行空間。

進一步來看,債市主線切換至基本面,長端債券確定性更強。

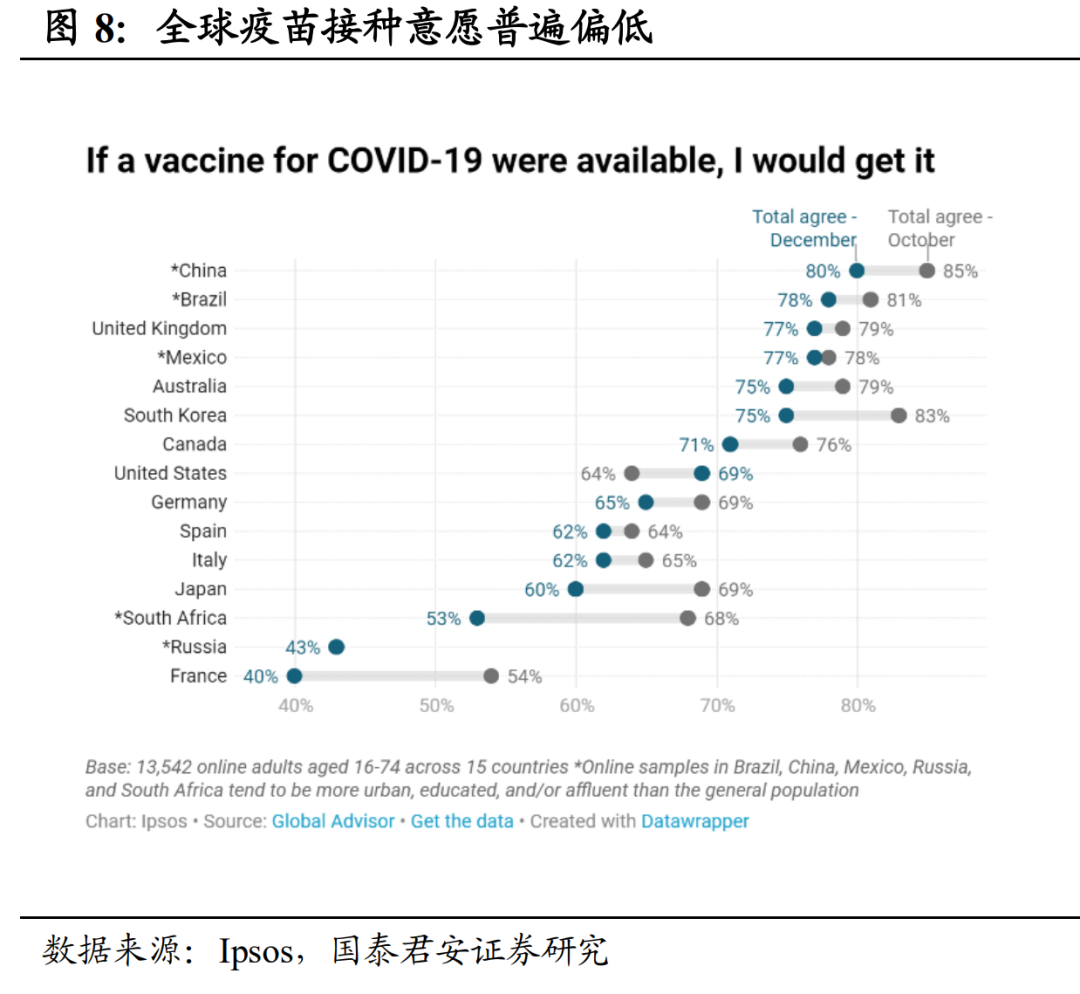

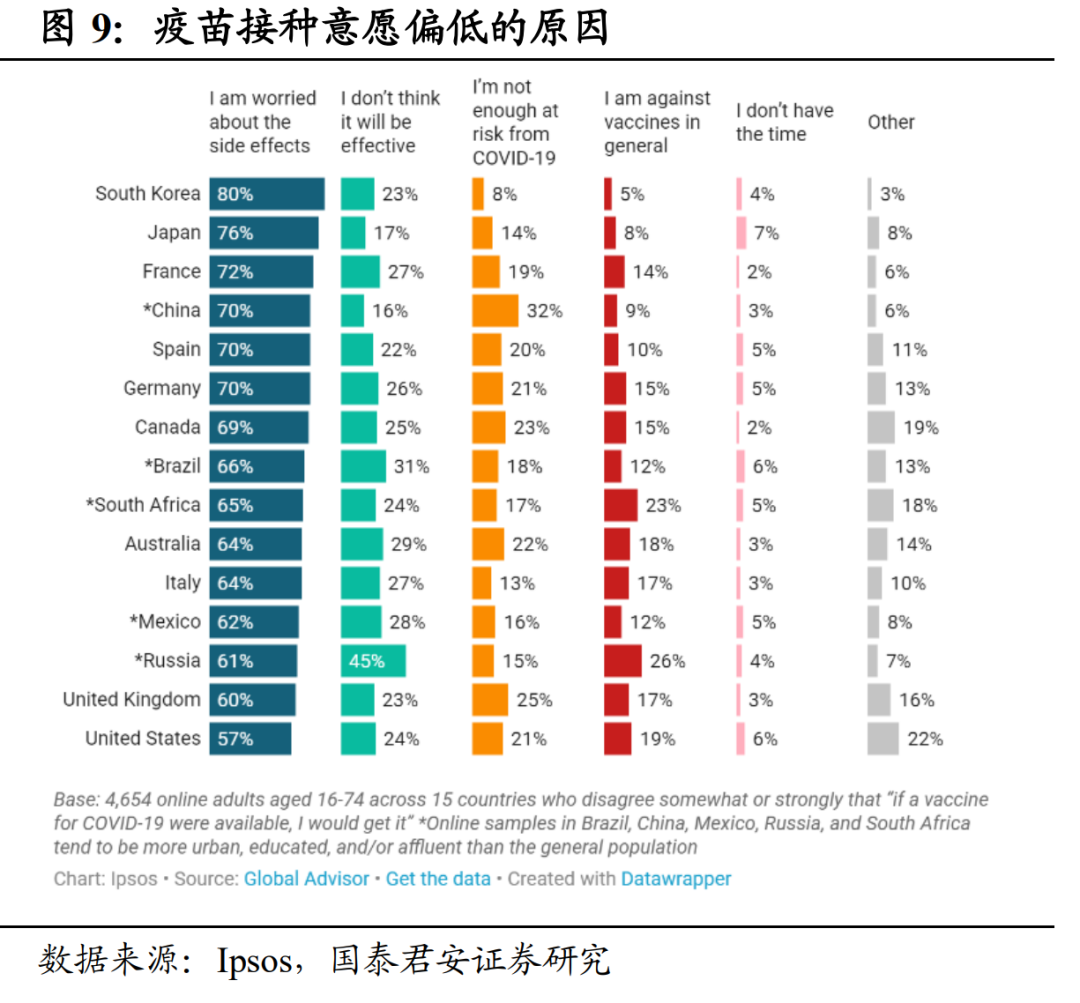

疫情防控趨嚴,疫苗注射可能不及預期,拖累經濟復甦。近期河北、黑龍江等地疫情再起,疫情防控再次收緊,引發市場對基本面復甦的擔憂。此外,疫苗注射可能不及預期,根據Ipsos的調查統計,全球疫苗接種意願最強的中國接種意願爲80%-85%,美國接種意願64%-69%,法國接種意願最低,僅40%-54%。發達國家接種意願普遍較低,主要是對疫苗副作用和有效性存疑,而疫苗注射不及預期可能繼續拖累全球基本面復甦。

社融加速下滑推升基本面壓力。12月存量社融增速13.3%,環比回落0.3個百分點,受政府債券和信用債縮量拖累,預計2021年1月社融增速繼續回落至13%左右。金融數據具有先導性,社融的加速回落可能預示未來經濟環比增速可能出現一定幅度滑坡,基本面壓力加大。

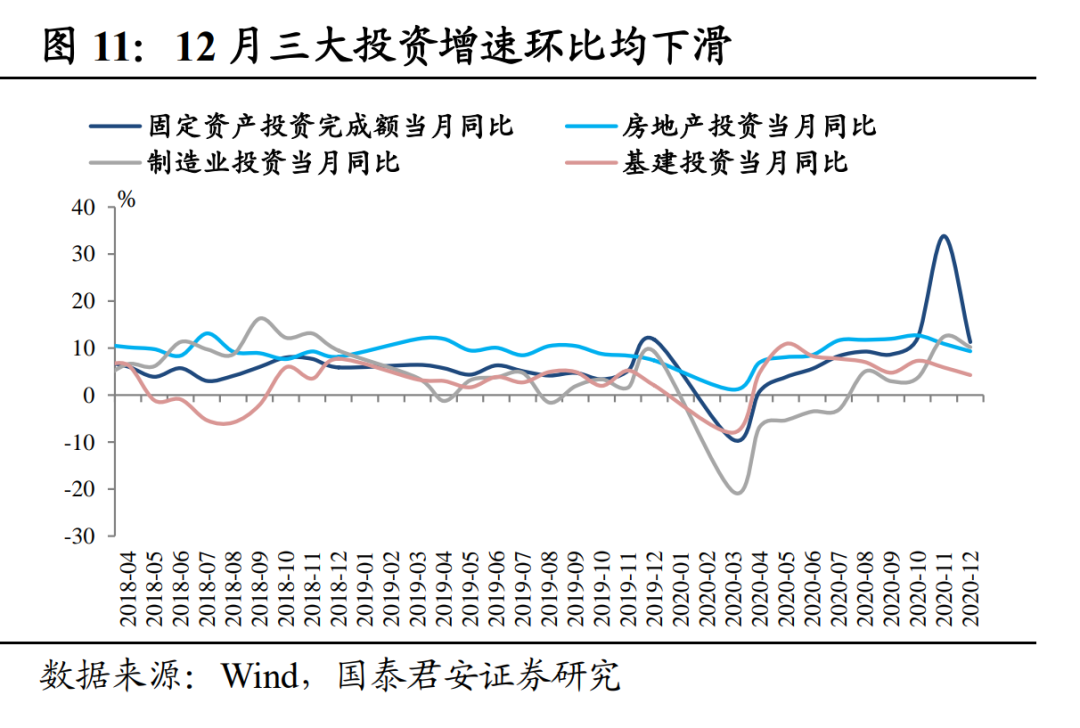

2021Q1經濟向上超預期的動能弱化。12月當月基建、房地產、製造業投資增速分別環比回落1.6、1.6、2.2個百分點,三大投資增速環比均出現回落,消費復甦再次弱於預期,市場可能低估了疫情反覆對經濟復甦的影響。

兩會前還有做多利率債的空間,長端性價比高於短端。淨投放“削峯填谷”特徵顯著,春節前資金缺口仍需對沖,未來2周央行淨投放值得期待,短端下行還有空間;但中長端的確定性更高,疫情反覆+疫苗注射不及預期+社融加速下滑+經濟環比動能弱化,5-10年期國債的性價比更高。