“相互綁架”的財政和貨幣政策組合:抗疫新範式和新風險

“相互綁架”的財政和貨幣政策組合:抗疫新範式和新風險

近期,疫苗注射速度及效果弱於預期,疫情加劇對經濟的壓力再次顯現,但通脹預期已有所抬頭,整個2021年,美國系統性金融風險將階段性高企,中國需有所準備。

全球新冠大流行觸發了全球“戰疫”的超級擴張性財政政策。以是否擁有儲備貨幣爲分界,歐美及新興經濟體出臺的財政刺激政策在規模與方式上存在顯著差異。總體而言,新興經濟體在全球新冠大流行中的財政刺激規模遠小於發達國家。

新冠疫情中史無前例的財政擴張已經使得美國國債GDP佔比突破歷史高點,美國財政可持續性備受關注。但爲人所忽視的一點是:由於美國國債利率屢創新低,美國國債付息的財政成本極低,如果不出現國債利率的大幅上升,美國並無出現主權債務危機的可能性。

雖然我們認爲美國國債仍然是可持續的,但是美國高企的國家債務將迫使美國經濟政策的制定進入一個全新的時代:貨幣政策與財政政策密切配合、相互綁架的時代。美聯儲將使用量化寬鬆等貨幣政策,維持國債利率處於低位,而財政政策則爲美聯儲各類信用支持類貨幣政策提供支持以維持金融市場穩定。新的政策框架意味着美國財政與貨幣體系出現系統性風險的概率上升,歷史上當財政政策與貨幣政策無法相互配合,失去政策可信度時,通貨膨脹與政府債務失控往往同時出現。

拜登新政府已於1月20日正式上臺。同時控制參衆兩院將爲其在未來的兩年內獲得財政擴張提供可能性,耶倫爲首的經濟團隊將推進天量刺激復甦政策,而其成功的前提是相互綁架的貨幣政策和財政政策組合。近期,疫苗注射速度及效果弱於預期,疫情加劇對經濟的壓力再次顯現,但通脹預期已有所抬頭,整個2021年,美國系統性金融風險將階段性高企,中國需有所準備。

一、歐美新冠疫情財政政策應對

新冠疫情在美國暴發後,美國政府已經連續出臺了幾輪的財政應對政策。最早在2020年3月5日,國會緊急撥款83億美元的緊急資金,以支持對抗新冠疫情的努力。2020年3月25日,參議院通過了《新冠疫情援助、救濟和經濟安全法案》。2020年4月23日,衆議院通過了《薪資保護計劃》以及《醫療保健促進法》,爲小企業貸款、醫療保險提供者和新冠測試提供了4840億美元資金。最新的財政政策是拜登取得總統大選勝利後所出臺的財政救助法案。

美國聯邦政府的一系列財政刺激政策在新冠疫情的衝擊下非常有效地支持了家庭收入與消費。如圖1所示,在去年4月第一波疫情高峯時,美國的個人可支配收入增長了10.5%,這完全是政府對個人轉移支付增加的結果:該月美國政府對個人的轉移支付增加了100%。鉅額的政府轉移支付迅速提振了受新冠疫情重創的消費支出,由圖可見,本已負增長12%的消費在政府刺激政策的加持下迅速轉正,達到約7%的增長率。

雖然財政刺激政策對消費的刺激立竿見影,但是家庭很顯然並沒有將所有的轉移支付收入拿來消費,部分收入轉爲家庭儲蓄,個人儲蓄率從2020年2月份的8.2%急速上升至4月份的33%,上升幅度驚人。之後政府轉移支付逐漸下降,從4月的6.6萬億美元下降至9月的4.2萬億美元,但由於疫情得到一定程度的控制,個人消費得以一定程度地恢復,5月之後四個月的月增長率分別爲8.7%、6.5%、1.5%和1.0%。伴隨着消費支出的逐步回暖,個人儲蓄率從4月份的33.7%穩步降低到8月份的14.1%,但是以歷史標準衡量,美國家庭儲蓄率依然居高不下。

由於歐元區並沒有統一的財政框架,歐元區應對新冠疫情的財政政策較爲波折。2020年7月21日的歐洲理事會領導人峯會上,歐盟各成員國首腦就7500億歐元經濟復甦計劃達成協議,被評論人士喻爲歐元區的“漢密爾頓時刻”(亞歷山大·漢密爾頓通過讓聯邦政府繼受各州戰爭債務,爲美利堅合衆國打下財權基石)。儘管刺激力度空前,但從箇中細節不難看出,歐盟領導人們仍然在一些關鍵問題上裹足不前,用形式上的妥協掩蓋原則上的分歧。

這份名爲“下一代歐盟” (“Next Generation EU”) 的歐洲復甦基金,旨在動用財政刺激手段,修復新冠疫情所造成的直接經濟與社會損失,重啓歐盟經濟。爲了給復甦基金籌款,歐盟委員會將可動用資源上限臨時提高至歐盟國民總收入的2%,利用歐盟整體的優質信用評級在金融市場上舉債融資。下一個歐盟七年預算框架 (2021~2027) 的總規模,也隨之達到1.85萬億歐元。

在聯合發債融得的7500億歐元中,3900億歐元將作爲救濟撥款發放給各成員國,其餘3600億歐元將以低息貸款的形式提供。作爲歐洲新冠疫情的最早暴發地,意大利將會是復甦基金的最大受益國,預計將獲得約818億歐元的撥款,以及909億歐元的貸款。緊隨其後的是西班牙,預計將獲得773億歐元的撥款和631億歐元的貸款。此外是波蘭,預計將獲得337億歐元的撥款和261億歐元的貸款。根據最終協議,爲復甦基金融資產生的歐盟債務,將在2027年後開始償付,並最晚於2038年全部償清。

在經濟政策應對尤其是財政政策應對上,美歐政策取向不同,對比鮮明。美國特朗普政府採取的辦法是允許公司解僱員工,同時通過大規模財政支出來提供額外的失業救濟和稅收削減。而歐洲國家則出臺由政府資助的在崗休假計劃,來保護僱員收入和就業狀態,提供的直接預算支持較少。國際貨幣基金組織(IMF)估計,2020年美國財政赤字將佔GDP的19%,爲二次世界大戰後最高水平,幾乎爲歐元區平均水平的2倍。

雖然規模龐大的資金注入確實解決了低收入者的燃眉之急,顯著提振了消費,但是美國如此龐大的財政刺激效果並不令人滿意。其原因在於消費者面對前所未有的不確定性,應對之舉是以創紀錄的速度囤積現金,這體現在遠遠高於長期平均水平的家庭儲蓄率上。總體而言,大規模的政府轉移支付顯著增加了銀行存款,而對消費和產出的促進作用是溫和的。

比較歐美兩國的實體經濟表現,在2020年二季度,歐洲產出下降幅度遠遠高於美國,但失業率提高的幅度並不大。哈佛大學教授弗曼(Jason Furman)估計,美國實際失業率從疫情前的3.6%躍升至4月的20%。相比之下,歐洲多達四分之一的勞動者在崗休假,只有臨時合同工、共享經濟從業者以及新進入勞動力市場的人真正處於失業狀態。對絕大多數人來說,歐洲社會安全網提供的保護比美國好得多。

總而言之,美國天量的財政政策支撐了美國經濟尤其是家庭消費,但是美國付出的財政成本極大。相較而言,歐盟的財政刺激較爲溫和,疫情中經濟表現較美國疲弱,但是付出的財政成本則遠小於美國,這爲疫情後復甦留出了更多的財政空間。

二、新興國家新冠疫情財政政策應對

在全球新冠肺炎大流行中,新興市場國家財政刺激的規模遠遠小於發達國家。造成新興市場經濟體的財政一攬子計劃要比發達經濟體小有以下幾個原因。

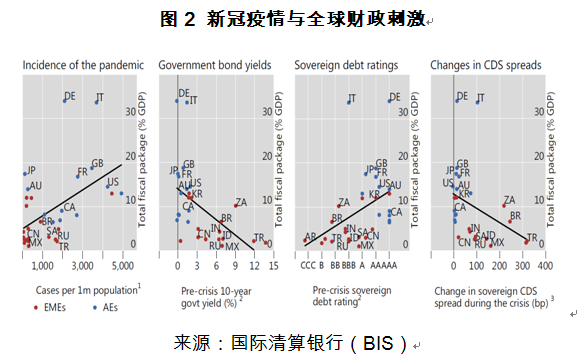

首先,由於發達國家在新冠肺炎大流行中患病率較高。目前爲止,新型冠狀病毒對發達經濟體的影響要比新興市場經濟體發生得更早、也更來勢洶洶。大流行更高的患病率對經濟產生更多不利影響,也引發更加強有力的財政政策響應。事實的確如此,如圖2左一圖所示,在患病率較高的國家,一攬子財政計劃的規模將大大增加。這個結果在發達經濟體和新興市場經濟體中都有體現。

財政政策空間是另一個重要因素。國際投資者對新興市場經濟體的財政基本面更加敏感,對債務水平的容忍度也較小。金融承壓時,較高的融資成本和受阻礙的外部融資渠道會限制其財政應對。以2020年初的十年期本幣政府債券收益率來衡量,新興市場經濟體的融資成本平均爲5.7%,遠遠高於發達經濟體0.7%的平均水平。圖2左二、三圖顯示,債券收益率較高且主權債務評級較低的新興國家中,危機中的財政應對計劃明顯規模較小。

不同於發達國家,新興市場經濟體的財政政策通常是順週期的,即經濟蕭條與財政緊縮同時發生。這種異常的順週期性由融資條件的演變所決定。新冠疫情衝擊導致新興市場經濟體的資本流入急劇縮減,融資條件收緊。艱難的融資條件反映在CDS利差的增加上,並且與財政計劃的規模呈現顯著的負相關關係(圖2右一圖)。此外,一些新興市場經濟體的公共財政在很大程度上取決於商品出口的收入。石油需求和價格的急劇下降進一步限制了石油生產國的財政空間,例如沙特阿拉伯、墨西哥和俄羅斯都只部署了相對較小的財政政策計劃(圖2右一圖)。

在全球範圍內,針對新冠疫情緊急情況的財政政策反應迅速而有力。但是,新興市場經濟體的響應受到了更多限制。按佔GDP的比例計算,新興市場經濟體的預算措施規模僅是發達經濟體預算規模的五分之一。在某些新興市場經濟體中,大流行的患病率較低和遲來的反應只能解釋這一巨大差距的一部分。實際上,更重要的因素在起作用。其中最相關的因素是新興市場經濟體有限的財政空間。

三、美國國債膨脹與財政可持續性分析

爲了應對新冠疫情的暴發,美國出臺了鉅額的財政刺激方案,政府赤字飆升。圖3給出了美國國會預算辦公室(CBO)分別在新冠疫情前(2020年1月)與新冠疫情暴發後給出的未來10年美國國債水平,圖3清晰地顯示了新冠疫情後,美國的國債已經超過GDP。另外需要提醒的是,CBO對美國未來國債的估算是建立在非常有利的經濟增長假設之上的,其最新的預估有很大概率低估未來美國國債水平的膨脹。

圖4展示了二次世界大戰後美國國債佔GDP的比例,可以發現美國國債已經膨脹到二戰之後的最高水平。高企的債務水平引發了對美國債務可持續性的疑慮。

但是決定債務可持續性的並不僅僅是國家債務水平的高低。日本失去的二十年的歷史清晰地說明了這一點,日本的國債水平早已突破了GDP的兩倍,但是國債危機卻並沒有出現。決定債務可持續性的還有其他重要因素。如圖4與圖5所示,雖然美國國債水平已經突破歷史高點,但是美國國債利息支出佔總財政收入比例卻處在戰後的較低水平。原因在於,雖然美國國債水平很高但是低利率政策顯著降低了利息支出。

同時我們可以在圖中發現,利息支出佔總財政收入比例的高點是在美國實行高利率政策的上世紀80年代,而當時美國的國債水平並不高。從兩圖可以發現未來決定美國債務可持續性的關鍵在於面對高企的債務水平,美國能否將國家債務水平控制在較低水平,假如利息成本失去控制,美國債務可持續性堪憂。

四、相互綁架的財政和貨幣政策新範式

高額的政府債務所導致的嚴重財政脆弱性將在財政政策和貨幣政策之間創造新而複雜的互動。儘管到現在爲止,美國財政部與美聯儲各自被授予的正式任務沒有改變,但近年來美聯儲的量化寬鬆政策已經模糊了貨幣政策與財政政策之間的界限。就美國的政策傳統而言,財政部的任務通常是集中於微觀經濟,如保持政府債務市場流動性、控制政府再融資風險等。這些任務通常都避開了任何宏觀經濟政策的維度,因此貨幣政策和財政政策之間的政策衝突一直是潛伏而不明顯的,美聯儲得以保持很高的獨立性。但是疫情大流行導致公共債務管理和貨幣政策之間的界限變得更爲模糊。美國財政當局發行的大量債務,不可避免地影響短期利率,而同時美聯儲則越來越活躍地使用量化寬鬆的手段在長期政府債券市場扮演財政當局扮演的角色。

鑑於美國陷入高企的政府債務以及低利率的流動性陷阱,美國未來的宏觀經濟政策框架將進入一個貨幣政策與財政政策相互配合的框架,以往貨幣政策當局具有較高獨立性的政策框架將遭到徹底的拋棄。

圖6展示了新的政策框架。新的政策框架需要面對兩大挑戰,一是零利率的流動性陷阱,二是高企的政府債務。在該框架中,貨幣政策必須通過量化寬鬆甚至收益率曲線控制等方式控制政府債務借貸成本處於低位,從而爲財政政策創造政策空間。

對於財政政策而言,必須配合貨幣政策,爲貨幣政策提供政策空間。在零利率的環境下,傳統的貨幣政策已經失效,美聯儲必須使用量化寬鬆等政策進行貨幣刺激,但是當貨幣當局買賣資產,尤其是具有信用風險的私人部門債券時,存在遭受損失的風險,此時財政政策必須給予美聯儲以財政支持,以打開貨幣政策空間。

但是在這種政策框架下,出現系統性風險的概率也大大上升了。出現系統性風險的核心在於貨幣政策或是財政政策失去可信度,從而限制了財政或貨幣政策空間,而一類政策的空間受到限縮又將導致另外一個政策失去支持而喪失政策空間,陷入惡性循環,導致通貨膨脹與債務危機同時出現。圖7展示當兩種政策陷入危機時,相互惡化的負面循環。圖7意味着如果貨幣政策失去可信度,經濟主體喪失了對貨幣當局控制通貨膨脹的信心,經濟會出現較高的通貨膨脹,此時貨幣當局就無法控制財政當局的借款成本,導致債券無法持續。

五、收益率曲線控制

歷史上在面對高企的政府債務時,美聯儲使用收益率曲線控制(YCC)的貨幣政策,降低財政當局的借款成本,以維持美國債務的可持續性。這段歷史經驗有助於加深對未來美國貨幣政策與財政政策走向的理解。

在上世紀40年代,第二次世界大戰的爆發迫使美聯儲放棄了對貨幣政策的控制權以適應美國財政部所發行的天量戰時債券。在戰爭結束的1947年,戰時價格管制逐步取消之後,通脹壓力開始出現,美聯儲開始使用收益率曲線控制政策,將十年期國債收益率保持在2.5%的目標附近(圖8)。

需要注意的是,在第二次世界大戰後,美國宏觀政策的核心關注是防止大蕭條的重演。然而戰後的主要經濟問題是戰時價格控制措施取消之後的通貨膨脹上升:CPI通脹進入兩位數區間。在1948年夏季,通貨壓力突然減弱,從11月開始的衰退停止了所有提高利率上限的討論。朝鮮戰爭爆發後,通貨膨脹上升到大約 10%,持續五年的相對經濟穩定,降低了人們對大蕭條再次出現的擔憂。

儘管如此,美聯儲都還沒有足夠的實力來反對財政部的主張並終止收益率曲線控制,財政部仍然控制着所有美聯儲政策變化。1950年夏天,聯邦公開市場委員會要求如果市場力量需要提高長期利率,美聯儲將不再需要購買債券進行干預。財政部拒絕了美聯儲的要求,可見美國財政部當時的強勢地位。

從這段歷史可以發現,在美國使用收益率曲線控制的方式控制政府債券利率的時候,美國的貨幣政策遠遠沒有我們耳熟能詳的獨立性。財政可持續性的要求完全主導了貨幣政策。

(楊燕青系第一財經研究院院長,葛勁峯系第一財經研究院顧問,林純潔系第一財經研究院執行院長)