方正中期苹果展望:曾经沧海难为水 除却天气皆为空

苹果:曾经沧海难为水,除却天气皆为空

——2020年苹果市场回顾和2021年展望

文:方正中期期货研究院 侯芝芳

摘要:

冷库高库存奠定本季苹果供应充足局面,结合西部果农货的占比较高,东部客商货占比较高的特点,苹果的库存压力在12-4月这个时间段表现较为突出,后期关注点主要在于库存质量以及成本的变化情况;新季苹果产量依然离不开天气的干扰,西部地区种植面积以及单产增长继续支撑全国苹果产量的增长,不过拉尼娜气候对苹果产量的干扰也不容忽视。目前对于供应端整体维持宽松中带有波折的判断。

水果市场本身消费弹性较大,新冠疫情对于整体消费的干扰仍在,整体影响预期逐步弱化,不过大幅好转仍然缺乏有效的刺激点。苹果自身消费大概率会延续季节性特点,库存苹果消费量呈现前高后低的特点,销售高峰一般集中在上半年,尤其是3-6月,分地区来看,陕西地区的销售高峰集中在3-4月,而山东地区有两个销售高峰,第一个高峰出现是3-5月,第二个高峰出现在7-8月,销售高峰提前或者延后对市场影响较大,如果销售高峰提前对后期价格形成支撑,如果销售高峰延后将增加后期的压力。

综合来看,库存苹果的供应压力显而易见,后期能否出现破局的主要影响因素在于需求端,需求如果好于预期,将部分分解供应端压力,反之,如果需求差于预期,供应端的压力将更加凸显,此外,4-5月天气扰动对新季苹果产量影响也不容忽视,如果该时期天气扰动造成产量预期变化较大,同样将分解库存苹果的压力,反之,如果该时期天气扰动影响有限,将继续加重供应端压力。基于合理的需求恢复预期以及天气波动预期,对于苹果2105合约维持6000-7500元/吨区间判断,操作方面建议以逢高做空思路为主。

风险提示:苹果需求严重不及预期、产区出现严重异常天气等。

第一部分 2020年行情总结

一、期货市场走势分析

图1 苹果期货价格

数据来源:wind 方正中期研究院整理

2017年12月22日郑州商品交易所上市了全球第一个鲜果期货-苹果期货,上市挂牌价7800元/吨,上市之初由于苹果市场统计信息相对缺失,市场对于苹果期货的认识不足,业内人士对于纸加膜苹果交割忧虑不断,而现货市场中纸加膜苹果相比纸袋苹果便宜2000元/吨左右,再加上现货市场供应较为宽松,当时多家机构对苹果主产区的调研反馈现货商普遍对于2018年苹果行情不看好,带动期货指数价格大幅回落至6309元/吨;市场总是会在不经意间给你带来惊喜,价格不断下探之后,业内人士重新审视纸加膜苹果的交割可行性,通过测试纸加膜苹果的各项指标发现,纸加膜苹果到5月不达标的可能性较高,即使能达标整理成本也不会低,市场对于纸夹膜交割的疑虑降温,对于交割品的认识逐渐清晰化,苹果期货开启了价值回归的上涨之路,1805合约作为苹果期货上市以来首个交割合约,交割仓单成本在9600元/吨之上强化了苹果期货价值回归的逻辑,苹果期货上涨的流畅性有所增强,此时苹果主产区又出现霜冻干扰,多家机构调研数据反馈苹果多个产区出现较大幅度的减产,进一步加速了苹果期货的上涨之路,后期减产预期不断强化的背景下苹果期货指数一路上涨至12478元/吨,减产预期兑现之后多头继续推涨热情减弱,开始兑现利润,期价进入高位盘整阶段,2018年整体以上涨收官。

2019年苹果指数整体呈现下跌走势,主要是两个方面,一是苹果产量恢复,二是1910合约开始苹果交割标准有所放宽。2018年充分反映减产预期之后,2019年苹果市场进入新的供需磨合阶段,虽然说减产确实为价格提供有效支撑,但是苹果毕竟是非必需品,高价势必会抑制消费,新的供需磨合中苹果旧季合约维持高位震荡运行,新季合约由于标准有所放宽以及整个生长期天气表现平稳,整体价格运行区间相比旧季合约有所下移,收获季再次确认新季苹果产量恢复的预期,苹果期货价格继续震荡偏弱运行,不过2018年所带来的价格惯性仍在,产区整体收购价下滑幅度低于预期以及1910、1911合约交割成本仍在相对高位带动期价向上修正,除此之外春节季节性备货提振,苹果指数价格低位有所回升。

进入2020年,一场突如其来的疫情打破了原本平静的市场,春节旺季效应大打折扣,冷库苹果库存居高不下,苹果期货整体运行区间下移一个台阶,苹果期货指数价格再次下跌至6513元/吨,空头情绪持续压制市场,市场太期盼利好消息了,而此时新季苹果又来到了气温不稳定的4月,新一季苹果又进入了生长周期,4月22日陕西和甘肃地区又出现了较大幅度的降温,市场担忧转为现实,情绪推动苹果期货价格上扬,苹果指数价格一路回升至9330元/吨,随着苹果套袋期的来临,产区套袋信息反馈减产或不及预期,苹果价格向下修正减产预期,而此时疫情对于水果市场的影响仍然延续,时令水果供应增加对苹果消费的挤压有所加大,苹果现货价格不断回落,消费悲观预期抵消了减产对于市场的提振,苹果期货价格重回弱势,此时其他干扰因素诸如时令水果以及早熟苹果价格都是低开低走,进一步推动市场利空情绪,苹果期价进入流畅下跌阶段,苹果期货指数价格一路下滑至6960元/吨,市场并不总是如预期一般,收获季红富士苹果收购价出乎意料的高开高走使得积压许久的多头情绪找到出口,产区收购价持续高位运行带动期价低位回升,苹果期货指数价格再次回到了7434元/吨,由于市场缺乏进一步的利多因素接力,期价上行表现乏力,此时销区依然走货较差,产销价格倒挂再次把焦点拉回到需求,期货价格重新回归弱势,苹果期货指数价格再次回到7000元/吨附近,2020年苹果期价整体呈现下跌走势。

二、 现货市场走势分析

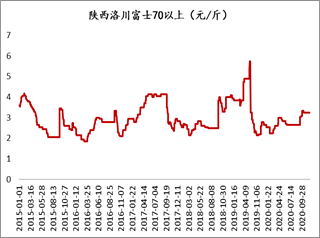

2020年由于疫情的干扰,苹果现货市场波动有所分化,现货价格走势也有所分化。整体来看,2019年苹果生长期天气平稳,产量恢复常态,冷库苹果库存同比大幅回升,苹果市场呈现供应宽松格局,春节新冠疫情的突然降临,国内餐饮业以及集体活动进入停摆状态,苹果整体需求预期下滑,苹果供应宽松局面进一步加大,苹果春节后现货价格较春节前下移一个台阶,不过后期由于陕西以及山东地区去库存节奏的差异,陕西地区由于疫情扰动集中出货,导致现货价格呈现先抑后扬走势,山东地区由于惜售情绪影响,出库逐步延后,而疫情对于市场的干扰持续,再加上时令水果的影响,苹果消费始终没有出现好转,导致山东苹果现货价格持续下滑。卓创咨讯的数据显示,山东烟台栖霞80#以上一二级果现货报价低点在8月份,报价为3800元/吨,相比刚上市时的5700元/吨下降1100元/吨,陕西地区洛川纸袋70以上红富士果报价低点出现在3月份,报价为2.4元/斤,相比刚上市的2.65元/斤下跌0.25元/斤。随着时间的推进,新季苹果迎来了收获季,由于陕西优生区减产幅度较大,收购价高开高走提振市场,再加上山东地区苹果上市有所推迟,优果率不佳,产区收购价维持强势,僵持了一段时间之后,山东地区苹果上量增加,且销区走货并不理想,收购价格开始出现松动,霜降的来临之后,现货价格又开始了新一轮下跌,中国苹果网数据显示,11月底山东烟台栖霞80#以上一二级果报价为5800元/吨,相比10月初的6600元/斤下降800元/吨;11月底陕西洛川纸袋70#以上红富士报价为3.25元/斤,相比10月初的3.35元/斤下滑0.1元/斤。

图2 山东栖霞富士80以上一二级

图3 陕西洛川70以上红富士

数据来源:卓创资讯,方正中期期货研究院整理 数据来源:卓创资讯,方正中期期货研究院整理

第二部分 苹果供应情况

苹果跟大多数农作物一样,存在季产年销的特点,冷库的存在保证了苹果的全年供应,因此苹果供应端的关注点主要在于两个方面,一个是产量,另一个是冷库库存。产量端来看,关注点主要在于两个方面,一个是自身的生长潜力,比如苹果树的种植面积以及树龄结构等因素,二是产区天气波动,拉尼娜气候对于产区天气的干扰也不容忽视。冷库库存方面来看,主要关注三个方面,一是本产季初始的冷库入库量,二是冷库库存结构及成本,三是重要时点冷库存量对比。

一、全国苹果的产量情况

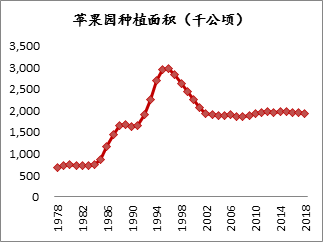

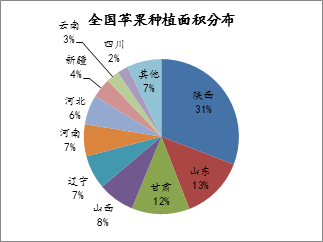

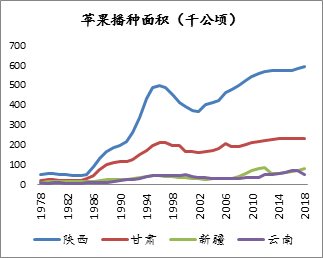

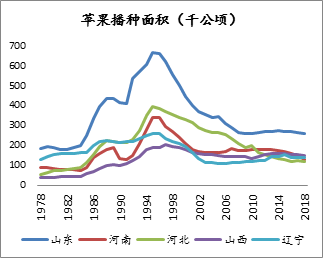

全国苹果产量呈现增长态势,主要得益于西部种植面积的增长与整体单产水平的提高。国家统计局的数据显示,近四十年全国苹果产量呈现逐步增长的态势,近十年除去2018年由于大面积霜冻导致的产量下滑之外,其他年份都呈现同比增长的情况,2019年全国苹果产量为4243万吨,近十年的平均增速为3.4%。产量的影响因素主要在于两个方面,一是种植面积,二是单产情况。种植面积来看,渤海湾主产区(辽宁、山东、河北、山西)以及中部产区(河南)近十年种植面积呈现下滑态势,近几年下滑速度明显放缓,进入相对稳定的态势,西北产区(陕西、甘肃、新疆)以及西南产区(云南)近十年种植面积呈现增长态势,目前增长趋势仍然比较明显,整体来看,西部产区产区面积增长弥补了东部产区面积的下滑,全国苹果种植面积呈现稳定缓增的态势,国家统计局数据显示,2018年全国苹果的种植面积为194万公顷。单产情况来看,全国苹果平均单产呈现增长态势,近十年平均增速为2.65%,不同产区间的差异较为明显,渤海湾主产区(辽宁、山东、河北、山西)以及中部产区(河南)的单产水平明显高于西北产区(陕西、甘肃、新疆)以及西南产区(云南),西部产区的单产增长潜力仍然较大,在天气波动合理的情况下,全国苹果单产预期将延续增长态势。

图4 全国苹果产量

图5 全国苹果单产

数据来源:wind,方正中期期货研究院整理 数据来源:wind,方正中期期货研究院整理

图6 全国苹果园种植面积

图7全国苹果种植面积分布

数据来源:wind,方正中期期货研究院整理 数据来源:卓创资讯,方正中期期货研究院整理

图8 苹果播种面积

图9 苹果播种面积

数据来源:卓创资讯,方正中期期货研究院整理 数据来源:卓创资讯,方正中期期货研究院整理

图10 苹果单产情况

图11 苹果单产情况

数据来源:卓创资讯,方正中期期货研究院整理 数据来源:卓创资讯,方正中期期货研究院整理

二、拉尼娜气候的干扰

苹果跟大多数农作物一样,单产同样也会受到天气的干扰。苹果期货上市第一年2018年新果花期就遭遇较大程度的霜冻灾害,当时霜冻波及范围较广,多个主产区都出现较大幅度的减产,苹果期价也出现了惊人的涨幅,因此苹果生长期的天气波动对期货价格的影响也不容忽视。

苹果生长不同时期对应的特点不同,因此市场关注点也不同,晚熟红富士苹果一般4月份进入花期,5月份进入幼果期,6月份进入套袋期,7-8月进入果实膨大期,9月进入着色期,10月进入收获期,套袋是苹果生长的重要节点,套袋实际就是产量的初步确认,因此套袋结束之前,市场关注点主要是集中于产量的预估,结合近几年的市场情况来看,确实是套袋结束之前产量预估的变化相对较大,出现这种情况主要原因在于两点,一是6月份之前产区天气不稳定,二是苹果生长前两个时期天气对产量的干扰较大;套袋结束之后,市场的关注点转向质量指标,这也符合苹果后几个时期的生长特点,因此对于新果来说,上半年以关注产量预期为主,下半年以关注质量指标为主。天气情况来看,目前热度较高的就是拉尼娜气候,美国气象局以及澳大利亚气象局的监测数据都显示全球拉尼娜气候已经形成,并且美国气象局预测拉尼娜气候持续到明年春季的概率为65%,而根据国家气候中心的信息来看,拉尼娜年的冬季,我国中东部大部地区气温总体上较常年同期偏低,如果拉尼娜气候持续到明年春季或夏季的话,或会对苹果的生长产生一定的影响,目前主要以监测为主,实际影响还需根据具体情况再做进一步评估。

三、 冷库苹果库存情况

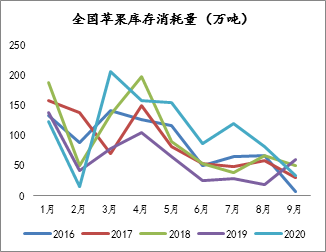

苹果入库量创历史新高,库存压力始终是价格的重要阻力。苹果一般在9月下旬开始收获,10-11月为全国苹果的集中收获期,由于苹果本身销售周期较长,因此客商以及果农都会根据市场情况将部分苹果入冷库进行存储,根据卓创咨讯的信息来看,全国苹果冷库库容主要集中在山东、陕西以及甘肃等地区,再结合苹果收获时间来看,年度入库量基本在11底就可以确定,根据卓创最新的库存统计数据来看,今年全国苹果库存预计为1139万吨,创历史新高,库存压力不言而喻。

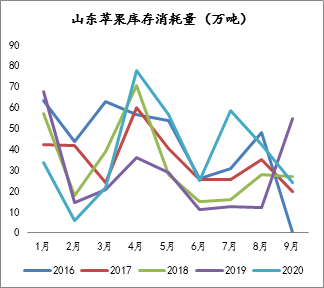

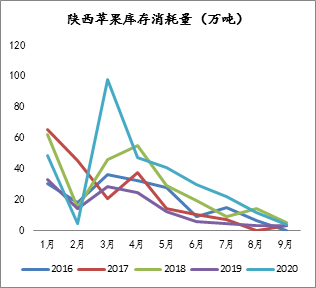

具体来看,山东苹果库存预计为419万吨,基本接近满库状态,陕西苹果库存预计为322万吨,同样也是接近满库状态,不过今年苹果库存的相对差异在于入库苹果质量以及库存结构,因此未来库存结构变化以及质量的变化对市场的影响将增强。库存结构方面,今年由于西部优生区减产幅度较大,导致部分客商分流至山东地区收购,还有一些炒作资金看好行情介入苹果收购,今年山东地区收购客商明显增加,山东地区客商货占比大幅提高;而西北地区由于收购价格较高,果农惜售情绪较高,果农的入库比例有所增加,果农货占比仍旧比较大;入库质量方面,今年整体优果率有所下滑,由于需求环境较差,产区存在差货被动入库的情况相比往年增加。由于目前需求环境较差,差货大概率要早于好货出库,且全国苹果销售存在自西向东的特点,而西部果农货的占比较高,东部客商货占比较高的特点,苹果的库存压力主要集中12-4月这个时间段。

图12 全国苹果库存

图13 全国苹果库容分布

数据来源:卓创资讯,方正中期期货研究院整理 数据来源:卓创资讯,方正中期期货研究院整理

第三部分 苹果的需求情况

2020年新冠疫情的发生打乱了全球以及国内经济节奏,全球以及国内经济活动受到了较大的影响,苹果的内销以及出口都受到了较大的影响,2021年苹果消费依然是市场的主要影响因子。由于苹果并非必需品,其消费端我们主要考虑三个因素,一是全球新冠疫情的情况,二是其自身消费的季节性规律,三是其他水果对其的干扰带动。考虑疫情预期呈现逐步好转的态势,2021年苹果整体消费预期好于2020年,再加上其自身消费的季节性规律,预期上半年消费好于下半年。

一、消费季节性规律

(一)国内消费情况。晚熟红富士苹果作为耐储藏品种,其消费既包含时令水果的及时性消费特点,也包含储藏水果的存储消费的特点。晚熟红富士苹果上市时间一般在9-11月,时令消费的特点就是上市之际消费量较高,也就是说10-12月是晚熟红富士苹果的主要消费时节,这段时间是消耗普通货以及差货的重要时间点,那么也就意味着10-12月苹果价格和消费的博弈比较激烈。12月以后随着差货以及普通货的消耗完毕,市场逐步转向库存苹果,储藏消费的特点也开始显现,库存量、库存结构与消费的博弈增加,根据卓创咨讯的库存统计数据来看,全国苹果库存消耗量在全年当中呈现前高后低的特点,销售高峰一般集中在上半年,尤其是3-6月,分地区来看,陕西地区的销售高峰集中在3-4月,而山东地区有两个销售高峰,第一个高峰出现是3-5月,第二个高峰出现在7-8月。由于苹果消费量化相对困难,对于消费的检验主要依赖于几个重要的节日,具体体现为春节、清明节以及五一节,春节期间消费情况是检验前期苹果销售情况的重要指标,清明节以及五一节情况是对库存苹果第一阶段消费的重要检验。

(二)出口情况。苹果出口在整体消费中占比虽然较小,但是其对情绪的影响较大。通过近几年的出口数据来看,苹果出口消费存在一定的季节性规律,具体体现为一般10-2月为出口销售的相对高峰,3-6月呈现逐月下降,6-10月呈现逐月回升,基本与苹果季产年销特点吻合。2020年苹果出口呈现前低后高的特点,1-5月由于海外疫情的影响以及国内苹果价格较高的影响,苹果出口量有出现打破往常规律,出现反常下降的情况,不过随着国内苹果价格的不断回落,出口优势有所增加,5-9月苹果出口表现恢复规律性良好,最终体现为海外疫情对苹果出口的影响不算突出。海关总署数据显示,1-10月我国苹果累计出口量为为68万吨,高于去年同期的50.9万吨,略低于五年均值72.9万吨。目前海外疫情并未全面好转,对于进出口贸易的影响仍在,也就意味着2021年出口价格与海外消费的博弈增加,考虑疫情预期呈现逐步好转的态势,2021年苹果出口预期延续今年前高后低的情况。

图14 全国苹果月度库存消耗量

图15 苹果出口量

数据来源:卓创资讯,方正中期期货研究院整理 数据来源:海关总署,方正中期期货研究院整理

图16 山东苹果月度库存消耗量

图17 陕西苹果月度库存消耗量

数据来源:卓创资讯,方正中期期货研究院整理 数据来源:海关总署,方正中期期货研究院整理

二、其他水果情况

苹果作为水果中的一员,其消费必然会受到整体水果消费环境以及其他水果替代消费影响。整体水果消费环境来看,近年来水果种类越来越多,消费者对某一类水果消费的热衷度有限,也就是说苹果消费的弹性仍然较大,大多数消费者对于水果的选取都会考量价格、口味、营养成分以及时节等几个方面,也就是说价格敏感性以及其他水果对苹果消费的影响仍然较大。价格敏感性测算难度较大,主要是以参考苹果历史价格区间以及同时期其他水果价格对比来考量;其他水果消费的影响包括两个方面,一是储藏类水果梨等对其的影响,二是时令水果对其的影响,比如水果大类西瓜、柑橘类对其的冲击以及芒果、草莓等具有口感特点时令水果对其的影响。2020年由于新冠疫情的影响,整体水果消费环境一般,我们看到时令水果樱桃、西瓜、早熟苹果、柑橘等的价格都呈现低开低走的态势,考虑新冠疫情逐步好转以及消费惯性的影响,2021年整体水果消费预期呈现稳中略好的态势,预期下半年或会好于上半年。

图18 水果产量分布

数据来源:wind,方正中期期货研究院整理

第四部分 苹果供需平衡表预测及解读

苹果本身统计数据相对较少,供需平衡表主要以USDA预估作为参考。对于2020/21年度,产量预估主要采用市场认可的10%的减产幅度,其他进出口以及消费数据采用近5年平均值,由于苹果属于生鲜消费品,年度不存在结余,我们看到供需平衡表中不存在期初以及期末库存,因此该平衡表中并不能有效体现经济环境对于消费的影响。基于10%的减产幅度以及年度不存在结余的预估来看,食用消费量已经下滑至近十年相对低位水平,也意味着消费节奏对后期市场的影响增大。

表1 苹果供需平衡表

数据来源:USDA,方正中期期货研究院整理

第五部分 技术分析与展望

一、苹果现货价格季节性分析

图19富士苹果批发平均价

数据来源:wind,方正中期期货研究院整理

苹果作为农产品而言,农作物特有的生长周期使其具备显著性的季节性的变化,而季节性变化是商品价格的特性之一,在供应淡季或者需求旺季使得价格上涨的概率较大,而在供应过剩或者需求淡季时价格呈现下跌的趋势。苹果作为市场消费的非必需品,其受到其他种类水果的相关性以及不同上市期的影响也颇为重要,此外,水果之间的价格存在季节性的规律,相同之处是均受到节假日的影响颇为显著,不同之处是在各类水果品种的生长情况不同,进而导致上市集中期的不同,从而影响水果之间的价格走势。

根据数据统计得出,全国富士苹果批发平均价上涨幅度最大的月份是在2月份、5月份、6月份、7月份及8月份上涨的概率均超过50%,而一年当中下跌幅度概率最大的月份为3月,其次是10月、11月和12月。结合苹果自身的生长周期来看,10-1月,为苹果收获期,供应大量增加,该阶段的苹果批发价格处于一年的偏低水平,这就导致其价格下跌的概率偏大;12-2月,中国农历春节一般处于1月份和2月份之间,叠加元旦节假日影响,对于苹果的需求有明显的提高,批发价随之上涨;3-4月,机械库集中出库价格下降,此外,春节后对苹果的需求有所减弱,使得3月苹果批发价格继续延续前期的跌势,但跌幅相对上市期偏小;5月之后,不论冷库还是机库苹果将处于去库存状态,前期的供应压力将减小,价格再度走高,6-8月全国产区新苹果还未采摘上市,而上一年的苹果进入库存尾期,价格随即反弹,价格达到季节性波动的最高点,因此在该阶段晚熟富士苹果的批发价格上涨的概率偏大,并且维持60%以上的概率。

二、观点总结及操作建议

图20 苹果05合约日线图

数据来源:文华财经,方正中期期货研究院整理

供应方面:冷库高库存奠定本季苹果供应充足局面,结合西部果农货的占比较高,东部客商货占比较高的特点,苹果的库存压力在12-4月这个时间段表现较为突出,后期关注点主要在于库存质量以及成本的变化情况;新季苹果产量依然离不开天气的干扰,西部地区种植面积以及单产增长继续支撑全国苹果产量的增长,不过拉尼娜气候对苹果产量的干扰也不容忽视。目前对于供应端整体维持宽松中带有波折的判断。

需求方面:水果市场本身消费弹性较大,新冠疫情对于整体消费的干扰仍在,整体影响预期逐步弱化,不过大幅好转仍然缺乏有效的刺激点。苹果自身消费大概率会延续季节性特点,库存苹果消费量呈现前高后低的特点,销售高峰一般集中在上半年,尤其是3-6月,分地区来看,陕西地区的销售高峰集中在3-4月,而山东地区有两个销售高峰,第一个高峰出现是3-5月,第二个高峰出现在7-8月,销售高峰提前或者延后对市场影响较大,如果销售高峰提前对后期价格形成支撑,如果销售高峰延后将增加后期的压力。

综合来看,库存苹果的供应压力显而易见,后期能否出现破局的主要影响因素在于需求端,需求如果好于预期,将部分分解供应端压力,反之,如果需求差于预期,供应端的压力将更加凸显,此外,4-5月天气扰动对新季苹果产量影响也不容忽视,如果该时期天气扰动造成产量预期变化较大,同样将分解库存苹果的压力,反之,如果该时期天气扰动影响有限,将继续加重供应端压力。基于合理的需求恢复预期以及天气波动预期,对于苹果2105合约维持6000-7500元/吨区间判断,操作方面建议以逢高做空思路为主。

风险提示:苹果需求严重不及预期、产区出现严重异常天气等。

第六部分 相关股票价格及涨跌幅统计表

表2 苹果相关股票涨跌幅