全球經濟動能蓄集恢復,匯率波動下更要關注市場情緒變化

原標題:全球經濟動能蓄集恢復,匯率波動下更要關注市場情緒變化

作者:胡天姣

人民幣匯率繼續飄紅。

1月27日,人民幣兌美元中間價報6.4665,上調182點。在岸人民幣對美元匯率同期開盤拉昇逾120點,接連升破6.47、6.46兩道關口,與此同時,離岸人民幣對美元直線走高逾50點。截至北京時間27日17點15分,在岸、離岸人民幣分別爲6.4663與6.4782。

全球經濟此時也有動能蓄集恢復跡象。國際貨幣基金組織(IMF)當地時間1月26日上調2021年的全球經濟增長預測,至5.5%,以及明年經濟將增長4.2%。而聯合國貿易與發展會議(UNCTAD) 1月24日發佈的報告顯示,2020年,歐美日發達經濟體的海外直接投資(FDI)大跌,中國成爲2020年最大外資投入國。

人民幣預期或將出現新情況

中國銀行研究院研究員王有鑫對21世紀經濟報道記者表示,最近市場其實出現一些微妙的變化,相關因素可能正處在拐點或即將到達拐點的過程中,對人民幣匯率走勢的判斷因此或需要修正,即2021年初或去年年底的單邊看漲判斷可能會趨向更加雙向波動。

對於發生調整的原因,王有鑫認爲,在國內情況保持良好不變的情況下,匯率變動主要取決於外部因素。“匯率價格是相對價格,目前海外因素髮生了新變化,這些變化會對今年人民幣匯率產生影響。”

去年年底,市場判斷人民幣會繼續升值。

“但最近數據顯示,儘管全球經濟復甦動力仍弱,可動力開始集聚,歐美國家疫苗接種速度加快,且普遍採取了強力的刺激政策”,王有鑫補充說,“經濟恢復由此好於預期,IMF在剛剛發佈的全球經濟展望報告中上調了全球經濟增長預期。所以隨着海外經濟動能積聚,中國相對海外的經濟復甦優勢會逐步縮小,由此將影響人民幣匯率走勢。”

此外,王有鑫認爲,影響人民幣匯率外部因素的另一個主要方面則來自美國。“首先是拜登政府上臺後會實行更爲嚴格的疫情防控措施,快速推出1.9萬億美元的財政刺激計劃。同時市場對美聯儲貨幣政策正常化的討論正在升溫,推動美國國債收益率曲線趨陡,中外利差實際上開始縮小。”

“儘管美聯儲實施的寬鬆政策對美元不利,但對貨幣政策轉向的預期會對美元帶來提振”,他表示,“另外新任的財政部長耶倫有一個鮮明特點或工作方式—她非常善於通過話術引導市場預期,從而避免寬鬆的財政政策對美元指數的擾動,以此保持美元指數的相對穩定。”

市場中從來不乏對“人民幣後續走勢”等討論。瑞銀財富管理投資總監辦公室(CIO) 1月25日發佈觀點認爲,人民幣會在未來6至12個月朝6.2水平邁進,即潛在的升值幅度約4%。

人民幣年初勢如破竹,但最近兩週主要在6.45至6.50區間整固(離岸匯率今早報6.4927)。有市場人士認爲南下資金近期大規模流進港股,影響了人民幣的升值步伐,但瑞銀認爲部分原因是美國國債收益率走高,令美元暫停走弱所致。

王有鑫預計,美元指數在今年上半年將保持基本穩定,下半年隨着美國經濟加快復甦,通脹回升,美聯儲貨幣政策正常化預期進一步強化,美元指數或會出現反彈甚至是回升的趨勢。

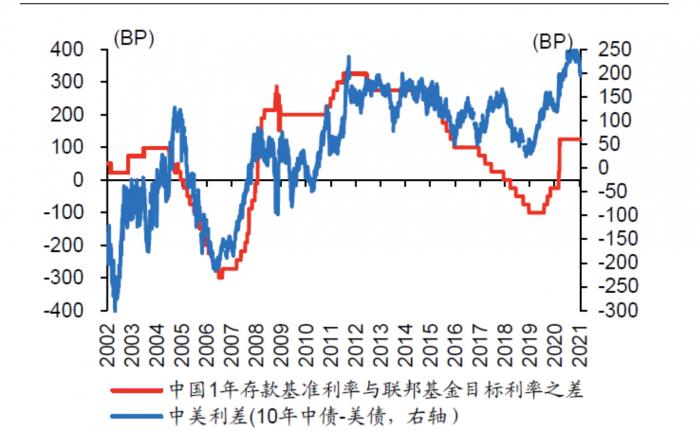

圖表分別爲中美利差、美元兌人民幣在利差下走勢/圖表來源:趙偉宏觀探索

開源證券首席經濟學家趙偉在其研究報告裏表示,綜合中美經濟、中美利差、資金流動等形勢演繹,及政策最新表態等因素,人民幣升值或已接近尾聲。在美國經濟先於歐洲修復下,美元指數或將逐步走強,使得人民幣兌美元匯率升值接近尾聲。此外,中美利差收窄、外資流入放緩等,也有助於緩解人民幣升值壓力。

慣常情況下,在中美利差逐步收窄過程中,海外資金流入動能會有所減弱,從而有助於緩解人民幣升值壓力。中美利差水平較高時,外資加快流向人民幣資產,進而對人民幣匯率產生一定影響。

瑞銀則認爲,在過去兩週,以5天平均“港股通”淨流入來看,平均每天有15億至20億美元資金淨流進港股。“在去年7至10月資金持續南下期間,並沒有改變人民幣穩步升值的趨勢。中國今年經濟增長有望強勁反彈8.2%,即便基數效應存在,但國內經濟已明顯接近趨勢增長。因此人民幣相對美元的利率優勢今年將保持在200至250個基點,吸引追求收益率的投資者。“

全球經濟已駛入恢復道,關注人民幣走勢下市場情緒變化

UNCTAD此前報告顯示,去年對美國的FDI下滑49%,至1390億美元。而對中國的FDI增長4%,至1630億美元,自1978年以來首次坐入全球年度最大外國投資對象國頭把交椅。

與此同時,在中美利差明顯情況下,受利益驅使,外資紛紛湧入中國國內債券市場。

國際金融協會(IIF)發佈全球資金流向報告稱,2020年12月份,流入新興市場國家的投資總額約爲459億美元。其中流向中國股市的有132億美元;債券市場流入166億美元。渣打銀行環球研究部此前發佈利率市場展望認爲,在各種因素交織下,外資流入中國債市規模在2020年達到約1萬億元之後,在2021年或將增加至1.3-1.5萬億元的歷史新高。

如此,若人民幣雙邊近期加強其雙邊波動趨勢,外資流向會否改變,其結果又將如何?

王有鑫認爲,流入的大趨勢不會發生變化,但部分套利資金可能會受到影響。“因爲FDI更多是長期資本,當前中國經濟增速仍全球領先,跨國企業在中國的收益率遠高於全球平均,所以人民幣雙向波動對FDI的流入不會造成實質性影響。”

但他提示稱,從債權資本來看在匯率雙向波動下,更多要關注股權資本波動。如果市場形勢發生變化(如美聯儲貨幣政策轉向),可能導致短期資金逆轉與回撤,此種異常流動的風險更值得關注,由此進一步影響市場預期。

“從2018年以來,滬深港通下的資本流動雖然規模不算大,但基本上與股市漲跌方向一致,由此成爲市場風向標及‘聰明錢’的代表。所以若出現短期異常現象或會引發市場情緒變化,進而放大對市場的影響。” 王有鑫補充道。