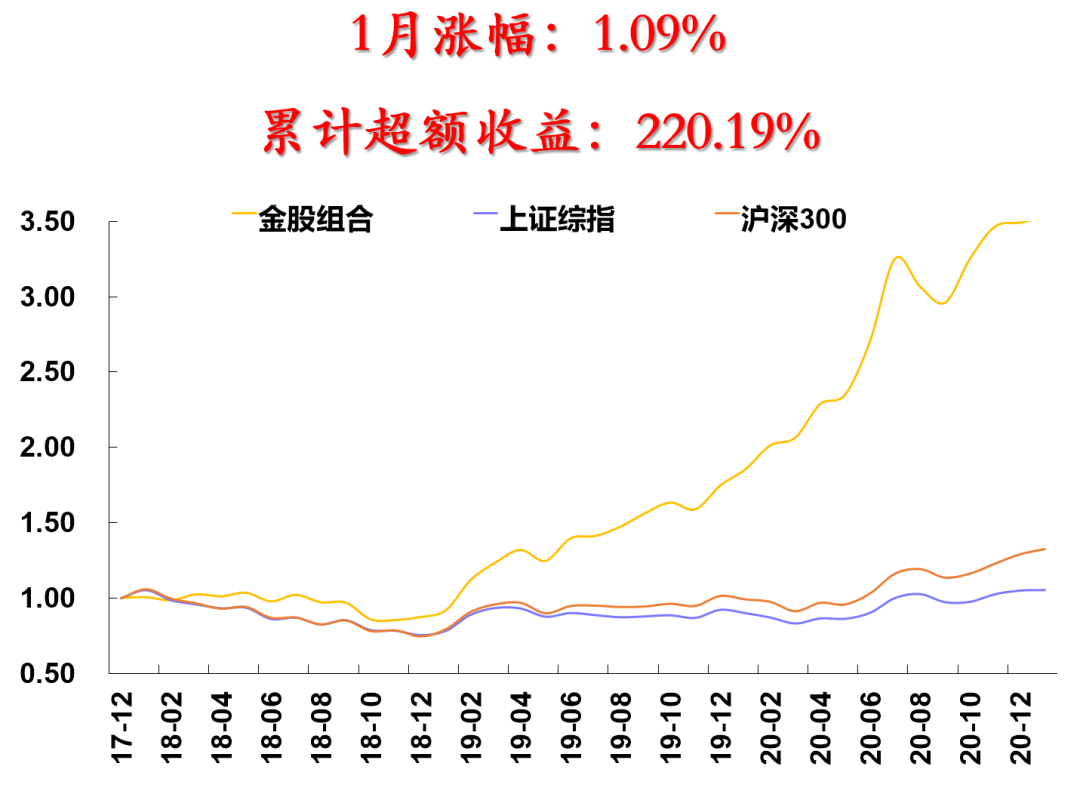

安信证券:坚定信心把握布局机遇 看2月十大金股

来源:陈果A股策略

策略 |坚定信心,把握布局机遇

陈果:研究中心总经理助理,复旦大学理学学士,上海交通大学金融硕士,新财富、水晶球、金牛奖最佳策略分析师。

-

核心观点

1月最后一周,受银行间市场流动性紧张影响,A股全面回调,并引发了投资者对政策转向的担忧。

首先,我们认为投资者不宜过度担忧流动性收紧,当前经济金融环境“不急转弯”的基调没有改变,前期过于乐观的流动性预期修正之后,政策层不会继续收紧。

其次,我们认为微观流动性将对A股产生更直接的影响,1月权益类新基金的发行预计将达5000亿,2月待发明星基金产品同样不少,这些增量资金的建仓需求将对市场提供支持。

最后,由于流动性和风险偏好的季节效应,历史上A股在春节前往往较为弱势,节后则经常出现“开门红”行情。

我们建议节前积极布局三大方向:一是年报业绩呈现高景气的行业,二是业绩优秀、逻辑清晰、估值合理,适合新基金建仓的白马龙头。三是有望受益于疫情好转迎来复苏的行业。行业重点关注:食品饮料、医药、家电、军工、化工、银行等。

-

风险提示

1.国内信用收缩超预期;2.美债收益率快速上行;3.全球疫情未获得有效控制。

金工 |短靠信心,长需耐心

杨勇:2013年新财富金融工程第一名团队成员,2016年首次单独领衔新财富评选入围。

-

核心观点

短靠信心的原因在于,前期基金的天量发行以及持续较长时间的上万亿成交量说明场内的资金仍相对充裕,而当下市场又来到了前期重要支撑位3460附近,该支撑位是经过半年横盘整理之后放量突破形成的,具有非常清晰的筹码和行为金融学含义,在当前位置得到较为明显的支撑应该是比较合理的。此外,我们的周期分析模型显示,大部分宽基指数虽然处于重要的头部区域,但短期也难以大幅下跌,高位震荡概率较大。基于以上几个维度,我们有必要对短期走势保持一定的信心,应该不至于出现继续大幅下行风险。

关于中长期的走势格局,从缠论的视角看,一个比较好的方面是,相对于2019年而言,2020年的走势力度较大,已经走出了日线级别的线段背驰段。也就是说,即使是在最差的情境假设下,市场也有望在当下位置形成一个日线线段级别的中枢震荡,而不太可能出现类似于2018年年初那种趋势性的下跌行情。

从波浪的角度看,或可把2020年的上涨看成2019年初以来的第三浪上涨,该上涨浪结束之后出现的是四浪调整,四浪调整结束后还有望出现第五浪上涨。因为2020年出现的第三浪的上涨力度较大,通常四浪调整往往会在第三大浪的第4子浪中得到支撑,对应的大盘支撑位或在3200-3300之间。考虑到浪型结构的时间和空间协调性,这一区域有望成为2021年上半年的重要支撑区域。

之所以说长需耐心,是因为不论是从波浪、缠论还是价值中枢的角度来看,1月份形成的高点3637可能是一个非常重要的高点,甚至可以认为是三浪上涨结束的位置,随后很可能将出现的是四浪调整的过程。虽然我们认为这个四浪调整将以震荡的形式展开,但在这一过程中需要保持耐心,除非遇到确定性十分强的赛道或行业,否则可能最好的机会将来源于下跌过程中,或者说来源于波段性的交易思路及轮动式的策略布局之中。

-

风险提示

根据历史信息及数据构建的模型在市场急剧变化时可能失效。

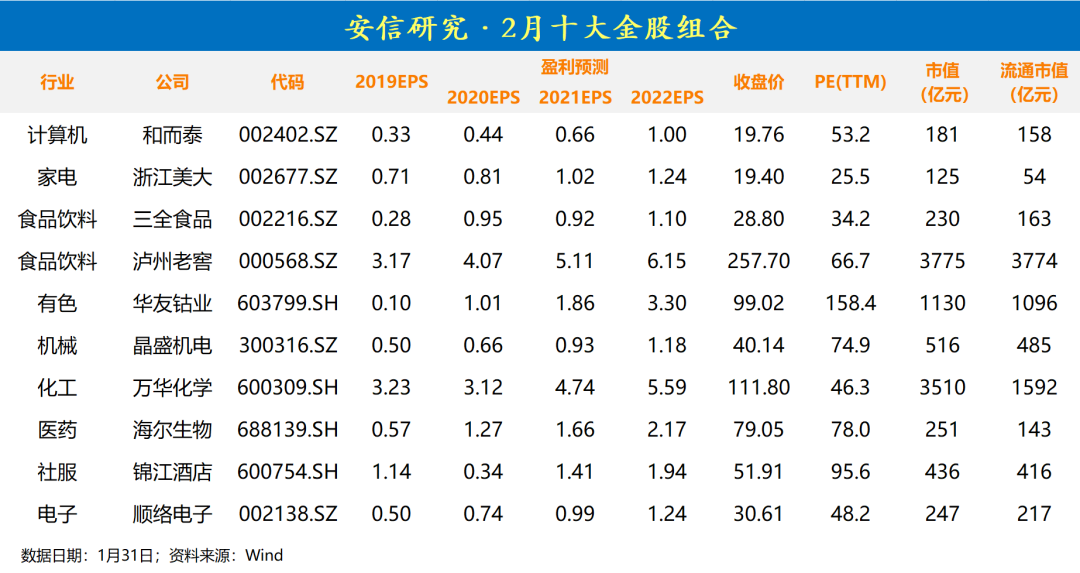

计算机 |和而泰

胡又文:牛津大学金融经济学硕士,2014-2020连续7年新财富第一,新财富白金分析师。

-

核心观点

1、万物互联时代,智能控制器堪称智能设备的“心脏”。该行业正在发生国际市场向中国转移、国内份额向头部企业集中、新技术和应用拓展打开增长空间等趋势。公司作为全球智能控制器行业领军者,主打高端品牌战略清晰。近五年收入CAGR35%,净利润CAGR42%,现金流和ROE等核心财务指标均显著优于同业。

2、智能化浪潮势不可挡,以公司收入占比最高的家电行业为例,主要分为新崛起的智能小家电与传统家电的智能化升级两大类,对公司智能控制器业务分别产生“量”与“价”的影响,共同带来“量价齐升”的乘数效应。

3、公司新牵手全球顶级Tier 1厂商博格华纳与尼德科,汽车电子业务在获得强力“助推器”后,有望复制在家电行业的成功之路。

4、新发布1500万份的股票期权计划,行权条件为以2020年净利润为基数,2021-2023年增长率分别不低于35%、70%、120%,硬核行权条件彰显公司卓越成长性。

5、子公司铖昌科技是微波毫米波射频芯片业内翘楚,产品性能达到航空航天级,同时也在积极推进5G射频芯片和低轨卫星射频芯片的研制。近期已向证监会申报独立上市,参考公告及相关规则,在2020年报披露完毕后有望正式启动流程。

-

风险提示

原材料价格及汇率波动;市场竞争加剧

家电 | 浙江美大

张立聪:北京大学硕士,中山大学学士,新财富2020年第三名,2019年第四名,2016年第四名,2015年第五名。

-

核心观点

1、集成灶行业处于快速增长阶段(年增速20%+),美大为行业龙头。

2、相较于竞争对手,美大线下经销商数量多、资金实力强(年提货额1000万元以上的经销商数量多)。

3、公司营销策略发生变化,重视广告投放。

-

风险提示

原材料价格大幅上涨,竞争格局恶化。

食品饮料 |三全食品

苏铖:毕业于复旦大学经济学院,中银国际食品饮料首席;2015年加入安信证券,2020年金牛奖最具价值首席和金牛奖最佳分析师团队,2020年新财富第四名,水晶球第五,东方财富风云榜十佳。

-

核心观点

1、公司业务已经同餐饮景气赛道加深链接,逐步获得海天/安井一样的B端逻辑,BC打通进步很大。

2、2019年深度改革年,机制激励有颠覆性变革,导致产品顺,渠道顺,增长上台阶,公司治理基础夯实;2020/2021年度业务发展基调,更注重增长和市场份额。

3、公司硬件基础好,产能布局全,冷链覆盖好,2019Q4以来增长点突出,产品和场景结合,研发和渠道齐发力,其中B端餐饮渗透率低,正在稳步快速增长,c端新式米面和火锅料快速增长。

4、2021开局有疫情影响,对公司仍然偏正面,1月底公司产品提价预计顺利,Q1收入基数不高,开门红可期。从估值看,2020扣非净利和安井接近,市值仅半,景气赛道拐点型公司低估品种,继续看好。

-

风险提示

疫情影响部分区域冷链;市场认知提升进度低于预期。

食品饮料 |泸州老窖

苏铖:毕业于复旦大学经济学院,中银国际食品饮料首席;2015年加入安信证券,2020年金牛奖最具价值首席和金牛奖最佳分析师团队,2020年新财富第四名,水晶球第五,东方财富风云榜十佳。

-

核心观点

1、行稳致远,高端整体确定性仍然领先。头部茅五2021年稳中求进,注重发展质量,维持高端价稳量适中、老窖受益的判断。2020年国窖量价齐升,平台公司模式复制,在疫情背景下仍于三大重要市场(西南、华东、河南中原)均取得良好成绩。我们认为2021国窖厂价调节空间亦相对更宽松,维持2021高端市场竞争氛围对老窖有利之判断。

2、老窖高端中弹性突出。十四五大白酒普遍翻倍目标,国窖勇提300亿目标,据此测算2021~2025年销售估计CAGR达18%~20%,营收增长弹性在高端阵营中最为突出。

3、2021年1月疫情影响相较2020年更小,老窖1季度回款和发货进度良好,老窖叠加2020年先抑后扬开局低基数,具有弹性。公司新年提“由守转攻”,目标进取,提振市场信心。

-

风险提示

1、酱香热等导致高价位酒竞争有加剧风险;2、中低档酒调整低于预期。

有色 |华友钴业

齐丁:新财富有色行业 2015-2017年前五名,2020年金牛奖第一名、水晶球第四名。

-

核心观点

华友钴业:钴镍正极材料一体化龙头标的,业绩和估值弹性巨大

2020-2023年华友钴业是快速进行产能扩张和一体化全面拉通的时期,钴、镍资源将和三元前驱体的扩产全面匹配,业绩和估值弹性巨大。

1.随着全球疫情压制因素逐步解除,公司钴、铜业务具备显著的量、价弹性。价格角度,2020-2022年全球钴供需已回归紧平衡,疫情进一步加大了供应风险;铜受制于资本开支周期放缓和南美疫情持续对供应造成压制,下游需求回暖,钴、铜价格均有望显著回升,再结合公司灵活前瞻的库存管理,有望获得较好的存货升值收益。产销量角度,钴随着下游需求回暖,产销量也有望显著回升,11.1万吨/年铜冶炼、4.3万吨矿产铜产能已实现满产,较之去年7.13万吨铜产量同比提升54%。

2.公司控股的三元前驱体项目、参股的正极材料项目将在2021Q1悉数达产,届时前驱体产能将达到10万吨,是2019年2万吨产能的5倍,再加上订单接连斩获不断,有望从2020年开始贡献利润。

3.华越钴镍6万吨粗制氢氧化镍钴预计在2021年底投产,湿法冶金的成本优势将逐步显现,再叠加镍价在高镍三元材料的需求带动下有望进入上行通道,将成为公司另一强劲的业绩增长极。

-

风险提示

1、新能源汽车的动力电池需求不及预期;2、钴镍铜新增供应超预期;3、公司新建项目投产进度不及预期。

机械 | 晶盛机电

李哲:中科院工学硕士、中欧商学院MBA。制造业5年研发经验。2016年加入安信证券。

-

核心观点

1、光伏硅生长设备:光伏硅片技术升级、行业竞争格局恶化都导致硅片未来三年以上高速扩产,公司作为硅生长设备龙头最为受益。公司未来三年业绩高增,对比类似的锂电设备、光伏电池片设备龙头,估值修复空间较大。

2、SiC材料:SiC(碳化硅)作为功率半导体下一代衬底,已经开启普及进程。特斯拉、比亚迪、蔚来等车企、华为、阳光电源等光伏逆变器企业都已开始使用SiC器件。功率器件市场空间达500亿美元,SiC可替代空间巨大。衬底片制造是SiC行业的核心,公司是上市公司中少有的衬底材料厂商,且技术水平领先,有望长期受益行业大发展。

3、今年半导体硅片加速扩产、蓝宝石量价齐升也会对公司相关业务有积极作用。

4. 整体来说,我们认为公司是国内晶体材料、设备的核心资产,技术壁垒高、行业延展性强,建议重点配置。

-

风险提示

1、硅片价格波动影响下游扩产;2、下游半导体需求不及预期。

化工 |万华化学

张汪强:毕业于华中科技大学,现任安信证券化工分析师。

-

核心观点

1、未来MDI有望维持景气格局,万华作为全球行业龙头有望持续受益:供给端,寡头之一的科思创、亨斯曼表示中短期看MDI生产将趋于平衡,利润率将回归正常化;MDI需求端,疫情催生的“宅经济”短期内对冰箱和冷柜的需求有望持续增长,而随着后续疫苗上市,疫情防控预期好转,下游汽车、纺服、皮革行业有望迎来加速修复行情。

2、持续巩固MDI技术护城河:万华每次MDI技术的突破都伴随产能的急遽放量和成本大幅下降;若考虑配套设施,万华与巴斯夫、科思创和亨斯迈相比也有着绝对优势。随着后续第六代MDI技术落地,万华将进一步拉开与竞争对手的技术和成本差距。

3、持续关注精细化学品和新材料增量:公司拓展完善聚氨酯板块的同时,以石化产业链为跳板,将产品链进一步延伸至精细化学品和新材料领域,随着大乙烯、柠檬醛、PBAT等项目环评陆续公布,未来几年系列精细化学品和新材料项目逐步落地带来的增量值得期许。

-

风险提示

MDI行业技术扩散的风险,石化和新材料等项目投产推迟的风险,产品价格大幅波动的风险,下游需求持续不及预期的风险。

医药 |海尔生物

马帅:上海交通大学医学硕士,新财富、水晶球、金牛奖医药团队核心成员。

-

核心观点

1. 各国新冠疫苗接种工作陆续开展,公司疫苗存储与接种业务打开中期成长空间。大范围人群的接种将在两个维度上为公司带来增量:1. 存量设备更新升级;2. 短期内大量疫苗产品进入流通环节预计将催生出新设备的需求。预计疫苗存储及接种业务高增长将贯穿至少21/22年,21年全年业绩有望在疫苗线高增长的带动下相较20年进一步提速。

2. 物联网解决方案持续驱动增长。智慧疫苗解决方案全国范围落地、新冠疫苗的催化作用、血液及疫苗城市网项目的不断推进、生物样本及试剂物联网方案的替代等一系列驱动因素助力公司物联网解决方案在未来延续高增长态势。

3. 综合实验室解决方案提供商转型赋能长期发展。公司以现有医疗存储产品市场领导者地位为基点,后续将持续拓展具有场景协同性的非存储类产品布局。长期来看,公司是中国最有可能成为对标全球生命科学(科研)领域巨头赛默飞世尔的标的。

-

风险提示

疫情的不确定性;公司后续订单的不确定性。

社服 |锦江酒店

刘文正:上财会计硕士,2016-2017年连续两年新财富第二名团队成员,善于产业链深度研究,2020年新财富最具潜力奖。

-

核心观点

1、酒店行业:海外疫苗研发取得较大突破,且国内部分中小单店酒店倒闭,以及后疫情时期对卫生消毒等要求看重下品牌酒店入住的偏好同比提升,看好国内品牌酒店的2021年同店经营继续修复;叠加龙头轻资产加盟扩张在2020Q4及2021-22年或有望迎来加速。

2、公司层面:锦江(中国区)在2020年7月15日提出了未来三年实现规模和净利润翻番的三年发展目标,并对旗下各核心酒店品牌均落实了展店计划。在三年规划下,我们预计公司在2021-23年新开店或有望大幅提速。锦江在2019年将重心更多转移至高度市场化的铂涛、维也纳子品牌,对内则向老锦江系实施末位淘汰和赛马制,机制优化力度加大。叠加“一中心三平台”在2020年计划深入整合和自有酒店REITs化转让,内部控费提效空间可期。外部轻资产加速扩张+内部控费降本提效下,未来中长期成长潜力可期。

-

风险提示

疫情影响超预期、宏观经济下行,开店数量不及预期,同店RevPAR不及预期,中端酒店竞争加剧,整合效果不及预期等。

电子 |顺络电子

马良:上海交通大学工科硕士学历,实业工作3年,2015年进入证券行业,2018年加入安信证券,新财富、水晶球、金牛奖团队核心成员。

-

核心观点

1、电感市场方面,由于5G手机中电感用量提升,并有小型化的需求,随着渗透加速,未来仍将带来行业增量。顺络电子电感高端产品竞争实力突出,未来有望不断突破大客户,将受益5G红利。

2、2020年国内新能源车销量增速达两位数,汽车环保化、智能化进程持续推进,汽车电子地位日益凸显。顺络电子相关汽车电子产品已获海内外企业批量采购,大量新业务正在导入中,将为公司长期持续稳定增长奠定坚实基础。

3、滤波器产品多年研发积累,已经在基站实现规模销售,订单持续落地。

4、公司财务基本面良好,整体呈现高利润率和低杠杆的特点。公司持续上涨的业务量保证经营活动净现金流量充足,造血能力强劲。

-

风险提示

5G建设不及预期;汽车电子客户拓展不及预期;扩产速度不及预期。