毛利率下滑、競爭對手搶市場 星源材質還能當多久幹法隔膜龍頭?

原標題:財說| 毛利率下滑財務存疑,競爭對手搶市場,星源材質還能當多久幹法隔膜龍頭?

記者|陶知閒

鋰電池隔膜行業正在經歷一次洗牌。

恩捷股份(002812.SZ)最新公告稱,旗下公司江西明揚新材料科技有限公司(下稱江西明揚)擬在江西高安高新技術產業園區投資建設鋰電池隔離膜幹法項目,投資總額爲20億元。恩捷股份作爲國內溼法隔膜龍頭公司,投資20億元加碼幹法隔膜,直接威脅到了幹法隔膜龍頭星源材質(300568.SZ)。

2月1日,星源材質開盤後股價一度下挫3.79%,截至收盤股價報收25.7元/股,上漲1.38%;而恩捷股份股價報收135.41元/股,上漲2.61%。

之所以星源材質表現弱於老對手恩捷股份,主要還是市場擔心恩捷股份下場“手撕“競爭對手,會對星源材質業績產生影響。事實上,除了要應對加劇的競爭,星源材質更需要擔憂緊張的資金面。

互相搶市場

隔膜是除了正極材料、負極材料及電解液之外,動力電池四大關鍵材料之一,廣泛應用於新能源汽車、儲能電站等領域。按照生產工藝,隔膜可分爲幹法隔膜及溼法隔膜。幹法隔膜相對而言技術工藝簡單、設備及生產成本較低,普遍適用於儲能領域、消費電池領域以及磷酸鐵鋰類動力電池領域,行業龍頭爲星源材質。2020年前三季度,星源材質實現營收6.11億元,淨利潤1.03億元。其中,幹法隔膜市佔率爲49%,列行業第一,領先身後的中科科技36個百分點。其客戶涵蓋LG化學、力神、國軒高科(002074.SZ)等國內外鋰離子電池廠商。

溼法隔膜的優勢主要體現在輕薄性上,在動力電池高能量密度發展趨勢下,溼法基膜與塗覆層隔膜結合更合適於製造高能量密度的動力電池,因此市場需求也隨之迅速攀升。以三元高鎳鋰離子電池爲例,市場主流廠商目前採用12μm基膜+4μm塗覆厚度的溼法塗覆隔膜。目前,溼法隔膜行業龍頭爲恩捷股份,2020年前三季度營收25.81億元,淨利潤6.76億元。

更“高級“的溼法隔膜逐漸替代幹法隔膜成爲業內主流。根據高工鋰電的數據顯示,2019年溼法隔膜出貨量達到19.9億平方米,同比增長51.2%,佔國內整體隔膜出貨量比例的72.6%,成爲隔膜市場領域的絕對主流產品。

溼法隔膜出貨量快速提升,主要因爲市場對動力電池高能量密度等性能要求進一步提升。此外,隨着隔膜廠商溼法產線逐步投產,溼法隔膜近年來成本大幅下滑,與幹法隔膜成本差距逐漸縮小,搶佔了幹法隔膜市場。

就在恩捷股份沾手幹法隔膜之前,星源材質早已進入了溼法隔膜行業。

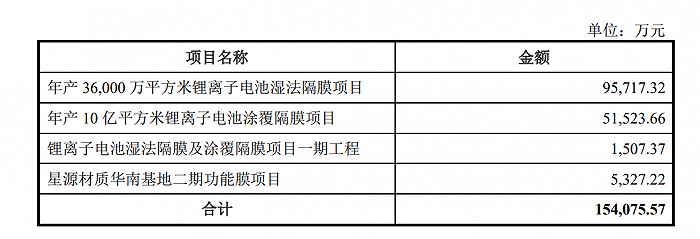

憑藉上市公司募資的便利優勢,星源材質近年來建設多項溼法隔膜項目,包括公司IPO的募集資金項目“第三代高性能動力鋰離子電池隔膜生產線擴建項目”、常州星源“年產36,000萬平方米鋰離子電池溼法隔膜項目”以及江蘇星源“超級塗覆工廠項目“等。截至2020年6月底,公司仍有近超過15億元在建項目。

圖片來源:公司公告

但是成效不盡如人意。2020年前三季度,星源材質的溼法隔膜市佔率僅爲11%,落後市佔率第一的恩捷股份36個百分點,位列行業第三。

毛利率下滑的始作俑者

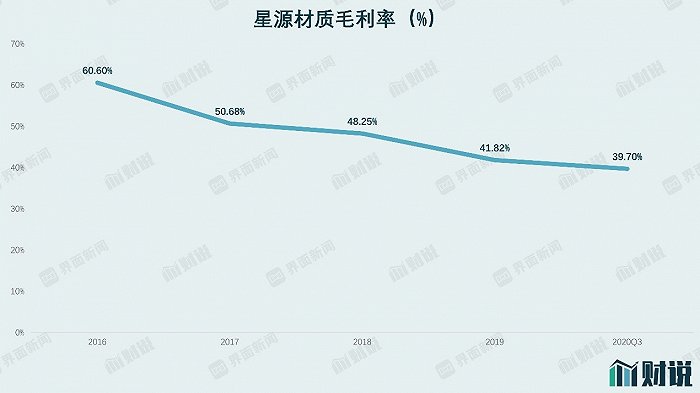

從上述數據中不難看到,雖然星源材質已經佈局溼法隔膜業務,但業務佔比一直難有起色,導致公司幹、溼法產品結構比例失調嚴重。星源材質銷售毛利率由2016年的60.6%下滑至如今的39.7%,下降迅速。

圖片來源:WIND、界面新聞研究部

星源材質毛利率下滑有諸多原因。其中重要一點就是行業話語權的弱勢。

從行業定位來看,隔膜屬於電池企業的配套廠商,地位不高,話語權有限。近幾年來,星源材質電池隔膜生產所需的主要原材料聚丙烯(PP)、聚乙烯(PE)主要從海外進口,價格受到匯率變動影響,成本上升明顯。而由於隔膜在整個電池產業鏈中行業地位有限且競爭逐年激烈,其原材料成本的上升無法及時轉嫁至下游客戶。從下游端來看,隨着新能源車補貼下降,電池降成本壓力增加,相關成本端壓力已逐步傳導至上游隔膜市場。上游漲價下游擠壓,是導致毛利率下滑的重要原因。

行業內激烈的競爭也在壓迫星源材質的毛利。和星源材質擴產類似,諸多行業內公司都在加緊擴產提升產能。恩捷股份的投資更驗證了這一點,市場競爭日趨激烈,導致隔膜行業出現了價格戰,進而影響毛利率。

在這種背景下,星源材質的研發費用還不斷下降。自2017年至2020年三季度,公司研發費用佔營收比例由7.87%下滑至5.44%。隔膜行業目前處於技術不斷更新進步階段,研發投入下滑勢必會阻礙未來業務發展。

財務數據存疑

腹背受敵的星源材質財務狀況也不容樂觀,大量的募資並未緩解星源材質資金緊張狀況。

截止2020年6月底,星源材質主要在建項目計劃投資合計49.6億元,已累計投資26.3億元,仍需資金23.3億元。此外,公司在未來擬建項目預計投資合計爲24.72億元,資金缺口約爲48.02億元。但公司於2021年1月中旬成功發行的10億元可轉債,在剔除各項目的鋪底流動資金、項目債權融資後,從中短期來看,公司資金仍存在12.5億元左右缺口,未來資金需求緊張。

隔膜行業屬於重資產行業,產能規劃涉及大量的廠商建設與設備投入,上市以來,星源材質通過多種方式募集資金29.89億元,其中2016年IPO募集6.5億元,2019年定增募集資金8.59億元,2018年及2021年兩次可轉債募資合計14.8億元。目前來看,星源材質募資額已經超營收額。2016年至2020年Q3,公司合計總營收僅爲28.21億元。

連續募資的星源材質在資金利用效率上也存在問題。2018年前三季度至2020年前三季度,星源材質賬面資金分別爲5.58億元、10.48億元及4.06億元,對應利息收入分別僅爲510萬元、600萬元及326萬元,對應年化利率約爲1.21%、0.76%及1.07%。公司賬面資金和利息收入存在明顯不匹配情形。

今年初,固態電池的出現對整個隔膜行業都進行了一次敲打。固態電池取消了原液態電池裏的電解液和隔膜,進行融合處理。也就是說,固定電池對隔膜行業和電解液行業是一次革命性技術。恩捷股份的股價也在隨後三個交易日內下挫20%。雖然隨後量產固態電池的“謊言“不攻自破,但固態電池技術引起了市場對於未來鋰電池技術變革的擔憂。

這意味着,在整個產業未來5至10年存在變革風險的背景下,星源材質大刀闊斧的投資項目將存在不小風險。以其近期主要在建工程超級塗覆工廠項目爲例,該項目投資回收期爲7.55年(含建設期),而幹法產線預計建設第五年,產能利用率才能達到100%,整個項目運營期爲12年,技術及回收風險較大。

同樣不合理的還有其固定資產折舊方法。星源材質設備工程設定的預計使用年限爲10年,殘值率爲5%,其折舊方法按照平均折舊法,這種方法在技術快速變革的行業,顯得過於激進了。

星源材質股價目前也算不上便宜。隔膜行業作爲高性能膜材料行業的一個分支,歸根到底還是化工行業。在Wind行業分類中,也屬於材料行業下的特種化工行業,而化工行業最顯著的特點便是週期性。星源材質股價2020年以來連創新高,PE Band也創出十年來新高。數據顯示,星源材質市盈率(TTM)爲278倍,十年中值爲45倍。行業預期持續高漲背景下,星源材質未來空間還有多少,也值得投資者考量。

星源材質的局內人已經開始用腳投票。2019年8月以來,控股股東陳秀峯、陳良兄弟通過減持、可轉債轉股及限制性股票授予導致股權稀釋等方式,累計減持公司約5.68%股權,將其所持公司股份的比例從26.49%降至20.81%。2020年12月底,星源材質收到創業板監管函,主要就公司實際控制人在公司股份比例累計減少達5%時,並未按照《證券法》履行公告義務,且推遲約三週才披露《簡式權益變動報告書》。值得一提的是,實際控制人在推遲披露期間繼續減持公司股票,減持比例爲0.675%。此外,2020年9月,公司財務總監將其持有的所有無限售條件股全部減持。