首份銀行年報出爐 平安銀行資產質量持續改善

原標題:每個工作日淨賺1.15億!首份銀行年報出爐,平安銀行資產質量持續改善,股價再創新高

首份上市銀行年報來了!

今年以來,銀行板塊在業績超預期的推動下上漲8.75%,其中平安銀行更是以27%的漲幅居首。2月1日晚間,A股首份銀行年報出爐,平安銀行當日再度上漲6.32%,創下歷史新高。

是什麼力量推動着平安銀行成爲A股新年黑馬?新鮮出爐的年報可能藏着關鍵信息。

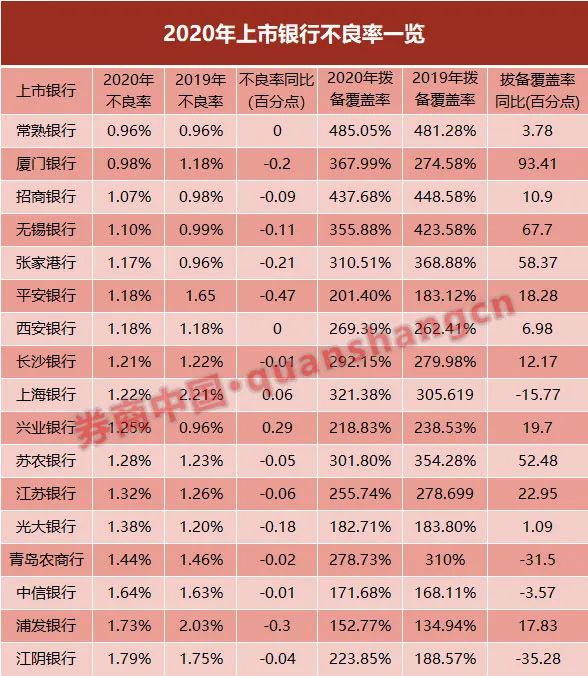

年報顯示,平安銀行2020年實現營業收入1535.42億元,同比增長11.3%;實現淨利潤289.28億元,同比增長2.6%;營收和淨利在已公佈業績快報的股份行中排名第五,增速則排名第二;不良率爲1.18%,同比下降0.47個百分點,在股份制銀行中排名第二。

這些數字的背後,是平安銀行依託零售轉型、降低負債成本的支撐;也是依靠科技賦能,數字化經營組合拳帶來的效果。此外,疫情期間平安銀行加大核銷力度,令該行資產質量得到改善。

用平安集團總經理兼聯席CEO、平安銀行董事長謝永林的話來說,2020年是平安銀行深化轉型的開局之年,經過三年轉型攻堅之戰,邁入新階段的平安銀行基礎更實,底氣更足,打法更新,機制更穩。

去年每個工作日淨賺1.15億

目前已經有16家A股銀行公佈業績快報,其中股份制銀行6家、城商行5家、農商行家6家,平安銀行的營收增速和利潤增速在股份制銀行中排名第二。

年報顯示,2020年全年,平安銀行實現營業收入1535.42億元,同比增長11.3%;實現減值損失前營業利潤1073.27億元,同比增長12.0%;實現淨利潤289.28億元,同比增長2.6%。如果按去年366天計算,平安銀行在2020年平均每天淨賺7904萬元;如果剔除節假日,單純只算251個工作日,平安銀行在2020年每個工作日淨賺額則達到了1.15億元。

回顧去年三季度末,平安銀行實現歸屬於股東的淨利潤224億元,同比出現5.2%的下滑。由數據可見,平安銀行2020年盈利能力在逐季度改善。

具體業務上,2020年該行零售業務實現營業收入885.78億元,同比增長10.8%,在全行營業收入中佔比爲57.7%;零售業務淨利潤176.74億元,在淨利潤中佔比爲61.1%,佔比同比下降8.0個百分點,但仍在合理範圍內。

對公業務上,2020年末,平安銀行企業貸款餘額10613.57億元,較上年末增長9.9%;企業存款餘額19884.49億元,較上年末增長7.3%。

2020年,平安銀行資金條線固定收益業務實現交易淨收入43.03億元,同比增長33.9%;投資交易收益率水平連續兩年領先市場。

根據平安銀行新三年資產負債策略,該行將優化零售業務資產負債結構,在負債業務上積極拓展低成本存款。2020年,集團淨息差2.53%,同比2019年下降9個基點;負債平均成本率2.32%,同比2019年下降32個基點。

非標提前回表,加大不良資產覈銷力度

平安銀行2020年的資產減值損失計提和不良資產覈銷力度值得關注。

年報顯示,2020年,平安銀行計提信用及其他資產減值損失704.18億元,同比增加108.91億元,其中計提非信貸資產減值損失272.70億元,同比增加210.31億元。

增加210億非信貸資產減值損失的計提,是針對理財非標問題資產而進行的,其中的考量,無疑是爲理財新規過渡期在年底結束而提前做準備。

數據顯示,2020年平安銀行覈銷不良資產909.36億元,同比增加424.87億元,其中除覈銷不良貸款593.60億元外,覈銷理財回表等非信貸不良資產315.76 億元、同比增加306.82億元。

計提充足的非信貸撥備,並將符合條件的問題資產覈銷完畢,一方面意味着平安銀行理財業務中的非標資產相當一部分已經提前一年回表;另一方面意味着,資管新規年底實施對平安銀行的影響已經不大,未來可以輕裝上陣。

年報顯示,2020年末,平安銀行不良貸款率1.18%,較上年末下降0.47個百分點。

具體到不良貸款的結構,2020年末,該行個人貸款不良率1.13%,較上年末下降0.06個百分點,較9月末下降0.19個百分點。自去年8月開始,該行零售月新增不良貸款已呈現回落趨勢,年末主要產品的不良率均已出現拐點,並趨近疫情前水平。

2020年末平安銀行的企業貸款不良率爲1.24%,較上年末下降1.05個百分點,持續保持下降趨勢。平安銀行解釋是源自堅持對公做精策略,持續優化企業信貸結構,完善資產質量管控機制,加大不良清收處置力度,科技賦能風險管控工作,夯實了對公資產質量。

2020年,平安銀行收回不良資產總額260.68億元,同比增長22.0%。

零售銀行還有更大的用武之地

謝永林在平安銀行董事長致辭中表示,四年前平安銀行提出零售轉型戰略,既是因爲平安銀行背靠的平安集團有強大的零售基因,也是因爲近年來消費在實體經濟增長中越來越重要。在當前強化國內大循環的歷史要求下,平安銀行轉型第一階段打造的智能普惠零售服務模式,在促進消費、擴大內需,帶動生產環節繁榮方面有更大用武之地。

謝永林舉例分析說,在幫助客戶做好資產配置上,平安銀行推出的優選基金服務,2020年推薦基金的平均收益率達到52.5%,比同期上證指數漲幅高出38.7個百分點。

在獲客方面,平安銀行發揮綜合金融優勢,依託平安集團“金融+生態”戰略,通過“團金會”、“個金會”不斷深挖綜合金融價值,強化生態導流、內部協同。2020年末,平安銀行零售客戶突破1億,較上年末增長10.4%,對公客戶數也較上年末增長14.4%。

經營上,平安銀行以不斷升級的平臺作爲核心抓手。面向C端客戶的口袋銀行APP,從金融APP升級到“金融+生活”智能助手,目前月活超4000萬;面向B端客戶的數字口袋,統一門戶,統一賬戶,統一平臺,實現從客戶到用戶思維的全面轉變;面向F端客戶的“行e通”,打通資金、產品、資產、服務全鏈條,平臺訪問量同比增長214.0%,線上銷量突破3000億,同比增長70.7%。

零售轉型和科技引領獲資本市場認可

“零售銀行”和“科技銀行”是平安銀行的兩大標籤。

過去一年,平安銀行繼續推進科技引領。依託平安集團在人工智能(AI)、生物識別、區塊鏈、大數據等領域的核心技術和資源,將新技術深度植入金融服務全流程,推進領先科技與用戶服務、產品營銷、風險控制、合規管理、精細化管理等多維度的有機融合,實現數字化、智能化業務運營和經營管理。

平安銀行2020年12月發射的“平安1號”衛星,將爲數字經濟、產業互聯網、金融服務實體新思路蓄力。平安銀行還在和年輕互聯網平臺合作,研究年輕客羣、新新人類。

據瞭解,2020年末,平安銀行AI客服隊伍佔比超過90%,理財經理通過精準營銷工具人均產能同比提升22.3%,“新一貸”最快10秒放款,信用卡審批效率提升15倍,智能反欺詐系統防堵欺詐攻擊金額超24億。

得益於科技力量,雖然平安銀行是以零售爲特色的商業銀行,但全行成本收入比反而不斷優化,打破了發展零售就成本承壓的常規路徑。

“科技勢能不僅帶給我們業務成果,還讓我們享受到資本市場肯定。”謝永林表示,面向未來,平安銀行零售轉型還會接受新的挑戰,也會面臨新的機遇,但萬變不離其宗,核心就是要不忘初心、迴歸本質、順勢而爲,才能將智能化零售銀行做得更紮實、更務實,更有競爭力,在轉型深化階段,真正實現平安銀行的全面起飛,迎來零售轉型的全面勝利。