快手場外交易連續翻倍 中籤暴富

媒體報道,快手(01024)場外OTC市場成交5萬股,成交價250港元,涉資1250萬港元,較市場預期上限定價的115港元,漲幅高達117%。2月1日又有市場消息稱,快手場外交易價格已經到了421港幣,溢價266%。

快手將於2月4日進行暗盤交易,2月5日上市。

實際上,特大IPO會有暗盤前的OTC(場外市場)交易,部分券商可進行撮合。貨來自國際配售提前分貨。

根據測算,穩獲一手需要上乙頭,即投入580萬港幣,才能保穩中籤。

認購火爆,場外交易更比暗盤交易“捷足先登”連續翻倍,看來中籤快手,暴富是真的。

快手孖展認購比以往IPO更火

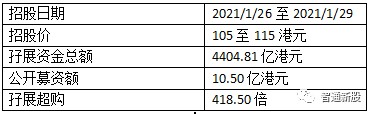

1月29日,快手認購結束。據媒體旗下媒體IFR報道,快手香港IPO面向散戶發行截至當日共獲得1.28萬億港元認購。從認購情況看,機構和散戶熱情極高,並觸發港股罕見的“搶籌行情”。

1月26日,首日孖展過程中,投資者反應,打新開始,自己剛進某券商快手打新頁面,券商系統就當場表演“崩潰”,顯示系統繁忙。有散戶表示,“20倍融資搶不到額度,我可能搶了個寂寞,是不是在浪費手續費”。

在同體量的IPO中,快手的火爆程度創下了記錄。快手孖展認購概況:

目前,快手的超購倍數和孖展募資規模雙雙超過了2020年所有公開募集資金額同樣在8億以上的公司。

如果按照媒體報道,本次快手最終獲得申購大約1.28萬億港元,認購人數大約140萬人,熱情程度堪比螞蟻集團。(螞蟻此前認購1.3萬億,認購人數155萬人)。

耀才證券行政總裁許繹彬則認爲,今次快手中籤比螞蟻集團還難,起碼要認購50手,即約35萬元纔有機會。而信誠證券聯席董事張智威直指,只有乙組,即認購5萬股,500手,纔可穩獲一手。

即上乙頭,用580萬去申購。

按照500手穩獲一手計算,如果按照10倍融資:

孖展成本:5800000✖0.9✖【2.88%➗365(按照一般融資利息)】✖6(計息天數)=2471元

再加上貨配市值1%的中籤入場費、佣金和手續費,按照乙頭中籤2手計算,成本大約2800元左右。

打和點大約在12%。

即快手上漲12%就能回本。

不過鑑於市場火爆程度,有分析師表示,快手首日有望漲30%-100%,屆時只要中籤,基本都有錢賺。

打新快手的不只是散戶,實際上快手也受到專業機構熱捧。這次IPO,快手引入了美國基金Capital Group、淡馬錫控股(Temasek Holdings)、新加坡政府投資公司(GIC)、加拿大退休金計劃投資局(CPPIB)、摩根士丹利等十家知名基石投資者,而佔據此次募資額97.5%的國際配售部分,甚至提前一天錄得足額認購。媒體稱,此前有機構投資者希望成爲基石投資者,甚至不惜動用私人關係“預定份額”。

此外,公司上市後預期將快速納入大型指數例如恒生科技指數等,基金配置需求極大。

快手的商業潛力正在爆發

持續三天瘋狂搶籌和115港元的高定價顯示出市場對“短視頻第一股”的認可。賽道優質、3億多日活躍用戶、爆發中的商業化與電商業務……都讓投資者們對這家公司的未來充滿了想象力。

快手迅速增長的在線營銷和電商業務值得期待。

從快手目前的收入結構看,2018年之前,直播業務貢獻了超過90%的營收,從2019年開始,在線營銷和電商的收入佔比開始快速擴大。到了2020年Q3,在線營銷的收入佔比佔到了近40%,佔比快速擴大;其他業務收入包括電商業務、網絡遊戲及其他增值服務,在電商業務的拉動下,2020年前三季度收入達20.3億元,而去年同期僅爲7800萬。

(1)在線營銷全面升級

2020年,快手產品升級最重要的特點,是開放更多的公域流量給廣告商業化產品,並更加註重服務於品牌型廣告主的營銷需求。2020年11月,快手對其商業化營銷服務平臺“磁力引擎”進行了品牌升級。相磁力引擎是快手商業化營銷服務平臺,2018年,快手開啓商業化元年,推出營銷平臺,2019年,正式升級爲“磁力引擎”。快手不止希望“用流量變現”, 而是想基於自己的社區優勢,從用戶間基於信任感的“人+內容” 中,挖掘出更大的商業價值。如今,快手已形成支撐磁力引擎高效運轉的四大核心: 人、內容、流量、創意。

(2)電商業務快速增長

電商也是快手未來營收增長的一大亮點。據快手最新招股書數據顯示,在各項數據中,快手電商的表現最爲超出預期。2020年初快手將2020年的GMV定爲2500億人民幣,截至11月底,已經超額完成目標,電商GMV總額已經達到3326.82億元。2020年以來,快手電商GMV實現第一個1000億用了6個月,第二個1000億用了3個月,第三個1000億隻用了2個月。