準萬億城市盤點:東莞一步之遙 長三角四城接力 大連還有戲嗎?

來源丨城市進化論(urban_evolution)

文丨楊棄非

隨着2020年東莞經濟數據正式出爐,備受關注的“萬億俱樂部”最大規模擴圍潮,終於落定。

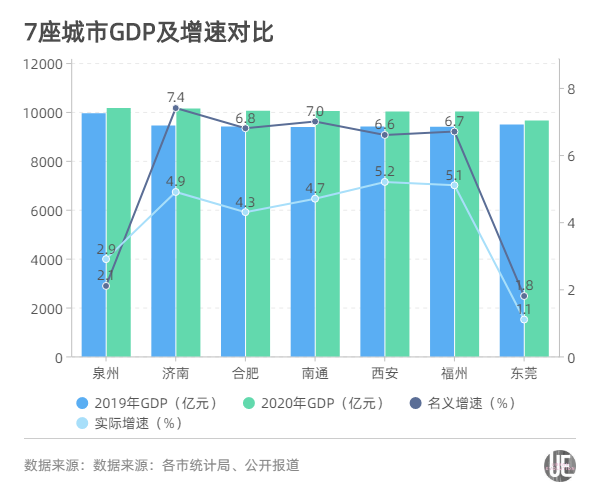

7個“準萬億城市”中,除東莞“爆冷”未能過線外,另外6座城市——泉州、濟南、合肥、南通、西安、福州均攜手晉級,萬億城市也由此擴至23城。

在此之後,“萬億俱樂部”還將如何進一步擴圍?

只有一步之遙的東莞無疑將是一枚重要的“後備軍”。而在其身後,“準萬億城市”出現明顯斷檔:GDP排名緊跟東莞的煙臺,2020年GDP爲7816.42億元,離萬億門檻尚有2000多億元距離。

但新一輪競爭已蓄勢待發。根據各地陸續發佈的“十四五”規劃建議、2021年政府工作報告,不少城市已瞄準GDP萬億目標。

據不完全統計,GDP緊隨東莞之後的煙臺、常州、徐州、唐山、溫州、昆明、廈門、長春等,均已明確未來五年將力爭邁向萬億級城市,而剛剛官宣2020年GDP達5509.52億元的嘉興,亦在展望2025年時提及地區生產總值“力爭1萬億元”。

必須指出的是,大連、瀋陽雖未明確提及這一目標,但經濟體量與上述城市處於同一梯隊,這裏也納入比較。在這些“準萬億城市”中,潛藏着更多中國城市格局變遷的信息。

長三角贏了珠三角

在分析各省新一輪經濟增長時,城叔就曾提及,2020年江蘇GDP成功超過10萬億,與今年突破11萬億的廣東共同位列“10億俱樂部”。這也意味着,兩省將在全新的體量上展開競爭。

競爭如何展開?很大程度上取決於省內城市的發展前景。

過去一年,江蘇城市表現格外亮眼。一方面,南通以4.7%的GDP增速進入萬億俱樂部,江蘇萬億級城市數量也由此升至4個,成爲全國省份中第一個擁有4個萬億城市的省份。另一方面,在“準萬億城市”序列中,江蘇還有兩座城市在7000+億水平,且均表現出不錯的增長勢頭,令江蘇經濟後勁十足。

相較之下,廣東的情況不甚樂觀。

儘管在2019年的“準萬億城市”中,東莞排名僅次於泉州,但局面在去年被大幅扭轉,未能突破萬億的東莞在GDP排位中一次性下降5位。在外界的期待聲中,東莞表現並不盡如人意。

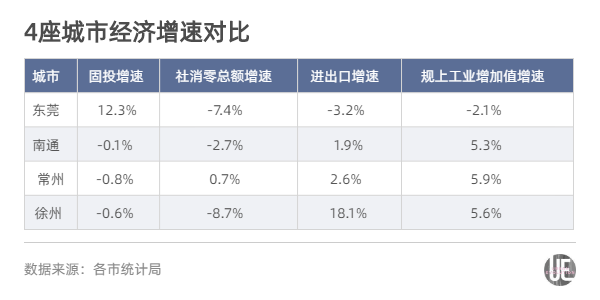

梳理東莞去年的經濟表現,與南通及江蘇另外兩座“準萬億城市”常州、徐州相比,可以看到,東莞1~11月規上工業增加值仍未轉正,消費、進出口均處於負增長,投資撐起了經濟恢復基本盤。而南通、常州、徐州規上工業增加值增速均已回正,進出口增速也由負轉正,徐州更是達到兩位數增長。

更大的“危機”在於,東莞之後的準萬億城市中,廣東城市的身影盡數“消失”。以2019年數據爲參照,GDP排名在東莞之後的廣東城市惠州,2019年GDP僅爲4177.41億元,尚不及東莞一半。

事實上,對比廣東與江蘇兩省,均衡性的差別一直較爲突出。與江蘇南、中、北均有較強城市坐鎮相比,廣東強市不僅集中在灣區東岸,且廣州+佛山、深圳+東莞兩組城市組合佔據廣東全省一半以上的GDP。儘管平衡珠江口兩岸、發展粵東西北的說法已“老生常談”,但缺乏“腰部城市”的問題仍未改善。

整體而言,江蘇城市梯度合理,在經濟表現上更具韌性。

製造業大市“唱主角”

換一個角度來看,兩省城市的迥異表現,亦可能源自制造業轉型升級影響。

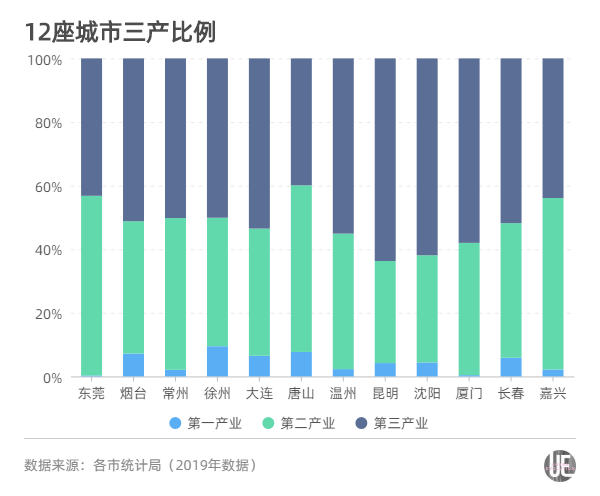

與此前萬億級城市不同,隨着經濟大省省會城市紛紛邁過萬億城市門檻,新的“準萬億城市”行列中,製造業大市開始佔據主要地位。除昆明和瀋陽兩市外,其他城市二產佔比均超過40%,東莞、嘉興、唐山更超過50%,是名副其實的製造業大市。

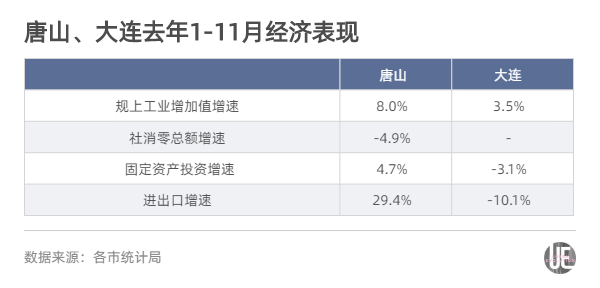

製造業大市已表現出巨大的增長潛力。舉例而言,根據各城市公佈的最新數據,2020年唐山GDP已超過以軟件外包等產業爲支柱的大連。

具體來看,唐山在規上工業增加值、固定資產投資總額和進出口總額三項上均超過大連。

唐山工業表現爲何如此亮眼?更細分的數據顯示,在唐山主要工業門類中,主要新興產業增加值增速達到28.6%。其中,機器人、電子及智能儀表兩個產業增加值增速分別爲172.8%和8.8%,佔規上工業企業比重超過60%的節能環保產業,亦增長33.8%。

換句話說,唐山的產業轉型正在經濟增長中發揮更重要的作用,並推動其經濟實現整體超越。

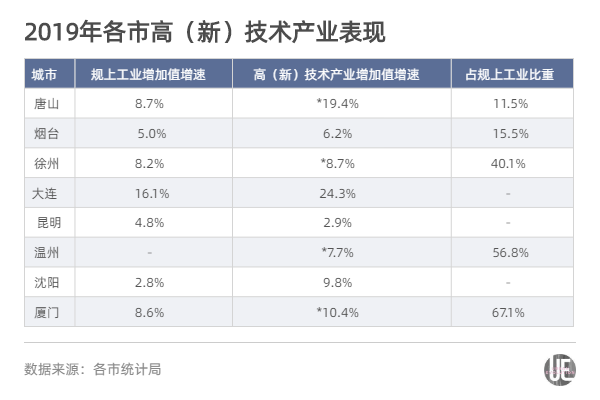

檢驗製造業大市的發展狀況,轉型成功與否是一個重要指標。不妨從高(新)技術產業發展情況進行粗略觀察。

(注:標“*”爲高新技術產業增加值增速,其餘爲高技術產業增加值增速)

在公布相關數據的8座城市中,除昆明外,高(新)技術產業增加值增速基本快於規上工業增加值增速,成爲工業經濟增長的重要來源。

若僅從高新技術產業角度看,唐山增速最快,佔比也最小,仍處在高速提檔升級階段;溫州、廈門兩市佔比已超過50%,需要找到新的增長點。處於不同轉型期的城市同臺競技,也將成爲製造業大市時代的一大看點。

回到江蘇、廣東兩省的新一輪競爭上,東莞規上工業增加值增速較低,同樣可能源自其自身結構調整的需求。回顧五年前,東莞曾經歷一波企業退潮期,不少傳統工業廠房騰退曾一度引發擔憂;隨後,華爲等公司遷入,從某種程度上實現企業 “騰籠換鳥”。東莞的變化仍在繼續,對於其他製造業大市,也將面臨類似的考驗。

長春“攪動”東北格局

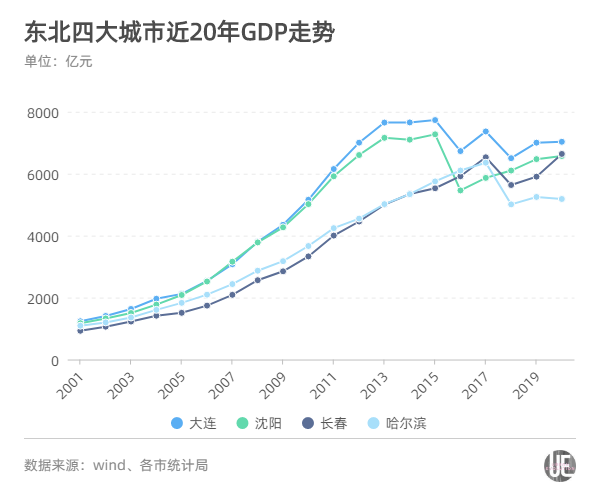

製造業大市的“進擊”,也帶動一度沉寂的東北城市迎來新機。最新數據顯示,2020年長春GDP一舉超過瀋陽,與大連的差距也進一步縮小。未來一段時間,東北城市格局或迎來新一輪洗牌。

與大連、瀋陽尚未明確提出“十四五”破萬億目標相比,GDP首次邁過6000億門檻的長春,則率先行動——在今年的政府工作報告中,長春提出“十四五”目標爲“加快建設現代化都市圈,把長春建設成爲常住人口超1000萬、經濟總量邁向萬億的特大型城市”。

這或與大連、瀋陽兩市多年“候補”的命運有關。

早在2011年,瀋陽“十二五”規劃綱要出爐時,當地媒體就曾測算:綱要提出到2015年瀋陽年均增長12%以上,根據2010年瀋陽GDP,到2015年瀋陽將突破萬億,進入“萬億俱樂部”行列。當時,GDP排名比瀋陽高2位的大連,同樣被外界看好。

此後,每隔一段時間,關於兩市即將破萬億的預測就會出現。但直到如今,兩市離萬億均還有3000多億元差距。

與此相一致的是,大連與瀋陽經歷GDP排名逐年滑坡,從2010年的10名邊緣、到2019年跌出30名開外。

兩座城市的發展代表了大部分東北城市的困境:曾因老工業基地而分享最初的增長紅利,但在經濟轉型發展過程中,未能及時調整賽道,過去慣性的發展方式成了進一步突破瓶頸的“絆腳石”。

但長春的進擊,爲東北帶來了新的可能性。

從省級層面來看,去年吉林的表現格外突出,成爲東北三省GDP增速唯一超過全國平均水平的省份。城叔曾分析過,增速達12.8%的汽車製造業,是吉林經濟增長的重要引擎。

而長春則是重中之重——根據前三季度數據,長春汽車產業增長16.3%,帶動規上工業增加值增長10.2%。去年6月,長春進行新一輪區劃調整,通過代管公主嶺市,不僅擴大了城市發展邊界,也推動汽車產業鏈進一步整合。

眼下,在“東北第一城”掀起新一輪討論同時,能否借勢實現東北振興,也將使這三個 “準萬億城市”更受關注。

責任編輯:劉萬里 SF014