化肥行业开启涨价模式:出口增幅明显 6只概念股提前响应(附名单)

化肥行业开启新一轮涨价潮。

日前,中国氮肥工业协会称,进入2021年以来出现了国内局部地区氮肥供应偏紧、价格上涨较快的情况。中国磷复肥工业协会也指出,磷复肥出现了局部地区供应偏紧、价格上涨的情况。

疫情冲击导致供给不足

化肥开启涨价潮

数据显示,去年8月至上月底,尿素涨幅达25%,58%磷酸一铵涨幅达到20.51%,俄罗斯红钾涨幅也超过20%。业内人士称,供给不足是导致化肥涨价的主因。一方面,疫情影响导致运输受阻、原料企业停产,化肥厂商拿不到原料,生产停滞供给下滑;另一方面,2020年末疫情回温,各大厂商为避免断供,开始进购囤积部分生产原料,导致原料涨价。

国外化肥生产企业生产也受到影响,国内化肥出口量增幅明显,进一步拉动国内价格上涨。需求方面,每年10月进入化肥冬储开始逐渐上涨,至每年3-5月用肥高峰期达到峰值。需求旺季进一步推动价格走升。

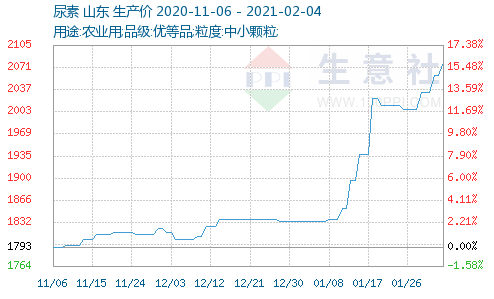

以尿素为例,上周末,内蒙古地区中小颗粒尿素的主流外发参考价为1750-1900元,2月2日,当地的外发参考价已经涨到了1900-1980元,短短几天的时间,涨幅在百元左右。同样,山东地区小颗粒尿素的出厂报价为2060-2090元,主流成交价格参考2050-2060元;而在上周,当地同样的中小颗粒尿素出厂报价为2000-2030元,主流成交价格参考1920-1980元,涨幅每吨高达80元。此外,河南、河北、山西、江苏、安徽等地的尿素价格也出现了不同程度的上涨,涨幅分别在60-80元/吨。

(图片来源:生意社)

尿素价格猛涨,复合肥价格变化不大,仍以挺价观望为主,多数肥企生产稳定,仅山东及两河等地因生产受限而导致供应偏紧。受上游原料尿素、一铵等产品涨价的支撑,复合肥近期仍将保持高位运行的态势。

6只化肥股开年至今涨超10%

在A股市场上,主业为化肥的公司有23家。华鲁恒升主要业务包括化工产品及化学肥料的生产、销售,发电及供热业务,2019年公司化肥产品营收达到36.72亿元。公司是国内尿素行业优质龙头,现有尿素产能约200 万吨/年,具有较强的成本优势,尿素涨价有助于公司业绩提升。

新洋丰主营业务为磷复肥、新型肥料的研发、生产和销售,具有年产各类高浓度磷复肥逾800万吨的生产能力和320万吨低品位磷矿洗选能力,配套生产硫酸280万吨/年、合成氨15万吨/年、硫酸钾15万吨/年、硝酸15万吨/年。公司在湖北、河南、吉林等复合肥消费大省市场占有率稳居前列。

云天化拥有国内先进的大型化肥生产装置,主要生产和销售磷肥、尿素、复合肥等化肥产品。由于宏观市场环境的好转,公司四季度主要化肥产品和聚甲醛产品价格上涨,公司预计2020年净利润为2.7亿元左右,同比增长77.75%左右。

从股价表现来看,1月至今有6只化肥股累计涨幅超过10%,分别是云图控股、新洋丰、华鲁恒升、云天化、亚钾国际、*ST藏格。云图控股累计涨幅32.61%排在首位,公司以生产和销售多系列、多品种复合肥为主,截至去年上半年,公司拥有复合肥年产能510万吨,其中普通复合肥产能70万吨,硝基、缓控、水溶肥等新型复合肥合计440万吨。

从已公布的快报、预告数据来看,多数化肥股2020年净利润预增,净利润预计翻倍的有*ST六化、云图控股、*ST河化、阳煤化工、史丹利、*ST盐湖、ST柳化等股。化肥业龙头云天化、新洋丰分别预增77.75%、40%以上。