化肥行業開啓漲價模式:出口增幅明顯 6只概念股提前響應(附名單)

化肥行業開啓新一輪漲價潮。

日前,中國氮肥工業協會稱,進入2021年以來出現了國內局部地區氮肥供應偏緊、價格上漲較快的情況。中國磷複肥工業協會也指出,磷複肥出現了局部地區供應偏緊、價格上漲的情況。

疫情衝擊導致供給不足

化肥開啓漲價潮

數據顯示,去年8月至上月底,尿素漲幅達25%,58%磷酸一銨漲幅達到20.51%,俄羅斯紅鉀漲幅也超過20%。業內人士稱,供給不足是導致化肥漲價的主因。一方面,疫情影響導致運輸受阻、原料企業停產,化肥廠商拿不到原料,生產停滯供給下滑;另一方面,2020年末疫情回溫,各大廠商爲避免斷供,開始進購囤積部分生產原料,導致原料漲價。

國外化肥生產企業生產也受到影響,國內化肥出口量增幅明顯,進一步拉動國內價格上漲。需求方面,每年10月進入化肥冬儲開始逐漸上漲,至每年3-5月用肥高峯期達到峯值。需求旺季進一步推動價格走升。

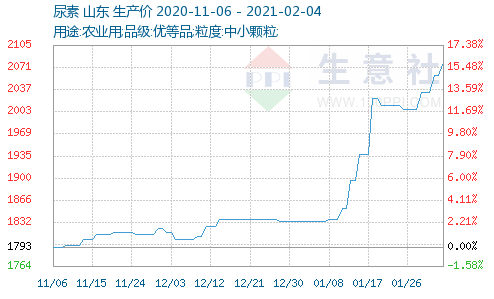

以尿素爲例,上週末,內蒙古地區中小顆粒尿素的主流外發參考價爲1750-1900元,2月2日,當地的外發參考價已經漲到了1900-1980元,短短几天的時間,漲幅在百元左右。同樣,山東地區小顆粒尿素的出廠報價爲2060-2090元,主流成交價格參考2050-2060元;而在上週,當地同樣的中小顆粒尿素出廠報價爲2000-2030元,主流成交價格參考1920-1980元,漲幅每噸高達80元。此外,河南、河北、山西、江蘇、安徽等地的尿素價格也出現了不同程度的上漲,漲幅分別在60-80元/噸。

(圖片來源:生意社)

尿素價格猛漲,複合肥價格變化不大,仍以挺價觀望爲主,多數肥企生產穩定,僅山東及兩河等地因生產受限而導致供應偏緊。受上游原料尿素、一銨等產品漲價的支撐,複合肥近期仍將保持高位運行的態勢。

6只化肥股開年至今漲超10%

在A股市場上,主業爲化肥的公司有23家。華魯恆升主要業務包括化工產品及化學肥料的生產、銷售,發電及供熱業務,2019年公司化肥產品營收達到36.72億元。公司是國內尿素行業優質龍頭,現有尿素產能約200 萬噸/年,具有較強的成本優勢,尿素漲價有助於公司業績提升。

新洋豐主營業務爲磷複肥、新型肥料的研發、生產和銷售,具有年產各類高濃度磷複肥逾800萬噸的生產能力和320萬噸低品位磷礦洗選能力,配套生產硫酸280萬噸/年、合成氨15萬噸/年、硫酸鉀15萬噸/年、硝酸15萬噸/年。公司在湖北、河南、吉林等複合肥消費大省市場佔有率穩居前列。

雲天化擁有國內先進的大型化肥生產裝置,主要生產和銷售磷肥、尿素、複合肥等化肥產品。由於宏觀市場環境的好轉,公司四季度主要化肥產品和聚甲醛產品價格上漲,公司預計2020年淨利潤爲2.7億元左右,同比增長77.75%左右。

從股價表現來看,1月至今有6只化肥股累計漲幅超過10%,分別是雲圖控股、新洋豐、華魯恆升、雲天化、亞鉀國際、*ST藏格。雲圖控股累計漲幅32.61%排在首位,公司以生產和銷售多系列、多品種複合肥爲主,截至去年上半年,公司擁有複合肥年產能510萬噸,其中普通複合肥產能70萬噸,硝基、緩控、水溶肥等新型複合肥合計440萬噸。

從已公佈的快報、預告數據來看,多數化肥股2020年淨利潤預增,淨利潤預計翻倍的有*ST六化、雲圖控股、*ST河化、陽煤化工、史丹利、*ST鹽湖、ST柳化等股。化肥業龍頭雲天化、新洋豐分別預增77.75%、40%以上。