“牛哩很”!聚酯链“兄弟团”开跑 乙二醇、短纤一飞冲天

来源:期货日报

春节后的第一天,受假期间原油大涨的影响,聚酯板块走势强劲,短纤和乙二醇相继涨停,领涨化工板块。期货日报记者观察到,节后首个交易日,聚酯链期货品种全线大涨,其中,乙二醇和短纤期货封于涨停,分别报收4986元/吨和7734元/吨,价格纷纷创出去年以来的新高。PTA期货涨势相对逊色,但也有4.17%的涨幅。聚酯“兄弟团”昨日的表现让不少业内人士刮目相看,“牛哩很”!

短纤基本面仍最强

除了春节期间原油价格大涨带来的成本端驱动,自身的供需面向好也是价格大涨的主要原因。

“从短纤自身基本面来看,供需格局表现较为良好,整体保持高利润负库存的情况。”大地期货分析师蒋硕朋表示,春节期间短纤开工保持在80%上方,同比往年来看明显偏高,但短纤工厂普遍处于负库存阶段,部分主流大厂超卖40—50天左右的水平,因此春节期间因下游休假导致的累库压力对短纤企业来说并不大。

从目前下游纱厂的恢复情况来看,整体相比往年有所提前,订单状况表现也较为理想,因此从需求端对短纤价格的上涨也产生了促进作用。

对此,隆众资讯分析师相红姣也证实,尽管春节假期期间有小幅累库趋势,但节后首个交易日的大幅上涨再度促进工厂订单的增加。

在她看来,今年下游的复工时间早于往年同期,福建长乐部分纱厂初四已经开工,到初七当地开工率已达60%—70%水平,而往年基本要到初八甚至是十五以后纱厂开工才会陆续起来,并且纱厂内外贸订单均有支撑。

据介绍,前期制约外贸订单的集装箱紧缺问题逐步缓解,多数纱厂订单均可执行到3月下旬。纱线价格节后也普遍上涨,节后首个交易日,长乐纯涤纱价格比节前涨800元/吨到12600元/吨。所以,此番上涨是上下游共振的结果。

“短纤的基本面在聚酯产业链中仍然是最强的,且今年全年投产较少,后续表现仍将偏强。”浙商期货分析师朱立航表示,就短纤而言,短纤的低库存对价格支撑较强,短纤价格易涨难跌,且短纤下游复工预期好于往年。“下游织造企业订单排产较多,听闻大部分工厂已经排产到三四月份以后,后续需求持续看好。”

“后期来看,主流大厂超卖现象严重,而工厂权益库存负值状态恐怕会持续到4—5月份,所以供需基本面来看,直纺短纤仍有继续上涨的动力。”相红姣称。

蒋硕朋认为,短纤自身基本面理想,同时成本端大幅上涨叠加下游需求恢复较好,导致短纤期货价格不断创新高,整体来看短纤仍将呈现易涨难跌格局。

否极泰来,乙二醇涨停

期货日报记者了解到,去年四季度以来,乙二醇整体表现为探底回升。其中,EG2105合约在11月中下探3750元/吨后展开升势,2月初达到4800元/吨一线,涨幅超1000元/吨。春节后首个交易日更是跳空高开于4986元/吨,涨停开盘,午后再度冲击涨停板,收盘封于涨停板。

对此,国投安信期货分析师庞春艳解释说,整体看,四季度以来持续去库及油价上升带来的成本推动双重利多共振导致乙二醇价格走势偏强。

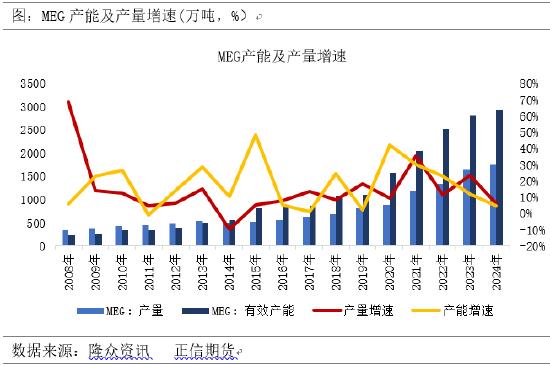

据了解,原油价格持续走强带动石脑油价格走高,其中布伦特原油价格自11月中的43美元/桶上涨至63美元/桶以上,涨幅46%左右,期间石脑油涨幅接近48%。另外,港口库存持续下降,据CCF统计数据显示,华东乙二醇港口库存自10月底的120万吨以上持续下降,至春节前已经降至70万吨以下。

在此期间,由于国内增产,进口恢复等原因,预计乙二醇的港口库存在2021年初会再度回升,但国外装置检修、港口发货量高等原因导致乙二醇的累库预期迟迟难以兑现。春节期间,油价表现强劲,北美地区极寒天气导致当地多套装置停车,成本和供应利多再度共振,使得乙二醇节后表现亮眼。

乙二醇在2020年上半年表现较差,一方面是油价创出历史新低,另外疫情影响消费,全球乙二醇货物流向中国市场导致国内港口库存持续走高,导致乙二醇市场一度成为产业链上表现最差的品种。

“低利润令国内装置开工下滑,下半年国外装置检修增加、欧洲消费恢复,国外现货流向价格较高的欧洲市场导致进口大幅萎缩。而下游聚酯开工大幅好转,尤其是去年9月底10月初的订单集中爆发,供需格局转变,乙二醇高企的港口库存逐渐被消化。同时,随着全球疫情控制局面的好转,油价持续走强。”庞春艳表示,在供需和成本双重利好提振下,乙二醇价格一改颓势。

进口偏少,维持强势

据了解,进口偏少是乙二醇价格维持强势最主要原因之一。

“在去年上半年乙二醇价格大跌以后,低利润甚至亏损的现金流使得国内装置的开工一降再降,继续下降的空间有限。后期供应端的改善主要还是来自于进口的缩减,从来带动了港口库存的持续去化。”朱立航称。

数据显示,去年10月份乙二醇进口74万吨,同比下降8.1%,11月份乙二醇进口量只有62.5万吨,同比下降21%,12月份乙二醇的进口量55万吨,同比大幅下降40%,四季度进口大幅萎缩导致乙二醇港口持续去库,是乙二醇价格走强的重要原因之一。

昨日CCF最新公布的数据显示,乙二醇华东港口库存68.3万吨,环比节前增加0.1万吨,往年春节期间大幅累库的局面并未出现。“一方面是进口到港量不高,1月份到港预报70万吨左右,截至2.17日,2月份到港预报只有43.3万吨。节前张家港乙二醇周度发货量达到七八万吨,远远超过往年同期四五万吨的水平。”庞春艳表示,到港量偏低,但发货量偏高,导致乙二醇港口库存并未出现春节因素的积压。

在蒋硕朋看来,2月初,中东乙二醇装置检修,进一步下调一季度乙二醇进口量的预期,由进口量导致的供应缺口令乙二醇一季度从累库转变为去库的状态。

国内假期期间,受北美寒潮导致的极端天气影响,美国乙二醇装置电力系统影响严重,美国目前多套乙二醇装置陷入停车,总计停产产能在290万吨附近,部分装置重启时间待定。按停车一周计算,预计供应损失量在5万—6万吨附近。预计一季度整体进口回升仍然偏慢,4月前进口量仍然将保持偏低水平。

“目前来看,由于海外装置检修较多,且西北欧和国内价差较大,一季度进口预期仍然偏少,且在春节期间,美国受到冬季风暴的影响,多套装置被迫停车,影响产能高达300万吨以上,进一步降低了四五月份的进口预期。”朱立航说。

值得注意的是,随着乙二醇价格的上涨,促进煤制乙二醇装置复产,负荷已从1月中旬的51%上升至节前的58.76%,乙二醇总负荷从60%附近上升至节前的71.4%,但整体仍无法抵消进口端的低迷。“春节期间北美装置临时停车加上2月初海外多套装置检修,预计进口量在一季度仍然恢复较慢,保持偏低水平。”蒋硕朋称。

乙二醇后市上涨动力还有多足?

从目前的情况来看,乙二醇在近月合约和现货市场仍将保持强势,核心逻辑仍然围绕库存的持续去化以及成本端油价的坚挺。

“从需求端来看,春节期间聚酯检修同比偏少,节后聚酯装置预计陆续复工,至3月聚酯负荷可恢复至90%以上,下游终端预期正常恢复,整体存在向好预期。”蒋硕朋说,从平衡表来看,预计乙二醇在一季度仍然将保持去库逻辑,3月预计将继续去库。未来需要关注国内乙二醇新装置的投产情况,特别是后期卫星石化和浙石化装置若投产顺利,将能弥补进口方面的损失,供应端或将得到有效回升。

目前油价已经升至60美元/桶以上,后市其走势将继续影响化工品市场,主导聚酯板块的价格重心,但对价格影响较大的另一个因素仍是供需。

“下游消费在节前较为乐观,节后受油价上涨提振将继续维持偏好局面,因此国内供需预期维持两旺局面。但市场的焦点或集中在油价,因为油价上涨带动成本走高,刺激下游备货及消费,但一旦油价调整,下游市场气氛减弱,难免会带来市场的深度调整。”庞春艳说。

相红姣认为,虽然市场预期仍旧向好,但须警惕与再生短纤及纤维级切片价差拉大可能引发的潜在被替代风险。

同样,在朱立航看来,目前PF05的盘面利润已经接近1500元/吨高位,超过历史上短纤现货利润的最高值,追高仍需谨慎。

“就聚酯板块后市而言,2105合约上尤其是一季度将是今年聚酯最为强势的时期,二季度以后随着乙二醇和PTA新产能大量投产,供需格局转弱,价格将难有大涨的驱动力。”朱立航称。