日风电气IPO:抢装潮刺激业绩短期爆发 以虚假交易为实控人借款

3月17日,浙江日风电气股份有限公司(下称“日风电气”)科创板上市申请获受理,保荐机构为安信证券。

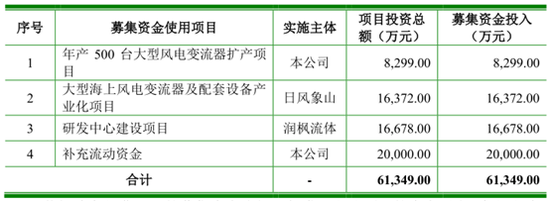

日风电气本次拟公开发行不超过4000万股,拟募资6.13亿元,本次发行募集资金扣除发行费用后,拟用于以下项目:

值得注意的是,报告期日风电气受益于风电行业的抢装潮,营业收入及净利润均实现了大幅增长,不过历史数据显示,抢装潮后存在业绩变脸风险。

另外,报告期内日风电气存在为向实控人提供资金而与供应商进行虚假交易,相关事项可能存在违法违规风险。

抢装潮刺激业绩爆发 警惕退潮后的业绩变脸风险

日风电气系一家主要从事风电变流器等电力电子设备的研发、生产、销售及相关技术服务的高新技术企业,是中国海装、联合动力、上海电气、东方电气、运达股份、中国中车等国内主要风电整机厂家的关键设备供应商。

在我国风电发展早期,风电变流器等变频技术掌握在国外厂家手中,风电变流器主要依靠国外厂家供应。在2009年左右,风电变流器开始进入了国产化替代阶段。金风科技、远景能源、明阳智能等行业龙头设有自己的变流器子公司,同时上述企业亦使用了部分第三方生产厂商生产的变流器产品。而其他风机厂商,变流器产品则主要外采自禾望电气、日风电气、阳光电源、海得控制等第三方供应商。

除了技术因素,影响风电产业链上下游公司业绩的另一大重要因素就是补贴政策。

根据国家发改委2016年12月26日发布的《关于调整光伏发电陆上风电标杆上网电价的通知》要求,I-IV类资源区2018年以后核准的风电项目上网标杆电价将降至0.40元/kWh、0.45元/kWh、0.49元/kWh以及0.57元/kWh,我国陆上风电上网电价继续下降。根据国家发改委2019年5月21日发布的《国家发展改革委关于完善风电上网电价政策的通知》,2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴;海上风电方面,根据2020年1月财政部、国家发改委、国家能源局发布的《关于促进非水可再生能源发电健康发展的若干意见》,新增海上风电项目不再纳入中央财政补贴范围。新核准海上风电项目全部通过竞争方式确定上网电价。

因此,风电项目取消补贴进入倒计时,为了在风电行业鼓励政策取消前获取补贴,风电行业陆上风电在2020年、海上风电在2021年前迎来抢装潮。

受益于风电行业的抢装潮,2018-2020年,公司营业收入分别为23060.37万元、26918.11万元及51171.08万元,其中核心技术产品风电变流器收入占比分别为78.74%、90.95%及94.09%,故风电变流器销量与单价的变化是影响公司收入的主要因素。

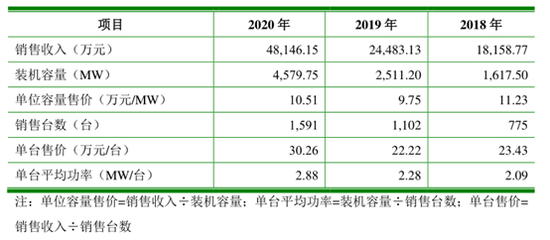

最近三年,公司风电变流器的销售收入分别为18158.77万元、24483.13万元和48146.15万元,同期销售量为775台、1102台、1591台,对应装机容量分别为1617.50MW、2511.20MW及4579.75MW,单价分别为11.23万元/MW、9.75万元/MW及10.51万元/MW,销售收入和销量呈较快增长趋势。

虽然短期内日风电气受益于抢装潮,业务得到爆发式增长,但有业内人士表示由于抢装潮是个短期行为,尽管长期看好,但短期的透支行为依然不具备持续性,抢装潮后可能有一段回落低谷期。从历史数据来看,2015年抢装透支了未来两年的市场需求,导致2016、2017风电新增装机连续下行。一旦抢装潮过去,尤其是2022年平价上网时代来临,上一轮抢装潮导致的产能过剩和业绩回落或许会再次重演。

日风电气同样在风险提示中称,未来,随着我国风电领域内各类扶持政策的退出,风电场投资者投资意愿在抢装潮之后可能随之下降,导致风电整机和配件行业景气度有所下滑,新增装机容量可能会出现波动。如果公司不能在抢装潮后获取足量订单,未来可能面临经营业绩下降的风险。

而在抢装潮带来的爆发性需求背景下,日风电气的销售价格已经呈现下滑趋势,是个不容忽视的警示信号。

日风电气称,报告期内,风电行业受行业降本增效趋势、国家补贴政策退出、市场供求关系等因素影响,出现风电相关产品销售价格整体下滑的情况,公司各型号风电变流器销售价格也呈现出较为明显的下滑趋势。

报告期内,日风电气主营业务毛利率分别为46.58%、42.43%和34.51%,毛利率持续下降。

依赖大客户 回款不利

报告期内,日风电气的主要客户为我国年装机容量排名前十的风电整机厂商,最近三年,日风电气对前五大客户销售收入占营业收入的比重分别为97.83%、97.58%和95.09%。

日风电气称,公司主要客户的销售额占主营业务收入的比重较高,这主要是由于风电整机制造行业的集中度较高所致。下游主要风电整机厂商市场占有率的集中造成了公司主要客户相对集中的风险。如果公司主要客户的销售收入大幅下降或者付款速度变慢,将导致公司的经营业绩出现波动或降低资金周转效率,对公司的生产经营产生不利影响。

如此依赖大客户,除了经营可控性和稳定性受到下游掣肘外,对下游的话语权弱势还将进一步降低日风电气的议价、回款等种种影响业绩的核心能力。

报告期各期末,日风电气应收账款与合同资产账面余额合计分别为28505.61万元、26562.05万元和38604.28万元,占各期末资产总额的比例分别为57.77%、48.09%和54.90%,应收账款周转率分别为0.90次、0.98次和1.57次。

对此,日风电气解释称,一方面,公司客户主要为中国海装、联合动力、东方电气、上海电气、运达股份和中国中车等大型国企或其子公司,其资金审批结算周期较长,使得公司的收款周期较长;另一方面,根据行业惯例,公司通常与客户约定合同价款的5%-10%作为质量保证金。由于质保期较长,致使累计的质量保证金余额较高。较高的应收账款及合同资产余额占用了公司的营运资金,增加了财务费用,增大了公司的偿债风险。

借道供应商向实控人拆借资金 虚假交易是否合法合规?

值得一提的是,报告期内日风电气存在为向实控人提供资金而与供应商进行虚假交易。

招股书披露,日风电气实际控制人之一章旌红名下浙江天润实业有限公司于2018年度进行了较大规模的产业园区建设投资,2018年底出现临时流动性头寸紧张,偿还银行贷款存在困难,同时日风电气及其他集团内关联方亦无充足的现金可向其提供借款,故由日风电气利用自身银行授信额度向供应商开具商业承兑汇票后,由供应商将票据贴现后向天润实业提供借款。

日风电气2018年12月向包括上海德造贸易有限公司在内的四家供应商开具商业承兑汇票2400.00万元,其中400.00万元用于向供应商支付货款,其余2000.00万元由供应商贴现后向天润实业拆借,用于偿还银行贷款。截至2018年12月31日,公司向天润实业拆出资金共计2000.00万元,但由于该等商业承兑汇票未到期而公司无须履行资金兑付义务,公司未实际发生现金流出(关联方仅利用了日风电气在票据贴现行的授信额度),公司因此2018年度未向天润实业收取资金占用利息。

2019年初至2019年6月30日,天润实业陆续向公司还款961.69万元,款项作为代公司支付的货款直接转至上述供应商。2019年7月30日及2019年8月10日,上述商业承兑汇票分别到期,公司向票据贴现行兑付共计2000.00万元,其中961.69万元天润实业已于公司承兑前偿还给公司(即天润实业代日风电气向供应商支付货款),剩余1038.31万元于公司兑付时形成关联方资金占用,公司按实际拆借天数向天润实业收取利息,利率参考同期银行短期借款基准利率。

虽然日风电气将相关事项进行了披露并认定为关联交易,不过结合以往其他公司案例来看,通过虚构交易开具票据结算进而贴现,很有可能构成合同诈骗;如果到期不能偿还,还可能被认定为以欺骗手段骗取银行贴现款,可能构成骗取贷款、票据承兑、金融票证罪。

另外,相关事项涉及多家供应商且发生不止一笔,不禁令人疑问,除此之外是否还有其他非真实业务发生,尤其是这些贸易商存在配合日风电气的先例。

需要指出的是,通过贸易商进行采购不仅存在以上风险,还可能存在其他风险。

招股书披露,日风电气生产风电变流器的主要材料包括电气部件、功率单元、结构件和电磁电容电阻器件等。尽管公司已建立较完善的原材料采购管理体系,但宏观经济形势变化及突发性事件仍有可能对材料供应及价格产生多方面的影响。如果发生主要原材料供应短缺、价格大幅上升的情况,将会对公司的生产经营产生不利影响。同时,公司交流接触器、断路器、IGBT等原材料采购量未达到施耐德、韩国LS、英飞凌等国际大型电子元器件厂商的最低订货量,且上述厂商为避免回款风险及快速打入国内市场,对于未到最低订货量订单一般通过贸易商销售。

因此,日风电气主要通过贸易商进行上述电子元器件的采购。日风电气称,如果主要原材料供应短缺、价格大幅上升,或者主要原材料采购渠道发生不利变化,可能对生产经营及业绩带来较大不利的影响。