張坤不愛白酒了嗎?“頂流”基金經理調倉釋放了什麼信號

來源:貝殼財經

原標題:張坤不愛白酒了嗎?“頂流”基金經理調倉釋放了什麼信號

近日,“公募基金頂流”易方達基金經理張坤的調倉新動向引起廣泛關注。根據上市公司公告可以看出,今年以來,張坤大幅減持了曾經的白酒重倉股——水井坊,加倉了醬油股中炬高新。由此也引發了市場對於白酒股跌落神壇的爭議。

貝殼財經記者梳理發現,事實上,截至2020年末,貴州茅臺、洋河股份、瀘州老窖、五糧液以及山西汾酒5只白酒股依然是其重倉股,合計佔據易方達中小盤資產淨值的43.02%。如果白酒股從神壇跌落的話,某種程度上意味着,易方達中小盤超過4成的持倉要進行調整。

春節以來,權益類基金收益率表現不佳,一些熱門基金甚至出現較大的負收益率。張坤操盤的易方達中小盤就表現爲負的收益率。張坤的風格轉換了嗎?張坤在年報中對高收益率的持續性表示懷疑,稱或許應降低對收益率的預期,並認爲未來會有一批優質企業不斷長大、成熟並且長壽,優質的股權資產在各大類資產中仍是具有吸引力的。

減持白酒加倉醬油股,張坤不愛白酒了嗎?

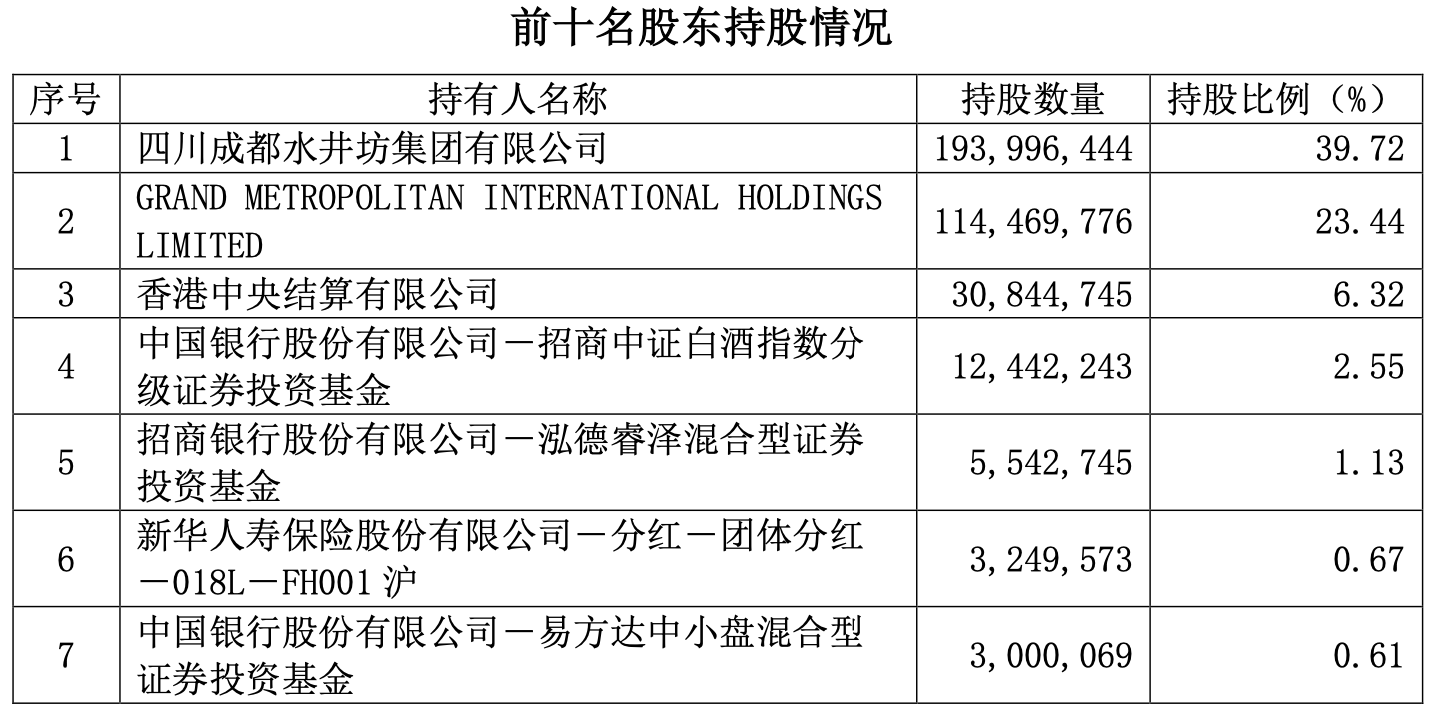

4月2日,水井坊宣佈以集中競價方式回購股票,同期也公佈了前十名股東的持股情況,招商中證白酒指數、泓德睿澤混合、易方達中小盤、泓德戰略轉型以及泓德瑞興三年期5只公募基金在列。

其中,易方達中小盤持股300萬股左右,位列第七大股東。而易方達中小盤的操盤手正是公募基金頂流張坤。

據基金年報顯示,截至2020年底,張坤操盤的易方達中小盤持有水井坊1400萬股。也就是說,今年1季度,張坤對旗下股票進行了調倉,減持了1100萬股水井坊。

同樣,中炬高新在宣佈擬回購公司股份後,也於4月7日公佈了現有前十名股東的持有情況。張坤所操盤的易方達中小盤、易方達藍籌精選以及易方達優質企業三年持有期3只公募基金在列,合計持股7400萬股,佔總股份的9.29%。

而在2020年末,易方達中小盤持有1900萬股中炬高新,位列第4大股東。也就是說,今年以來,張坤通過易方達中小盤、藍籌精選以及易方達優質企業三年持有期三隻公募基金合計增持了5500萬股中炬高新。

值得注意的是,張坤關於這兩隻股票的調倉也引發了市場對白酒股跌落神壇的爭議。

事實上,水井坊僅是易方達中小盤持有的89只股票中的一隻。截至2020年末,貴州茅臺、洋河股份、瀘州老窖、五糧液以及山西汾酒5只白酒股依然是其重倉股,合計佔據易方達中小盤資產淨值的43.02%。

如果白酒股從神壇跌落的話,某種程度上意味着,張坤的易方達中小盤超過4成的持倉要進行調整。

中炬高新VS海天味業,時隔5年再次受到青睞

事實上,關於張坤買入中炬高新市場也有爭議,並將其和“醬油中的茅臺股”——海天味業進行比較。

據瞭解,中炬高新96%以上的收入來自調味品。2020 年,中炬高新實現營收 51.2 億元,同比增長9.59%,實現歸母淨利潤8.9億元,同比增幅23.96%,位列調味品行業的第二梯隊。

值得注意的是,加倉中炬高新並非張坤心血來潮。記者發現,早在2014年的易方達中小盤半年報,中炬高新就曾出現在持股名單中,並於2015年半年報中晉升爲易方達中小盤十大重倉股之一。

不過隨後張坤有所減持,在2016年半年報中,易方達中小盤持股名單中已經沒有中炬高新的身影。如今,中炬高新再次獲得張坤的青睞。

不過,多家機構卻在減持中炬高新。今年以來,全國社保101組合、全國社保106組合分別減持中炬高新356.92萬股、676.52萬股。但自3月中旬中炬高新業績公佈以來,20餘家券商發佈了對中炬高新買入增持的評級。

從股價來看,去年以來中炬高新股價幾經波折,自3月最低點一路上行至9月最高點,每股觸及83.38元。進入2021年,其股價從年初每股74.71元下滑至目前約54元。中炬高新對應市值433億元,市盈率49倍。

對比來看,今年以來海天味業股價也有所下滑,同時,關於海天味業“泡沫論”也是不斷,現海天味業每股報價175.40元,對應市值5684億元,市盈率89倍,遠遠高於中炬高新的市盈率。

易方達中小盤負收益率,張坤:應降低對收益率的預期

春節以來,權益類基金收益率表現不佳,一些熱門基金甚至出現較大的負收益率。據Wind數據顯示,今年張坤管理的易方達優質企業三年期、易方達藍籌精選以及易方達中小盤3只偏股混合型基金均出現20%以上的回撤。

其中成立年限最久的易方達中小盤甚至表現爲負的收益率,不過其年化收益率仍在20%以上。

據易方達中小盤基金年報顯示,2020年該基金股票倉位基本穩定,並對結構進行了調整。行業方面,降低了家電等的配置,增加了食品飲料等的配置;個股方面,增加了業務模式有特色、長期邏輯清晰、估值水平合理的個股的投資比例。

值得注意的是,3月底張坤經歷非議後首次現身並參與上市公司的調研,其調研對象國際醫學引起廣泛關注,彼時,該股股價曾一度漲停。由此也引發了市場對張坤持倉調整的討論。

不過,張坤在年報中表示,近兩年基金的業績表現普遍比較亮眼,公募權益類基金的複合收益率遠高於市場平均ROE水平,這樣的趨勢很難長期持續,因此,我們或許應該降低對收益率的預期。

在他看來,在投資上市公司時,如果信心是建立在股價上漲上,是很難賺到錢的,因爲股價必然會有向下波動的時候。因此,在股價階段性跑輸市場時進行建倉,能夠更加有效地拷問自己的內心:我是否相信這個公司的底層邏輯?是否對公司的長期邏輯充滿信心?假如股市關閉、三年無法交易,我是否還有信心買入這個公司?或許,投資基金也有類似之處。

“由於從入行到成熟需要漫長的成長期,以及市場存在短期的隨機性,我認爲評價一個投資人至少需要10年的維度,才能平滑掉風格、週期、運氣等方面的影響。”張坤錶示。

張坤對中國經濟和資本市場的長期前景保持樂觀。“相信會有一批優質企業不斷長大、成熟並且長壽,優質的股權資產在各大類資產中仍是具有吸引力的。雖然能力有限,我希望能夠選出優質的企業,長期持有並分享企業的發展成果。”

新京報貝殼財經記者 胡萌 編輯 李薇佳 校對 劉越

責任編輯:陳悠然 SF104