“第一股”爭奪戰:每日優鮮、叮咚買菜及美菜網誰能殺出重圍?

來源:松果財經

作者:葉小安

2021年,“生鮮電商第一股”爭奪戰愈演愈烈。

近日,生鮮電商每日優鮮再傳上市消息,據稱其將考慮最早今年前赴美上市且募資至少5億美元。而在這之前,叮咚買菜、美菜網以及多點DMALL等都傳出了上市消息。

在這條早已駛入紅海競爭階段的賽道下,誰才能奪得“生鮮電商第一股”桂冠呢?每日優鮮離IPO又有多遠呢?

每日優鮮加速衝刺“生鮮電商第一股”

生鮮電商一直是一條充滿“明爭暗鬥”的賽道。

據金融界報道,每日優鮮正在與諮詢機構商討上市的準備工作,可能最早於今年赴美IPO。儘管商議仍處於早期階段,但該公司計劃募資至少5億美元,且並不排除最終募資額爲10億美元的可能性。

而在這之前2月份有報道稱,每日優鮮上市計劃已經啓動一段時間,且pre-IPO的融資已經接洽了很多家,當時高盛爲主導投行。有趣的是,同樣是2月份叮咚買菜也傳出了赴美上市的消息,且當時稱至少融資3億美元。

更值得玩味的是,4月6日,叮咚買菜以不到兩月的時間拿下了一筆7億美元的D輪融資,透露出叮咚買菜備受資本的青睞。反觀每日優鮮也毫不示弱,隨即爆出將募資至少5億美元於今年上市的消息。

可見,這兩家同爲前置倉模式的生鮮電商品牌,在爭奪“生鮮電商第一股”這件事上互不相讓。

但是細細想來,不單是前置倉模式的生鮮電商品牌在爭奪第一股,還有線上線下全渠道零售模式的多點DMALL,F2B模式的美菜網等等。那麼,究竟誰能奪得“生鮮電商第一股”呢?

“生鮮電商第一股”花落誰家?

目前而言,在“生鮮電商第一股”這場爭奪戰中,每日優鮮、叮咚買菜以及多點等採取的商業模式各不相同。但究竟竟哪種模式優勢更大呢?誰助力玩家突出重圍呢?

1、作爲前置倉模式中的代表性玩家:

(1)每日優鮮成立於2014年,產品覆蓋了水果蔬菜、海鮮肉禽、牛奶零食等全品類。採用“城市分選中心+社區微倉”的二級分佈式倉儲體系的前置倉模式,配送時效最快30分鐘送達。

截止目前,擁有超過1500個前置倉,SKU已經超過3500個。雖然SKU數量不多,但在這種精選的SKU模式下,前置倉週轉平均週期可達到1.5天,生鮮損耗率不到1%。公司內部信透露,2019年年底實現百億規模的盈利。

(2)叮咚買菜成立於2017年,產品包含蔬菜水果、肉禽蛋、水產海鮮等全品類。採用“城批採購+社區前置倉”前置倉模式及自建物流體系,配送時效承諾最快29分鐘送達。

截止目前,叮咚買菜前置倉共有約1000個,SKU累計超10000個,開通了北京、上海、深圳以及杭州等30多個城市,已服務全國近3000萬用戶。

可見,較早入局的每日優鮮在倉儲上是優於叮咚買菜的,但SKU覆蓋上弱於後者。

2、線上線下全渠道零售模式:

多點成立於2015年,是一家數字零售解決方案服務商,品類覆蓋生鮮日百等日常消費品。與大型商超物美集團擁有着深度綁定關係,截至2020年10月,已與120多家連鎖商超達成合作,覆蓋門店超1.3萬家。

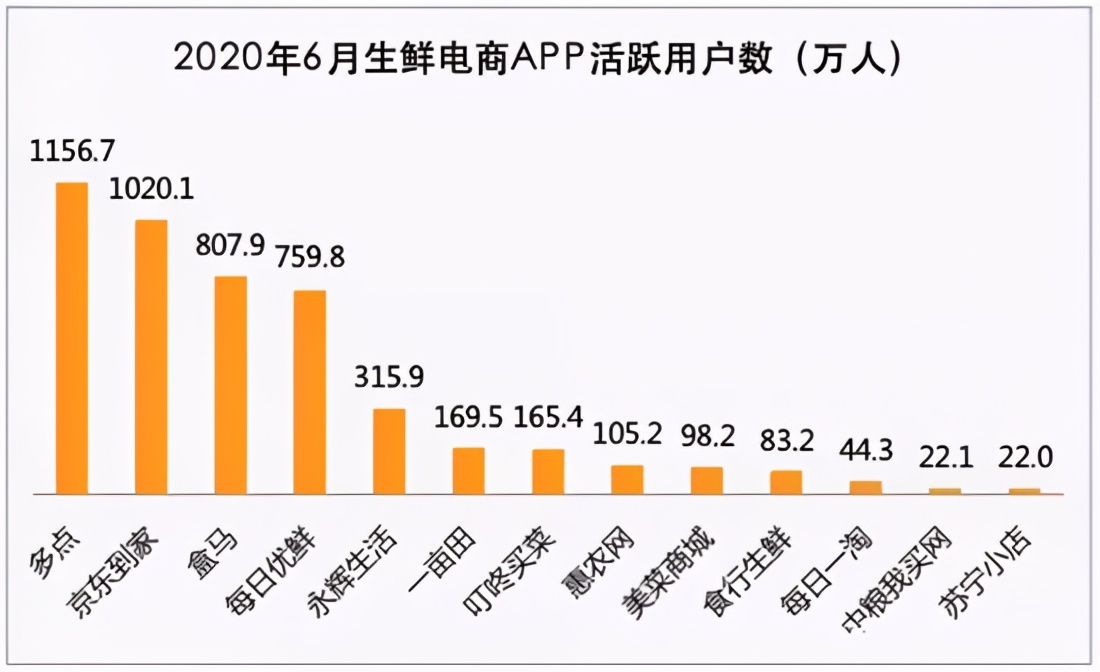

截至去年6月,以月活1156.7萬人位列生鮮電商領域第一,但公司的盈利狀況尚不清晰。而多點正是憑藉線下大商超的龐大用戶體量支撐,纔在月活數上超越於同行位列行業第一的位置。

3、F2B模式:

美菜網成立於2014年,是一家B2B的生鮮供應鏈企業,採用的是F2B模式。即通過高效冷鏈物流網絡做中間基礎,一端鏈接起農民及農場,另一端連接着商戶及消費者。

2019年,美菜網曾傳出過因融資失敗導致資金鍊喫緊關係,同年CEO劉傳軍透露,“美菜網還處於虧損狀態”。雖然其預計2020年底但有較好的現金流,預計在2020年年底實現盈利,但目前盈利狀況還未知。

由此可見,美菜網的F2B模式或在行業內不喫香,因爲它並非能將服務半徑縮小至最後一公里,這也導致其融資失敗過後資金鍊喫緊。

因此,滿足於社區周邊一公里的前置倉模式纔是生鮮電商行業內的核心競爭力,該模式通過自建物流保證30分鐘內產品配送到家,可實現低損耗、高滿意度。

而每日優鮮及叮咚買菜採用的都是前置倉模式,但是前者率先盈利讓其有更多精力在重倉供應鏈上,而叮咚買菜顯然已經掉隊了,它還需要克服盈利難關及依靠資本輸血來擺脫掉隊的不利處境。

但是每日優鮮、叮咚買菜都必須承認的是,多點目前纔是行業內的頭部老大,其正因爲能借助線下大商超穩健的客流及用戶量,在月活及用戶量上具備更大的優勢。

另一方面再從四家的融資力度來看,每日優鮮以及叮咚買菜更受到資本的追捧,雖然美菜網估值最高達到490億,但其2019年就因不能在獲得融資陷入資金鍊短缺問題,上一輪融資距現在也有三年之久。

據《松果財經》觀測,每日優鮮在去年12月獲得新一輪20億元的融資後,累計完成11輪融資,投後估值達到200億元;叮咚買菜在4月6日完成7億美元的D輪融資,共計獲得9輪融資;多點在去年10月新一輪28億元融資後,估值達350億元;美菜網則這兩年並未獲得融資,距離最近的一次在2018年10月,金額爲6億美元,當時估值達490億。

綜合可見,這四家要上市的生鮮電商品牌模式採取不同,但正因爲前置倉在資本上的熱度更高,每日優鮮及叮咚買菜在上市這件事上或更有勝算。但是無法忽視的是多點背後靠的物美大商超這座大山,這奠定了其行業第一的位置。所以,未來究竟誰能率先奪下第一股,還得看進一步時間的驗證。

生鮮電商或再遇寒潮?大家又該何去何從?

目前來看,雖然大家都埋頭在“生鮮電商第一股”的爭奪戰中,但不能忽視的是行業曾經遇冷。在2019年生鮮電商行業燒錢大火激烈萬分,行業內湧現大面積倒閉潮,其中生鮮電商品牌呆蘿蔔、小象生鮮妙生活及等都因陷入燒錢困局而黯然退場。

因此在2020年生鮮電商借“疫”重燃生機下,存活下來的企業開始爭相上市來挽救生存的危機。據艾瑞諮詢數據,預計到2023年生鮮電商市場交易規模將超8000億元。

也正因爲市場規模龐大,巨頭們開始不斷加碼與老玩家們搶奪市場。根據比爾諮詢《2020年6月生鮮電商APP活躍用戶數》顯示,前三中有兩家都是巨頭下的品牌,京東到家和盒馬已經位列第二、第三,遠超了老玩家每日優鮮以及叮咚買菜等。

由此,每日優鮮、叮咚買菜這兩位老玩家更加焦急,希望通過更多的融資來上市以及穩固自己的地位。但是大家不能遺忘了,之前2019行業遇冷正是燒錢大火導致行業一片哀嚎之聲,資本市場上出現了“再也不敢投生鮮”的聲音。

所以,這場“不得不燒,又可能燒不出未來”戰爭下各大生鮮企業陷入了死循環,若真有一天行業再遇冷,賽道上的玩家又該何去何從呢?

況且不能忽視的是,在生鮮電商行業下演變出的社區團購行業,對生鮮電商的老玩家們發起了不小的挑戰。

因爲社區團購行業解決的也是最後一公里的問題,但其更下沉搭建了“城市與鄉村”同位消費的鏈路,通過自提點觸達了農村最後一公里的角落。況且在便利以及單價上,通過小程序下單的社區團購平臺也更優異於前置倉或其他模式上的平臺。由此,社區團購行業熱度一點都不低。

另外還值得注意的是,生鮮行業本身就存在着獲客成本高、產品冷鏈運輸難、損耗大、供應鏈難搭建以及盈利難等方面的問題,由此生鮮電商企業們未來要走的路看來還很漫長。

但在爭奪“生鮮電商第一股”這件事上,大家又真的就是出口了嗎?還不好說。畢竟上市或能暫緩一命,但它真的能解決來自巨頭們發起的挑戰以及社區團購玩家們帶來的衝擊嗎。