誰在跑步進場:A股新增投資者創5年來新高 什麼信號?

原標題:誰在跑步進場?A股新增投資者創5年來新高,什麼信號?“熱度”逼近上輪牛市,機構:風險已充分釋放

雖然行情總體冷淡,但投資者跑步入場的熱情依舊未減。

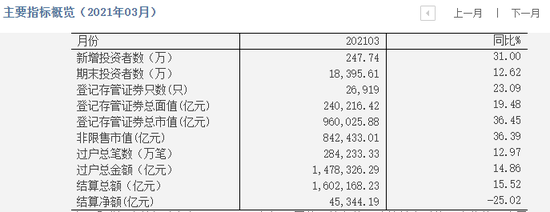

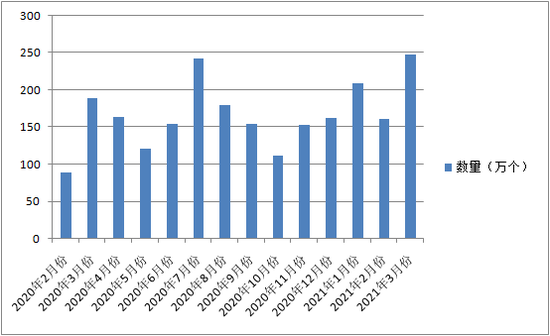

最新數據顯示,3月份, A股新增投資者247.74萬個,單月新增數量創出5年多新高。截至3月末,A股投資者總數高達1.84億。

對於A股後期的走向,機構認爲,3月是市場悲觀預期的頂點,風險已充分釋放,4月投資者情緒料將持續修復。市場短期震盪但向下有底,全年仍有10%左右上漲空間,建議關注四條新主線。

單月新增投資者247.74萬,創2015年7月以來新高

儘管3月份A股行情冷淡,但依然沒有阻擋投資者的入市熱情。

4月9日,中國結算披露的數據顯示,3月份,A股新增投資者247.74萬個,同比增長31%,環比增長53.93%,單月新增投資者數量創出2015年7月以來新高。截至3月末,A股投資者總數爲18395.61萬個,同比增長12.62%。

而上一次投資者入市這麼積極,還要追溯到2015年6月,當月A股單月新增投資者數量達到驚人的464.22萬,當時A股經歷了一波大牛市,滬指在2015年6月觸及高點5178.19點,隨後開啓股災模式,新增投資者數量也斷崖下滑,2015年7月新增投資者204.87萬,2015年8月降至136.85萬。直到2019年,市場再度火熱,2019年3月新增投資者數量回升到202.48萬,隨後行情再度轉冷,新增開戶數也繼續下降。2020年7月份,重新突破200萬,當月新增投資者242.63萬。隨後5個月均維持在200萬以下,直到今年1月份再度突破200萬,達209.43萬。

值得注意的是,自去年3月份以來,A股新增投資者數量已連續第13個月突破100萬。2021年前3個月,累計新增投資者618.11萬個。2020年全年,A股新增了1802.25萬個投資者。

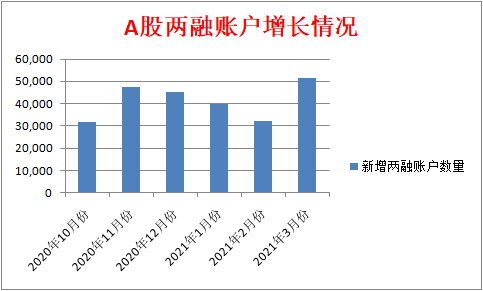

中國結算數據顯示,3月份,A股市場新開立信用證券賬戶投資者數量爲5.13萬個,較前月新增信用賬戶數量增加1.91萬個,創出近5個月的新高。截至2021年3末,共有569.32萬個兩融賬戶投資者,較年初增加了11.24萬個。

3月A股分化明顯,抱團股大幅回調

3月份,A股三大指數集體下跌,滬指累計下跌1.91%,深成指跌5.02%,創業板指跌5.34%。滬深兩市合計成交1.56億股,總成交金額爲18.53萬億元,日均成交8054億元,環比下降16%,日均成交額已連續三個月下降。

行情分化明顯,3月份,機構抱團股跌幅較大,立訊精密、順豐控股、愛爾眼科、三一重工、比亞迪、美的集團、貴州茅臺分別下跌了27.25%、22.81%、18.03%、16.93%、16.61%、11.66%、5.36%。

然而碳中和概念股集體爆發,雪迪龍、長源電力、南網能源、新天綠能、開爾新材、中材節能等漲幅分別高達145.42%、133.43%、107.24%、105.35%、71.09%、70.58%。

機構:A股風險已釋放,關注四條新主線

進入4月以來,A股依舊維持震盪格局,賺錢效應較差,僅有氫能源、鋼鐵等少數板塊表現亮眼,那麼,後市行情又會如何演繹呢?

分析人士指出,整體來看,前期市場所面臨的流動性壓力已經獲得了很大程度上的緩解。在經歷了前期的激烈調整之後,交易層面上壓力與擁擠程度顯著下降,無論是交易佔比還是龍頭交易佔比都是類似的。基金贖回壓力整體可控,尤其是新基金目前倉位顯著低於整體,已經通過控制倉位來應對贖回壓力。海外利率上行也已經度過了邊際影響最明顯的階段。市場仍然需要一段時間去消化各方面的風險,但仍有安全邊際。

光大證券表示,市場短期仍將面臨擾動,短期震盪但向下有底,全年仍有10%左右上漲空間。當前龍頭整體估值仍然較高,但仍有機會。不同板塊之間龍頭相對於行業估值差異明顯,並非所有的龍頭都偏“貴”。單純從風格角度出發,認爲龍頭股整體缺乏機會是有誤解的,不應該將行業的景氣輪動歸因到龍頭的身上。整體來看,龍頭仍然是各個行業最爲優質的資產,也仍然是整體最值得投資者關注和配置的資產。而且長期來看,貴的資產未來可能會便宜,但是好的資產則可能始終稀缺。

華泰證券認爲,第二季度,A股、港股的機會成本仍高,預計指數維持橫盤震盪,下行風險約5%;二季末至三季度,美債利率和美元指數大概率減壓,預計盈利驅動A股、港股上行空間10%~15%左右。上行空間10%~15%、下行風險5%,意味着股指當前性價比高、市場仍在右側,建議震盪中指數加配中證500、行業加配週期、製造,等待融資盤壓力消化和三類潛在資金加配。

中信證券首席策略師秦培景表示,A股依然處於持續數月的平靜期中,3月是市場悲觀預期的頂點,風險已充分釋放,4月市場關注點將由外部轉向內部,國內基本面預期上修,海外基本面預期下修,市場流動性整體均衡;隨着投資者情緒面擔憂與實際情況背離的不斷修正,4月投資者情緒料將持續修復。

配置上,秦培景建議繼續聚焦平靜期的四條新主線,重點佈局一季報高彈性品種:

一是本輪市場調整後性價比較高的成長板塊,如半導體設備、軍工等;

二是景氣恢復明顯的疫情受損板塊,如旅遊、酒店、航空等;

三是受益於海外需求復甦的品種,如汽車零部件、家電等;

四是一季報的潛在高彈性品種,這條主線建議近期重點佈局,其中除了上游資源品外,主要包括醫藥、汽車、交通運輸、電子等。