新时代策略:经济分歧是好的买点 市场依然处在技术性反弹的过程中

是否还有二次调整?

来源:新时代策略

1

策略观点:经济分歧是好的买点

近期的基金发行降温将会持续一个季度左右,这是股市二季度的某个时候可能出现二次调整的内在原因。基于对2021年盈利非常乐观的判断,我们认为4月底-5月的某个时候也许会出现二次调整,但幅度可控。过早规避或以非常保守的态度应对二次调整可能会得不偿失。短期来看,市场目前依然处在技术性反弹的过程中。

(1)二次调整的内在原因:基金发行降温,增量资金逻辑至少在季度内难以恢复。由于市场的波动,2019年以来,新成立基金份额出现过多次快速下行,分别出现在2019年Q4、2020年Q2、2020年Q3和2021年3月至今。由于这一次基金重仓股调整幅度相对更大,基金发行降温的速度也是历次中最快的,已经超过疫情后股市基金发行降温的速度了。

按照历史经验,假设居民入市大趋势没有明显改变,那么这一次基金发行降温将会持续一个季度左右,所以二季度大概率股市难以迎来增量资金,市场的波动主要由存量资金的仓位调整。我们认为,这将会是股市二季度的某个时候出现二次调整的内在重要原因。但是二次调整的幅度有时候会有很大的差异,2019年Q4的二次调整比前期低点略低一点,2020年Q4的二次调整没有创新低,2020年Q2的二次调整更小,只表现为上涨途中的回撤。基于对2021年盈利、流动性的综合判断,我们认为4月底-5月的某个时候可能会出现二次调整,但幅度可控。过早规避或以非常保守的态度应对二次调整可能会得不偿失。

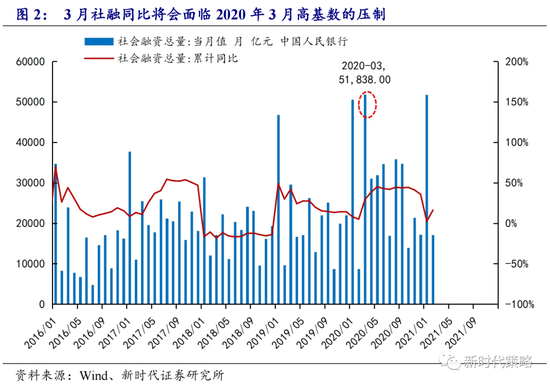

(2)可能的触发因素一:基数效应带来的社融或经济拐点。由于基数效应的影响2021年Q1各行业同比数据可能都会非常高,但是Q2开始,基数可能会导致增速看起来不那么亮眼。短期来看,即将公布的3月社融数据,从同比上来看,可能很难太好,因为2020年3月5.18万亿的基数较高。

如果剔除基数的影响,我们认为2021年经济改善的趋势远没有结束,同比改善速度的下降,不足以形成较大的影响,这一因素带来的冲击,一旦出现,将会是反向做多的好时机。

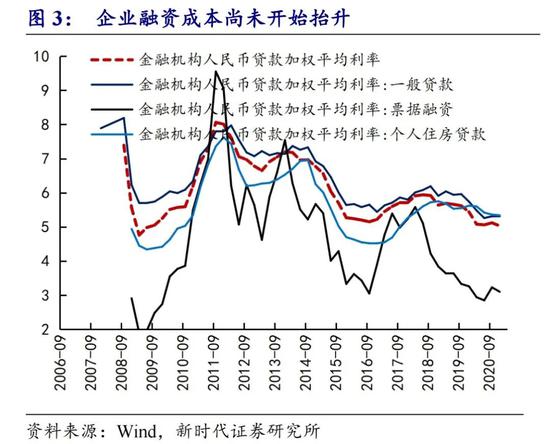

(3)可能的触发因素二:利率以及货币政策的紧缩预期。2月国内的短期利率和美国的长期利率有过持续的扰动,但3月之后,投资者对国内利率预期非常稳定,长期和短期利率有小幅的下行。战略上,我们认为现在的利率水平依然很低,因为大部分利率只是回到了2019年的水平,并不是很高,而且从金融机构人民币贷款加权平均利率来看,企业融资成本尚未明显抬升。所以目前的利率水平依然健康。

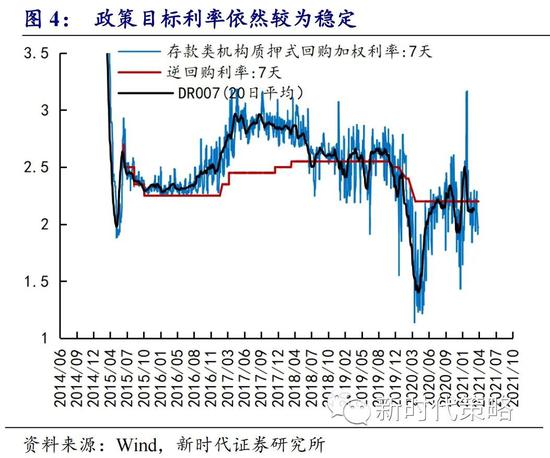

战术上,需要重点观察4月下旬中央政治局会议,观察2021年货币政策的基调是否会调整。如果出现较为紧缩的信号,不排除带来市场的二次调整。

(4)短期策略:4月技术性反弹,月底-5月存在二次调整的可能,空间不大。这一次基金发行降温将会持续一个季度左右,所以二季度大概率股市难以迎来增量资金,市场的波动主要由存量资金的仓位调整。这是股市二季度的某个时候出现二次调整的内在重要原因。但是二次调整的幅度有时候会有很大的差异,2019年Q4的二次调整比前期低点略低一点,2020年Q4的二次调整没有创新低,2020年Q2的二次调整更小,只表现为上涨途中的回撤。基于对2021年盈利、流动性的综合判断,我们认为4月底-5月的某个时候可能会出现二次调整,但幅度可控。过早规避或以非常保守的态度应对二次调整可能会得不偿失。虽然市场目前依然处在技术性反弹的过程中。

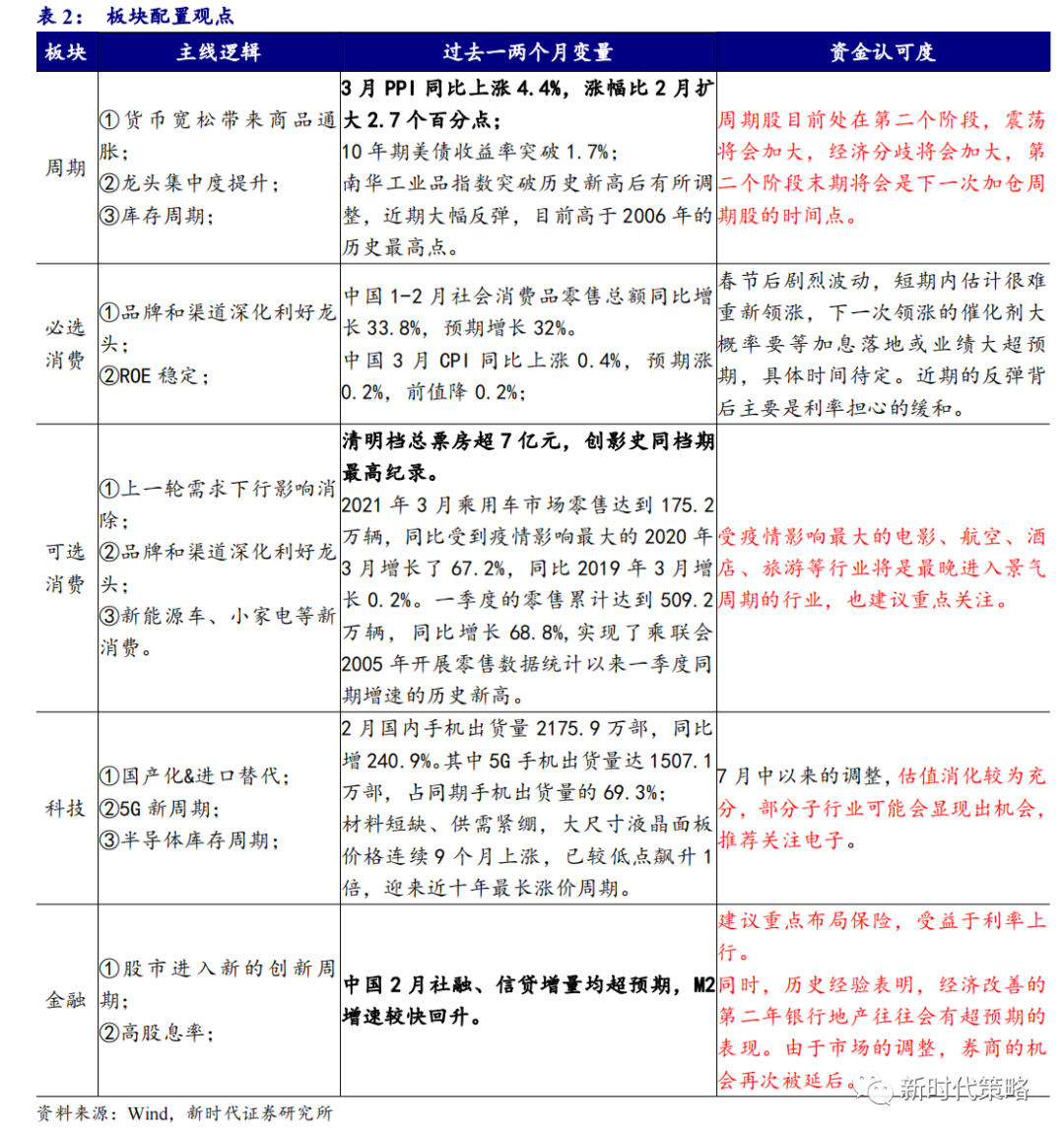

行业配置建议:商品涨价只完成了一半,周期股的行情依然没有结束,但是节奏上周期股进入投资的第二个阶段,波动可能会加大,需要重点寻找个股层面的预期差。我们建议关注有色、化工、保险、汽车、电子等行业中利润兑现逻辑较好的方向。这一轮经济回升中,受疫情影响最大的电影、航空、酒店、旅游等行业将是最晚进入景气周期的行业,估值低,且业绩拐点的逻辑刚开始发酵,建议重点关注。

2

上周市场变化

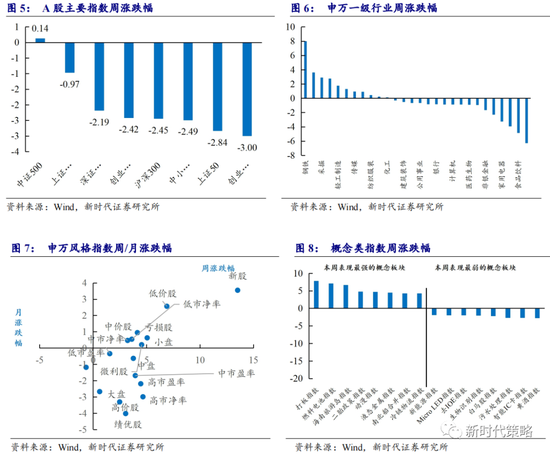

上周A股各指数有所回调,其中创业板50(-3.00%)领跌。申万一级行业中,钢铁(8.02%)、综合(3.61%)、采掘(2.91%)领涨,休闲服务(-6.27%)、食品饮料(-4.85%)、电气设备(-3.92%)领跌。概念股中,打板指数(7.82%)、燃料电池指数(7.09%)和海南旅游岛指数(6.65%)领涨,黄酒指数(-2.79%)领跌。