大摩:小型股崩溃预示美经济重启难度加大 建议关注质量更高的股票

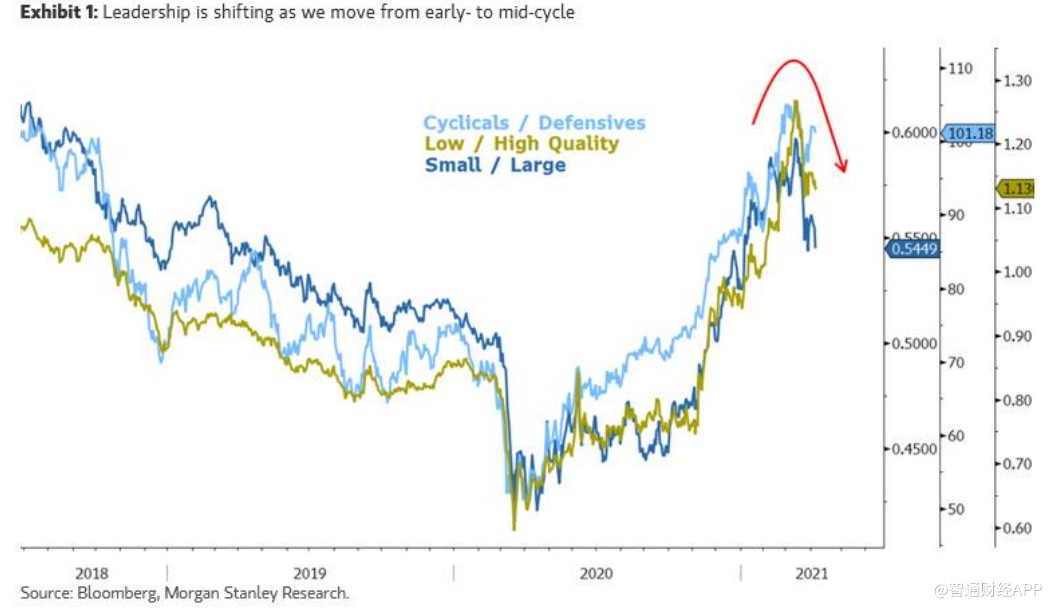

摩根士丹利首席美国股票策略师Michael Wilson发表研究报告称,近期小型股的崩溃是一个警告信号,表明美国经济重新开放的难度将加大。 Wilson调整了投资策略,下调小型股的评级,并建议投资者关注质量更高的股票。他还将非必需消费品类股评级下调至“减持”,并将必需消费品类股评级上调至“中性”。

过去几周,标准普尔500指数继续创下历史新高。然而,自3月12日见顶以来,罗素2000小盘股指数的表现比标准普尔500指数差了8%。此外,摩根士丹利推荐了一年多的一些周期性股票开始表现不佳,而防御类股的表现略好一些。IPO和SPAC指数的表现还较大盘落后20%,今年以来双双下跌。

这些信号意味着什么?

过去一年里,小型股和周期性股一直表现出众。在Wilson看来,小盘股和周期性股的崩溃是一个潜在的早期预警信号,表明美国经济的实际重新开放将比预期更困难。

尽管政策制定者通过货币宽松和财政刺激为经济提供了巨大支持,但封锁导致供应减少,在某些情况下破坏了供应。其结果是,现在从材料、后勤支持到劳动力等方面都出现供应短缺的迹象。关键是,第一季度财报季可能带来成本和利润方面的坏消息,尤其是与第二季度前景有关的消息。几周以来,Wilson一直在关注这一风险,公司的表现将分化,一些公司表现得很好,而另一些则不然。

与此同时,IPO和SPAC的表现不佳表明,美联储提供的过度流动性终于被供应所压倒。Wilson指出,当新股发行表现如此糟糕时,表明股市将在更大范围内陷入困境。再加上金融体系中的杠杆率非常高,这可能会给风险更高、投机性更强的投资带来更多麻烦。

Wilson已经对其投资建议做了一些修改,以避免这些风险,同时关注一些不那么受欢迎的投资领域。

首先,Wilson在4周前下调了小型股的评级。小型股容易受到利率上升的影响,而且它们还可能受到供应短缺和成本上升的不利影响。

其次,两周前,Wilson建议投资者升级他们的投资组合,增加质量更高的股票,因为这些股票更有可能度过这次重新开放的转型时期。过去一年复苏进程似乎比预期更快,这意味着经济可能会更早地从早期周期转向中期周期,而高质量股票应该会受益。

与此同时,Wilson将非必需消费品类股评级下调至“减持”,非必需消费品是早期周期的典型赢家。Wilson还将必需消费品类股评级上调至“中性”,以提高投资组合中的高质量股票比例,同时降低投资组合的贝塔值。