棄子變寵兒:外資狂買A股銀行股 美國大行業績也驚人

原標題:棄子變寵兒!外資狂買A股銀行股,美國大行業績也驚人

美股銀行股即將發佈財報,預期中的良好業績可能進一步推升股價。

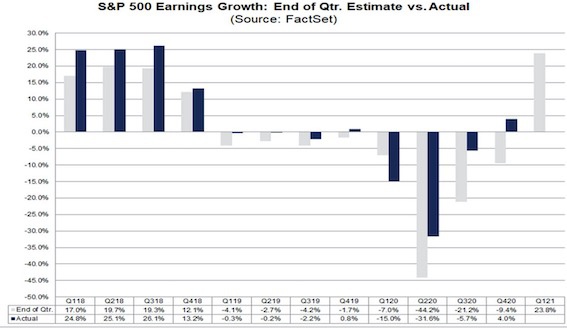

年初以來,由於10年期美國國債收益率攀升近80個基點,推動資金從成長股向價值股輪動,美國標普500指數的銀行板塊漲幅超過標普500指數漲幅3倍,前者漲幅在25%左右,而後者漲幅在8%,盈利強勁、撥備下降、淨息差攀升、抵押貸款活動強勁等因素都推動銀行股衝高。根據Factset數據,自本季度開始以來,金融板塊的預期收益增長率在所有板塊中排名第二,從49.8%升至78.7%。

事實上,乏人問津的中國銀行股今年也行情火爆。上週,主要上市銀行年報披露完畢,業績普遍改善,郵儲銀行、中國銀行和招商銀行盈利能力備受矚目,這也印證了去年四季度和今年一季度不少公募基金向銀行股調倉的順週期邏輯。3月流入銀行的資金佔了北向資金總流入量的60%。

美股財報季銀行業績將閃耀

疫苗接種速度加快、美國經濟活動重啓等因素一直支持着美股銀行股,而改善的經濟形勢有望體現在強勁的財報上。

根據Factset數據,在所有11個行業中,銀行業的股價漲幅位列第二(+15.4%),利率上升可能是該行業企業收益預期上升的原因之一,一季度10年期美債收益率從0.92%升至1.74%。總體而言,自去年12月31日以來,金融行業65家公司中有47家公司(佔比72%)的平均EPS有所上升。

直到去年三季度,不良計提都是吞噬銀行利潤的主要原因。隨着前景繼續改善,預計更多銀行在本季度釋放準備金。“去年,幾乎所有銀行都爲了應對疫情造成的鉅額虧損而撥備準備金。但得益於美國政府推出的龐大財政援助計劃(銀行之前並沒有計入該因素),預期中的很多虧損並未成爲現實。大量銀行據預測轉回這部分準備金,繼而提振了盈利。”嘉盛集團資深分析師辛可塔(Fionna Cincotta)對記者表示。

同時,淨息差也將進一步改善。去年,美聯儲降息至零,使得銀行業2020年全年淨利差和淨息差特別低迷。但債券收益率曲線已變得陡峭並且經濟復甦強化。經濟復甦意味着貸款金額增加,與此同時長債收益率上漲有望提振銀行的淨息差。

全面復甦可能還需時日。辛可塔對記者表示,尤其是目前美國企業掙扎着維持運營,考慮到廣泛的不確定性,企業沒有增加投資於運營也沒有投資於擴張。在美國經濟今年有望增長6.5%~7%的背景下,企業貸款活動有望明顯增加,但可能主要出現在下半年。

不過,鑑於經濟更加樂觀,此前銀行限制派息,如今經濟復甦則爲銀行在二季度後繼續進行股票回購與分紅奠定基礎。

比爾·黃事件對美國巨頭影響小

領跑的摩根大通上季度盈利與營收都表現驚人,4月14日摩根大通將率先發布財報。上季度摩根大通EPS爲3.79美元,預期值2.72美元。交易營收攀升20%,投資銀行業務營收飆升37%,與此同時,淨利差下降7%,但考慮到債券收益率近期攀升,一季度不大可能重複這樣的情況。摩根大通上季度轉回29億美元計提的準備金。考慮到去年四季度的鉅額收益,今年一季度的數字可能下降,但仍有望高於2019年一季度。

而經過過去四個月的強力上漲後,摩根大通股價已喪失動能。過去三週在157.50~148.50美元/股的區間震盪。

另一大巨頭高盛在1月報告EPS爲12.08美元,營收117.4億美元。高盛的股票部門是明星部門,營收年率飆升40%,而投資銀行部門也實現27%的漲幅。受“比爾·黃”的Archegos Capital破產事件餘波的影響,外界對其一季度財報的關注可能聚焦在股票部門,尤其是事件導致的具體虧損數字。市場對高盛一季度EPS的預期值爲8.28美元。知情人士對記者表示,相比合計虧損近60億美元的其他幾家日本、歐洲投行,事件對高盛影響較小,因此也並未提前公告。

去年11月以來,高盛股價和其對手一樣趨於上漲,在3月18日創下365美元/股的歷史高點後回落,跌破上升趨勢線,在財報發佈之前一直處於區間交易狀態。多頭仍在等待突破的跡象,但若喪失動能,交易員認爲後市或擴大跌幅,目標310美元/股。

花旗集團將於4月15日公佈財報,這將是首席執行官弗雷澤(Jane Fraser)2月上任以來的首份財報。花旗集團在去年四季度報告EPS爲2.07美元,好於預期的1.35美元,今年一季度盈利有望明顯高於上個季度。

相比之下,側重零售業務的美國銀行具備跑贏大盤的良好條件。“美國銀行的業務向零售銀行嚴重傾斜,在經濟增長與殖利率曲線變陡峭的環境中,具備表現突出的條件。美國銀行一直審慎控制成本。鑑於其業務重點,美國銀行從利率上升中獲益可能最多。”辛可塔稱。去年11月初以來美國銀行的股價強力反彈,於本月初創下歷史高點,在財報發佈之前一直在該位附近徘徊。

中國銀行股後續走勢將分化

中國的經濟週期走在美國之前,全球銀行股的復甦也已經體現在了中國銀行業上。從去年四季度開始,基於對順週期方向的看好,公募基金就開始向銀行股調倉,興業銀行、中國平安、寧波銀行、招商銀行等金融板塊個股成爲加倉重點。

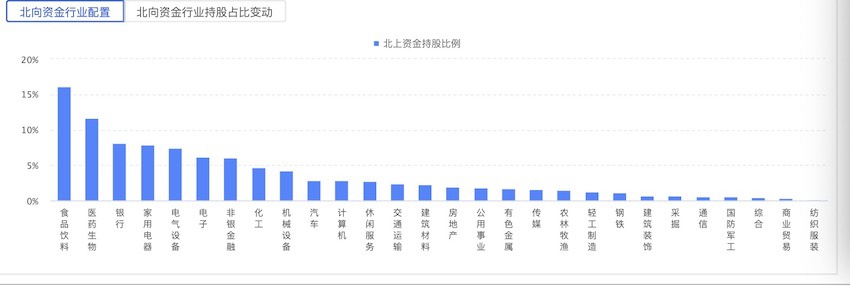

3月,北向資金前五大淨流入行業分別爲銀行、化工、電氣設備、交通運輸和醫藥生物,分別爲112.6億元、51.2億元、49.1億元、44.6億元和21.9億元。向來對銀行業持謹慎態度的外資因追逐順週期、美債收益率飆升、中國貸款利率逐步上行等預期而久違地大幅加倉銀行,佔了北向資金總流入量的60%。

4月13日,北向資金淨買入2.34億元招商銀行,淨買入額排名前三,僅次於中國中免和萬華化學。

“買大盤股、週期股或銀行股其實是比較的問題。雖然銀行股之前會有一些瑕疵,但在經濟復甦過程中,銀行股特別便宜,又有外在因素支持,例如利率和經濟會有雙升的動力,所以我們四季度開始選擇持續加倉。”某頭部基金公司的投資經理對記者表示。

銀行業績也的確驗證了這一邏輯。近期多家上市銀行年報陸續披露,業績増速、資產質量普遍改善。截至4月2日,按照盈利增速排序,六家國有大行中,郵儲銀行實現歸母淨利潤641.99億元,同比增長5.36%;中國銀行歸母淨利潤1928.7億元,同比增長2.92%;農業銀行、建設銀行、交通銀行、工商銀行歸母淨利潤分別同比增長1.8%、1.62%、1.28%和1.2%。

股份制銀行中,招商銀行實現歸母淨利潤973.42億元,以4.82%的同比增速居同業首位;其次是平安銀行,實現歸母淨利潤289.28億元,同比增長2.6%;中信銀行、光大銀行、興業銀行分別較上年增長2.01%、1.2%和1.15%。2020年浦發銀行、華夏銀行、浙商銀行歸母淨利潤雖仍爲同比下降,但較前三季度降幅也大幅收窄。

市場對貸款量上升和資產質量改善已有較充分的預期,因此淨息差成爲銀行進一步提升盈利能力的關鍵。各界也預計,今年銀行業績和銀行股走勢將進一步分化。

一方面,從歷史經驗來看,在經濟復甦疊加利率上行的環境下,銀行獲得超額收益的概率較大。另一方面,銀行股反彈幅度已經不小,未來分化加劇的判斷在於,息差壓力仍然存在。這主要是因爲負債端壓力不減,且資產端爲實體經濟減負仍然存在,因此議價能力、成本控制力較強且零售業務佔比得以提升的銀行無疑將跑贏。