3月社融弱、貸款強 顯示結構性控槓桿特徵

原標題:3月社融弱、貸款強,顯示結構性控槓桿特徵

一方面,壓降表外融資和降低政府槓桿率;另一方面,通過貸款等渠道保障對實體經濟必要融資需求的支持。

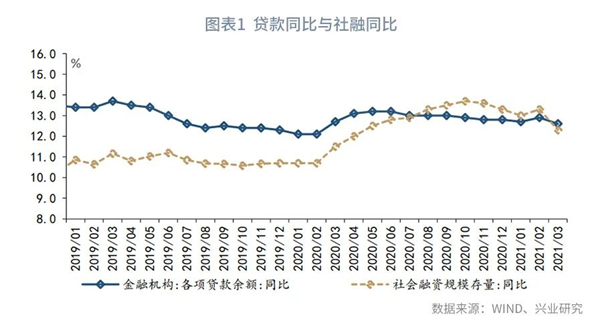

3月新增社會融資規模3.34萬億元,前值1.71萬億元,市場預期3.70萬億元,我們的預測值爲3.24萬億元。新增人民幣貸款2.73萬億元,前值1.36萬億元,市場預期2.30萬億元,我們的預測值爲2.20萬億元。M2同比9.4%,前值10.1%,市場預期9.5%,我們的預測值爲9.1%。M1同比7.1%,前值7.4%,市場預期8.0%,我們的預測值爲6.8%。

點評:

3月新增貸款規模爲2.73萬億元,顯著高於市場預期,但新增社融僅3.34萬億元,低於市場預期。因此,3月信貸增速小幅下滑0.3個百分點至12.6%,社融增速卻下降1.0個百分點至12.3%。如何理解貸款低於預期、社融卻高於預期的現象?本文將從貸款與社融背離的原因,和融資變化對經濟的影響兩個角度進行解讀。

一、爲何社融弱、貸款強

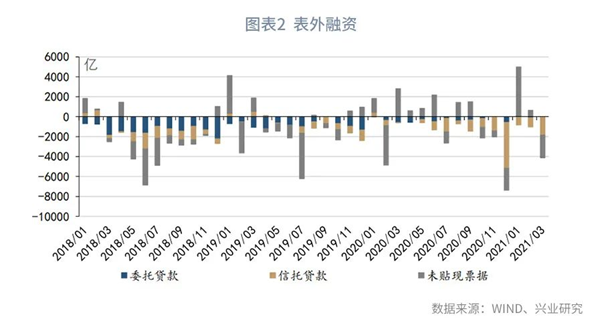

第一,3月表外融資壓縮力度加大。3月信託貸款與未貼現票據分別減少1791億和2297億元,同比分別多減了1770億和5115億元。這表明在經濟穩中向好的背景下,政策當局開始加大對錶外融資的壓降力度。

第二,在壓降表外融資的同時,爲了保障對實體經濟的支持力度,3月信貸額度較1月與2月有所放鬆。如果我們用票據轉貼利率與NCD利率之差來衡量信貸額度的鬆緊,可以發現,3月的信貸額度相較2月而言有所放鬆。這可能意味着在壓降表外融資的同時,貨幣當局對錶內信貸的增長進行了適度引導。

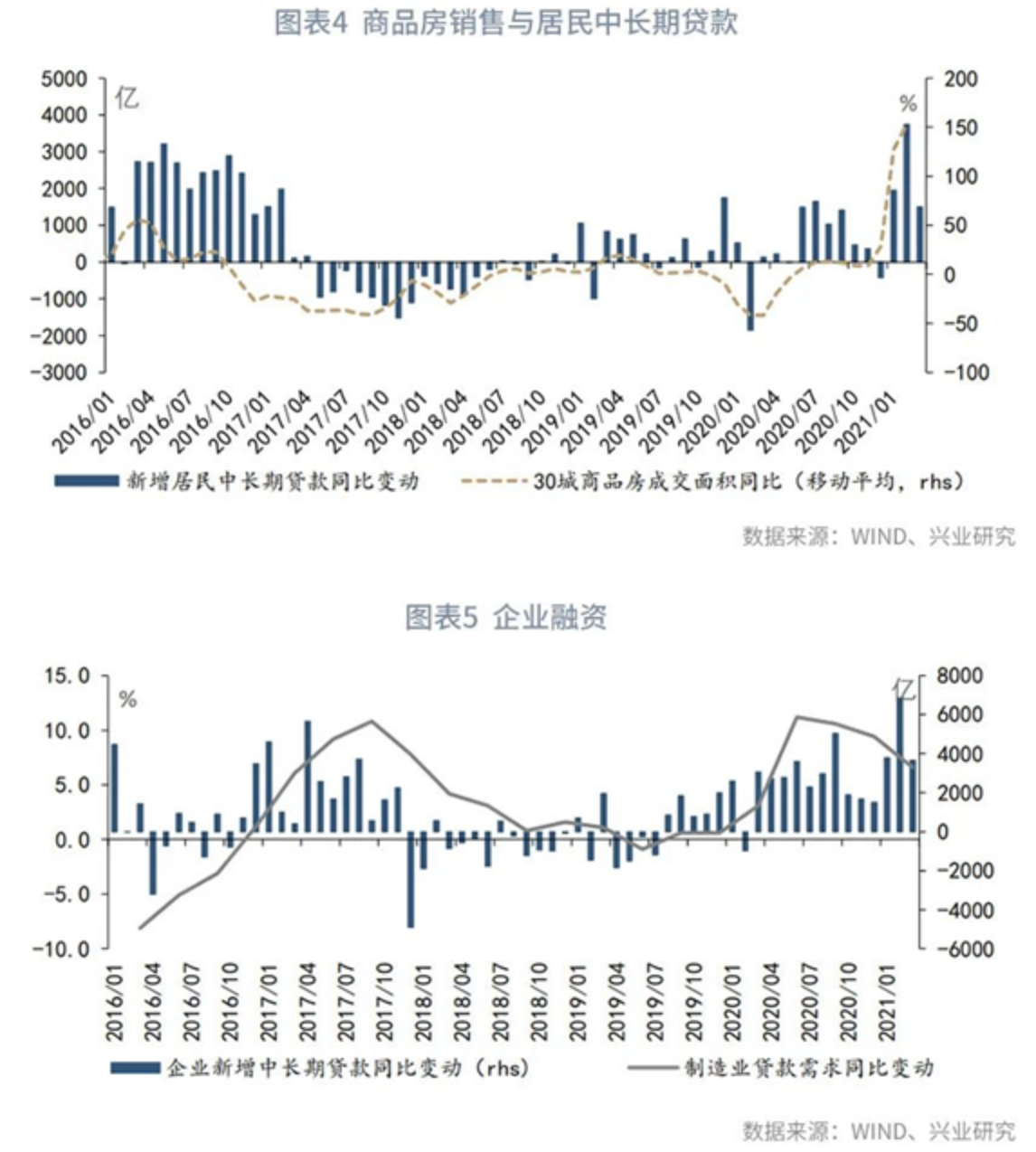

第三,實體部門的融資需求依然旺盛。第一季度貸款需求指數上升至77.5%,是2014年第二季度以來的最高水平。從居民部門來看,由於第一季度商品房市場熱度較高,3月新增居民中長期貸款同比多增了1501億元。從企業部門來看,製造業貸款需求指數也達到72.2%,是2012年第二季度以來的最高水平。因此,3月企業中長期貸款同比多增了3657億元。

二、融資格局對經濟前景的影響

從3月的金融數據和近期的政策精神來看,當前的宏觀政策一定程度上呈現出結構性控槓桿的特點。爲了兼顧支持實體經濟和穩定宏觀槓桿率的目標,一方面需要壓降表外融資和降低政府槓桿率,另一方面需要通過貸款等融資渠道保障實體經濟必要的資金需求得到滿足。

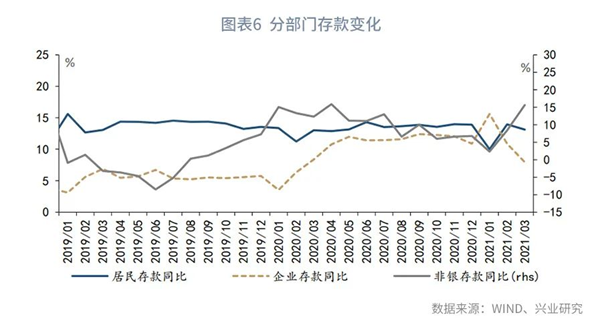

對於宏觀經濟而言,我們可以直接從融資的結果——不同部門手中的貨幣存量來觀察當前金融條件對經濟運行的影響。數據顯示,3月居民存款同比增長13.1%,較上月下降接近0.9個百分點;企業存款同比增長7.9%,較上月下降3.0個百分點;非金融企業存款同比增長15.6%,較上月提高7.3個百分點。

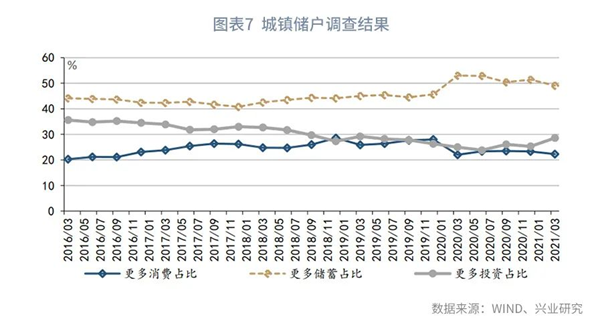

從居民存款來看,居民存款增速下降與居民儲蓄意願下降有關。第一季度城鎮儲戶中選擇更多儲蓄的比例爲49.1%,較上個季度下降了2.3個百分點。而且,雖然居民存款的增速有所回落,但其絕對水平依然較高。

從企業部門來看,社融增速下降對企業部門存款的影響最爲顯著。2021年3月企業存款同比增長7.9%。這一水平介於2020年2月的6.3%和2020年3月的8.4%之間,反映出企業存款增速正在逐漸向疫情前的水平迴歸。企業存款是PPI的重要領先指標,企業存款增速下降可能拉低PPI。不過,從歷史經驗來看,企業存款同比領先PPI同比9個月左右。這意味着企業存款增速下降對PPI的影響可能要到2021年末、2022年初纔會顯現出來。

從非銀存款來看,2020年3月海內外金融市場受疫情影響較大,導致非銀存款增長放緩。因此,去年同期基數偏低是2021年3月非銀存款高增的重要原因。

此外,從M1來看,2020年疫情暴發初期,企業和居民出於預防性需求選擇持有更多流動性好的資產,如活期存款,導致2020年3月M1環比較高。這也使得2021年3月M1同比較2月進一步回落。不過,雖然2021年3月M1同比的絕對水平較低,但從M1環比來看,M1增長並不疲弱。

(魯政委系興業銀行首席經濟學家)

第一財經獲授權轉載自微信公衆號“興業研究宏觀”。