腾讯音乐换帅真相 创新迫在眉睫

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/卓一、一萌

来源:放大灯(ID:guokr233)

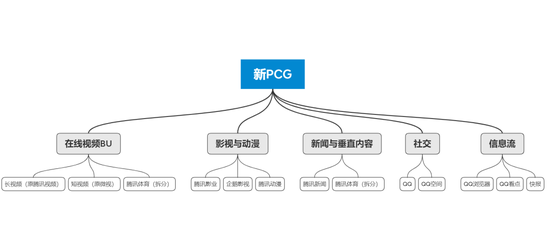

4月15日,腾讯PCG(内容与平台)事业群传出高管与业务变动的消息。

在这次大动作的前几天,多个信源向我们确认了腾讯PCG高管轮换、架构调整的消息,只等靴子落地。对腾讯内部来说,这是腾讯史上第三次重大架构调整(即2018年“930变革”)的余波。

腾讯PCG调整前后丨放大灯团队制图

此次调整不限于PCG,还涉及其独立业务腾讯音乐娱乐集团(TME),这也是最早官宣的高管调整[1],可圈点之处甚多。我们一起看看,在线音乐领军公司TME的变革,会让中国互联网音乐行业迎来怎样的拐点——

二次洗牌前夜的音乐产业

尽管TME有望实现多项变革,但无论从新CEO个性,还是从内部业务、权力架构来看,变化当以和风细雨为主,以避免伤筋动骨。从这个角度来看,行业头部格局不会有变。

不过,行业“第二”的网易云音乐,已开始焦虑自己的命运。

在过去一年,网易云音乐冲击IPO,从未果,到再重启,再到中高层变动频繁:CEO朱一闻降职后被边缘化,产品副总裁王诗沐、市场副总裁李茵相继离职……我们从多个渠道获知,网易云音乐离职的高管们,都未拿到股票。也有传闻,网易云音乐亦找到字节跳动谈及合作,因开价超100亿美元卖身未果。

字节跳动暂时没买网易云音乐,直接原因还是太贵,如果花几十亿能做好一个音乐App,为什么要花两三倍甚至更高的价格收购呢——实际上,“字节音乐”已暗中布局多时,曾在抖音App测试出现的流媒体播放器,也只是冰山一角。

字节跳动在海外的流媒体应用 Reeso,于巴西、印尼等市场已累积千万级的用户。而在字节跳动内部,音乐业务的“赛马”也没有停止,收购网易云音乐只是选择之一,但对内部而言还不是较优的选择。字节跳动对音乐流媒体觊觎已久,它若入局,将是音乐行业未来两三年的另一个变数。

音乐业务的成本和创收,这本账不好算。如果很容易算得通,新入局者也不会只有字节跳动,手握大把现金的美团和滴滴也随时可以入场。但出现在我们生活中越来越多的音乐,更大占比是以“伴随”的形式出现,音乐的深度跨界协同,才容易找到出路。

行业最大变数还是腾讯音乐自己。

老班底回归

这次调整对腾讯音乐意义重大——这家市值一度超510亿美元的公司,迎来了纽交所上市后的首次CEO级别的调整。

也许各位对TME的新CEO更感兴趣,我们先来聊聊他。

梁柱(Ross),早年就职于华为,2003年加入腾讯,是腾讯公司有史以来首个拥有博士头衔的高管,此前与腾讯文娱业务交集甚多。2014~2016年曾任QQ音乐总经理,期间赢下版权大战,并推出全民K歌App(是2017年进入驻腾讯“名品堂”的产品),后者至今仍是腾讯音乐目前重要的收入来源之一。回归腾讯音乐前,梁柱是PCG平台与内容事业群-公司副总裁、QQ负责人,在任内制定了QQ年轻化的发展方向。

可以说,新CEO的经历也暗示了腾讯对TME的期待。

而TME能有目前的成绩,还是要给前任CEO、现任董事长彭迦信(Cussion Pang)发一枚军功章。2016年QQ音乐与中国音乐集团(含酷狗音乐、酷我音乐、彩虹音乐等业务)合并为腾讯音乐娱乐集团(TME)后,彭迦信成为首任CEO,他在任期间延续了梁柱重视版权的思路,拿下了全球最大的唱片公司环球音乐的曲库,在版权大战中获得决定性胜利,最终推动TME上市。

TME的最高市值曾超510亿美元,但到4月15日市值回落至307亿美元,其中巨大落差固然受 Tiger Asia、瑞信等美股基金爆仓踩踏影响,但也有整个行业的因素。

让我们来回顾并理性讨论一下TME的业务。

腾讯音乐的外部挑战

目前TME的业务状况、营收水平、市场空间和潜在危机,决定了这家公司会值多少钱。透析TME的财报,也能一窥换帅的原因可能是什么。

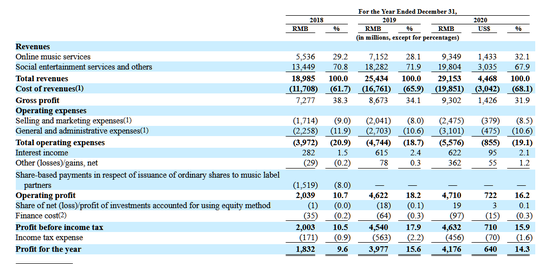

根据TME于2021年3月底发布的财报,2020年全年营收291.5亿元,调整后净利润49.5亿元,其中社交娱乐收入198亿元,占比67.9%;而在线音乐收入93.5亿元,仅占32.1%。

在TME披露的财务数据中,成本只有并表数据,没有详述在线音乐和社交娱乐各自部分的成本:虽然TME的整体能够实现盈利,但在线音乐部分未必可以;而社交娱乐仍是收入的主体,也是利润的核心。

财报发布前夕,TME的股价达到巅峰32.25美元,市值突破510亿美元;截止4月15日0时,TME股价为18.38美元。为什么拿出一份“漂亮”的财报后,TME没能守住城池,还出现过单日27%的跌幅?

抛开种种美股震荡的因素,在股价回落在18美元左右时,腾讯音乐娱乐集团(TME.US)的市盈率依然超过48,远高于腾讯控股(00700.HK)在同期的市盈率(股价623.5HKD,市盈率不超过32)。如果年利润不足50亿人民币,TME撑起510亿美元的市值还是靠“市梦率”。

TME在2018~2020年的财报数据丨SEC

换个角度,如果把上一轮估值70亿美元、至今仍在亏损的网易云音乐,与实现盈利但市值仅有30亿美元左右的陌陌(MOMO.US)进行业务和数据并表,基本就拼出了浓缩版的TME。

根据陌陌的2020年财报,全年营收为150.24亿元,净利润为28.96亿元,其中社交娱乐的主要业务与TME的社交娱乐主体都是直播,若把其盈利能力嫁接于网易云音乐(网易云音乐也有K歌功能,旗下也有LOOK直播平台作为补充),其业务和财务模型都接近TME,但两者市值加起来才100亿美金。

是网易云音乐和陌陌被低估了,还是TME的市值被高估了?

在2020年,直播行业整体受到重挫,以直播为主体的社交娱乐业务碰到天花板。如果TME要迎接更好的未来,就需要深化业务的变革,并找出新的增长点。而改革也就意味着权力和利益蛋糕的重新分配。

外部挑战已尽显,TME的内部状况又如何?

腾讯音乐的内部权力架构

在TME的通告中,我们看到了到目前为止最清晰的权力架构,也直接反映了其业务架构问题。高管变动,已为外界带来变革的信号——

在原有TME架构中,酷狗音乐负责人谢振宇和酷我音乐负责人谢国民(已辞职),都是TME的联席总裁,并不向TME原CEO彭迦信汇报;只有QQ音乐负责人、TME副总裁侯德洋向彭迦信汇报。

虽以腾讯音乐娱乐集团为名,但核心营收和利润,仍把控在酷狗音乐的业务体系中。QQ音乐与酷狗音乐、酷我音乐,只是在版权采买和管理中做到了充分协同,在众多业务领域,TME集团更像是QQ音乐、全民K歌、酷狗音乐、酷我音乐等部门的服务与支撑部门,然后再在资本市场得到统一。

QQ音乐与酷狗音乐、酷我音乐相比,本身的内容和用户就都存在巨大差异,团队的磨合也需要时间。本轮高管调整之前,TME的权力仍然分散,在资本协同之外,腾讯的技术、数据、产品和广告资源是否能在“各自为政”的体系内高度协同?

从前面的财务结构中,我们也容易看到,TME的核心利润来自酷狗音乐的业务体系(繁星直播),当这部分收入遇到瓶颈,就需要业务层面的创新和突破,而在原本的权力结构中,腾讯的技术、产品、数据和广告等资源是否能渗透?比如在QQ音乐和全民K歌的扑通社区产品线,目前就无法在酷狗音乐和酷我音乐协同运营。

在内部,TME也需要进一步的深化整合与革新。

创新迫在眉睫

梁柱是“老腾讯”出身,也曾挂帅过QQ音乐和全民K歌业务线,并擅长产品的创新和运营的精进。腾讯委任梁柱出任新CEO,是回归,也是防危局于未然。

在以彭迦信为核心的班底,把TME送上了纽交所,并实现盈利,创造了股价的历史高点,但内外问题压迫感逐渐显现,下一阶段的创新和突破迫在眉睫。

作为中国最大的互联网音乐平台,TME的变化将直接影响内地音乐公司和版权市场的走向。其产品和策略的调整,将影响国内最多的音乐用户、版权公司和音乐人。

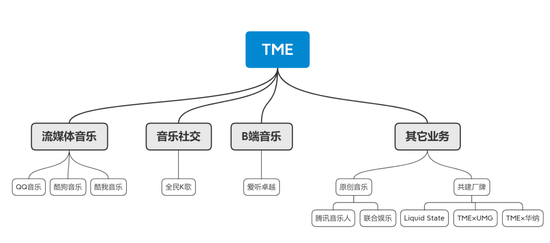

TME的业务版图,已从QQ音乐、酷狗音乐、酷我音乐和全民K歌等 to C 业务线,延展至爱听卓乐和投资锐迪欧等公司的 to B 商用音乐业务线;同时TME还以投资的形式,渗透到内容上游和音乐相关的多个产业链。

但 to C 业务连通着最高量级的用户和音乐内容,也是创新空间最大的所在,会是新TME领导班底的重中之重。

腾讯音乐娱乐集团架构图丨放大灯制图

如果在线音乐市场的上一个阶段是正版化和整合,那么下一个阶段就是创新,行业领军TME也充满着挑战,这就是梁柱和新团队的任重和道远。

新技术与新媒体环境的迭代,使得音乐流媒体逐渐丧失“用户听什么歌”的主动权,短视频抓住了当下“热歌”的话语权,这就给互联网音乐平台带来更多挑战。

传闻中的虾米“复活”还没有明确动静,网易云音乐正处于卖身和求生的煎熬阶段,能把音乐的账算清楚的,可能是“复活”的阿里音乐,可能是敢于打破规则的字节音乐,但这把关键性的钥匙,最大概率依然握在TME和梁柱的新班底手里。

只是下一篇章的TME会很难,这是整个行业面临的瓶颈。在线音乐需要的那股创新,就像是苹果曾带来的iTunes和iPod,从产品体验到商业模式,都在等待新突破。

参考文献:

[1] 腾讯音乐娱乐集团宣布管理层调整:彭迦信出任执行董事长 梁柱任CEO

https://view.inews.qq.com/a/TEC2021041500233600