階段性成績單來了:彭博完全納入後 今年中國債券回報全球名列第二

原標題:階段性成績單來了:彭博完全納入後,今年中國債券回報全球名列第二

今年全球債市遭遇拋售,但中國利率債市場則走出了獨立行情。

今年全球債市遭遇拋售,但中國利率債市場則走出了獨立行情。

彭博巴克萊中國綜合指數是中國債市的主要衡量指標,該指數回報(年初至3月爲0.95%)在彭博巴克萊全球綜合指數(BBGA)中名列第二,中國國債的回報則列居全球國債指數榜首。

截至2020年11月,以人民幣計價的中國國債與政策性銀行債已被完全納入BBGA指數,納入進程自2019年4月開始,歷時20個月分階段完成。目前,中國債券佔6.8%,人民幣已成爲繼美元、歐元和日元之後的第四大貨幣成分。2021年年初至3月,中國在BBGA指數中名列第二。中國國債及政策性銀行債基於本幣的回報爲0.75%,高於全球綜合指數中的歐元(-1.90%)、美元(- 3.28%)和英鎊(-6.55%)回報。

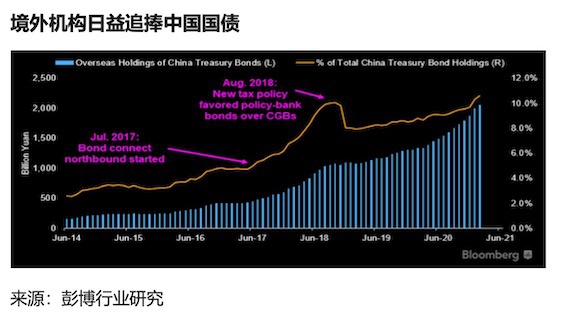

值得一提的是,2月底,中央國債登記結算公司(CCDC)爲境外機構託管國債(中央政府債券)佔比達10.6%,創2014年6月有數據以來的歷史新高,接近日本甚至韓國的境外機構持有水平。彭博指數產品經理於喬對記者表示,日本國債市場截至去年9月的境外投資者持有佔比爲12.6%,韓國國債市場截至今年1月底的境外投資者持有佔比爲16.6%,印尼國債市場截至2月底的境外投資者持有佔比爲23.8%。

具體而言,彭博巴克萊中國綜合指數繼2月-0.02%的回報後,在3月走出0.68%的回報,將該指數的年至今回報拉昇至0.94%,去年同期回報爲3.2%。30天波動率則從2020年6月的高位下降,在後續數月進入了低波動狀態。儘管今年境外機構進一步增持中國國債,但與其他亞洲國債收益率不同,中國國債收益率與美國國債收益率的變動在某種程度上相關性非常低。2020年,各大央行是中國債券的主要持有人,佔境外總持有量的51%。

儘管3月中國債市反彈,但由於中美利差不斷收窄(美國10年期國債收益率年初至今飆升了80bp),這導致中國債市“資金避風港”光環逐漸消退。根據CCDC最新統計,境外投資機構在3月份減持中國國債165億元,終止了2019年2月以來的連續兩年增持紀錄。

不過,這可能仍只是短暫的喘息。東興固收分析,近年來外資流入中國債市速度過快且規模龐大,面對市場變化勢必有所調整。報告稱,美債收益率仍處在回升趨勢,短期內中美利差仍可能繼續縮窄。另外需要注意的是,中國頒佈的3年期外資買債免稅政策在2021年11月到期,到時對政金債的需求可能會下降。外資目前也在等待免稅政策的進一步明確。

中長期來看,外資流入仍是大趨勢。富時羅素自2021年10月起將中國國債納入旗艦產品富時世界國債指數(WGBI),但分3年納入,長於此前的預期,這意味着預計1300億美元的被動資金流入速度可能慢於早前的預期。

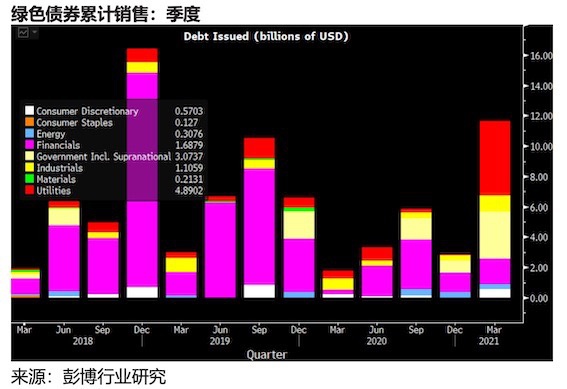

此外,據記者瞭解,在全球向碳中和目標努力的大背景下,國際投資者對中國的綠色債券興趣頗濃。

於喬表示,隨着越來越多公司爲在2060年前達到淨零排放的目標而增加綠色資本支出,今年中國綠色債券供給有望達300至400億美元。 2020年由於疫情衝擊,中國綠色債券銷售暴跌,而今年一季度,中國綠色債券供應量已達120億美元左右。其中,公用事業綠色債券銷售遙遙領先,達57億美元,佔總供應量的 40%以上,而排名第二的國債銷售爲30億美元。

本季度主要發行人包括國家開發銀行、三峽集團及國家電網。值得注意的是,首批氣候過渡債券由中國銀行香港分行承銷。過渡債券的收益將用於爲符合條件的項目融資,旨在實現碳中和的目標。