光大固收:2021年3月及一季度經濟數據點評兼債市觀點

原標題:【光大固收】結構性分化致經濟恢復有所放緩——2021年3月及一季度經濟數據點評兼債市觀點

來源:債券人

摘要

事件

2021年4月16日,國家統計局公佈2021年3月及一季度經濟數據:

1)初步覈算,一季度實際GDP同比增長18.3%,環比增長0.6%;

2)3月份規模以上工業增加值同比增長14.1%;

3)1-3月全國固定資產投資同比增長25.6%,兩年平均增長是2.9%;

4)3月社會消費品零售總額同比增長34.2%,兩年平均增速爲6.3%。一季度社會消費品零售總額同比增長33.9%,兩年平均增速爲4.2%。

點評

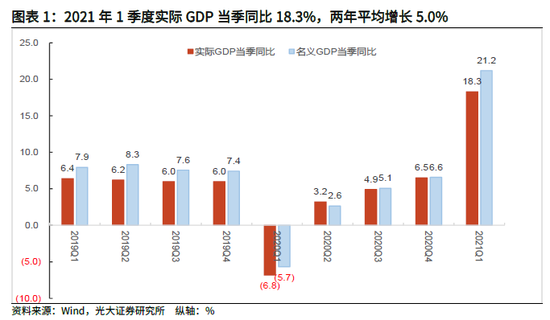

經濟恢復有所放緩,名義與實際GDP增速差爲2019年以來新高。一季度實際GDP同比增長18.3%,環比增長0.6%,兩年平均增長5.0%,低於市場預期,說明經濟修復的速度趨緩。從供需端的結構表現來看,經濟增速放緩主要由結構性分化帶來。一季度名義GDP增速與實際GDP增速差值爲2019年以來新高。經濟增速趨緩但通脹上行的環境,對後續經濟繼續修復並不太理想。

工業生產方面,環比增速已基本恢復至疫情前水平,製造業生產增速仍維持在較高水平,但其他門類生產增速不及疫情前水平。從數據表現來看,目前工業生產已基本恢復至疫情水平,且處於相對較高水平。從門類來看,製造業生產比較旺盛,但其他兩個門類生產增速並不及疫情前水平,說明工業生產已經呈現結構性分化的特點。製造業生產的旺盛與強勁出口相互印證,也與3月信貸結構中企業中長期貸款需求情況相匹合。

兩年平均增速和環比增速驗證固定資產投資仍處於恢復進程中,製造業投資尚未達到疫情前水平,3月基建投資表現不差。與2019年3月相比,固定資產投資三大項的增速排序爲地產、基建和製造業。目前,製造業呈現需求尤其是外需旺盛,供給強勁,但投資弱的狀況。在槓桿修復階段,需求強並不一定意味着投資強,兩者的正相關關係,需要企業資產負債表修復到水平纔會清晰的呈現。

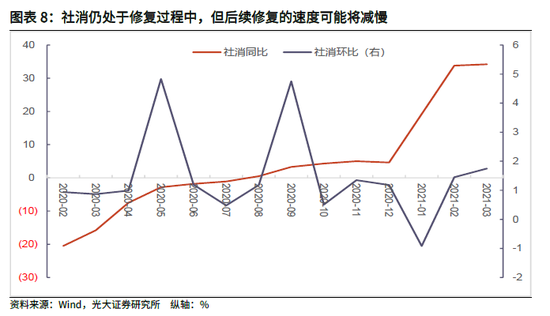

消費目前仍處於修復過程中,服務類消費是關鍵。3月社消同比增速爲34.2%,兩年平均增速爲6.3%,目前消費仍處於修復過程中,與疫情前水平的差距進一步縮小,預計後續修復的速度也將減慢。不同消費品種受疫情的影響程度不同,收入的變化對其影響也不同。目前必選消費已經恢復到疫情前水平甚至稍高,可選消費也整體恢復到疫情前水平。2019年餐飲消費增速爲9%左右,而目前兩年平均增速不到1%,說明後續消費恢復主要看服務類消費的恢復情況。

債市觀點

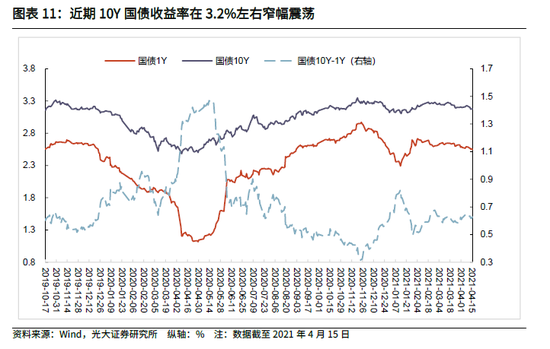

一季度經濟數據稍不達市場預期,但也很難驅動政策出現明顯調整。目前政府債券發行的速度正在加快,4月的稅期也正在臨近,銀行資產擴張等因素也會持續壓低超儲水平,下階段DR007等資金利率很可能小幅上行、波動率亦會適度擴大。我們不認爲利率債市場有多大的風險,但收益率同樣也很難形成明顯的下行趨勢。未來一段時間10Y國債收益率將運行於[3.0%,3.3%]之間,大幅向上和向下突破的難度均較大。

風險提示

目前新冠疫苗接種範圍在擴大,但近期疫情有所反覆,後續全球經濟復甦的不確定因素仍然存在;國內經濟仍處於恢復進程中,後續也有不少不確定性,疫情帶來的衍生風險不能忽視。

1、事件

2021年4月16日,國家統計局公佈2021年3月及一季度經濟數據:

1)初步覈算,一季度實際GDP同比增長18.3%,環比增長0.6%;

2)3月份規模以上工業增加值同比增長14.1%;

3)1-3月全國固定資產投資同比增長25.6%,兩年平均增長是2.9%;

4)3月社會消費品零售總額同比增長34.2%,兩年平均增速爲6.3%。一季度社會消費品零售總額同比增長33.9%,兩年平均增速爲4.2%。

2、點評

2.1、經濟恢復有所放緩,名義與實際GDP增速差爲2019年以來新高

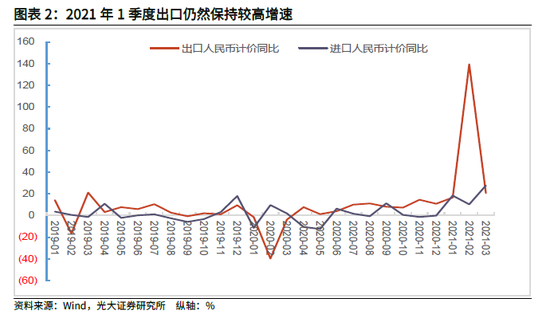

初步覈算,一季度我國實際GDP同比增長18.3%(環比增長0.6%),比2019年一季度增長10.3%,兩年平均增長5.0%。此前1-2月經濟數據方面,規模以上工業增加值同比增長35.1%,兩年平均增長8.1%,且考慮到今年3月緊挨春節假期之後,按照往年情況,一般均呈現供需兩旺局面,因此對於一季度經濟增速,市場普遍認爲可能達到20%左右。且該預期在3月進出口數據公佈之後,進一步得到強化。3月出口儘管增速稍不及市場預期,但同比增速(以人民幣計價,下同)仍達到了20.7%,且一季度出口增速到達了38.7%。

而從最終數據表現來看,一季度經濟數據,無論從同比還是環比來看,均低於市場預期,說明經濟修復的速度趨緩:

從同比來看,儘管Q1經濟增速創下了1992年有當季同比統計數據以來新高,但這主要是去年低基數造成的。以2019年爲起點,兩年平均只有5%,處於比較低的水平;

從環比來看,2015-2019年,1季度GDP環比增速的均值爲1.9%,今年只有0.6%,也說明經濟恢復的速度在放緩。

從供需端的結構表現來看,經濟增速放緩主要由結構性分化帶來。後文將對此展開。

初步測算,一季度名義GDP增速爲21.2%,比實際GDP增速高2.9個百分點,兩者的差值是2019年以來新高。我們在3月物價點評報告中提到,後續CPI將呈現緩步向上修復態勢,而PPI在二季度將繼續攀升,因此後續通脹中樞將繼續提升。因此,目前這種經濟增速趨緩但通脹上行的基本面環境,對後續經濟繼續修復並不太理想。

展望後續,目前經濟仍處於在復甦階段,要想恢復到疫情前水平,尚需一定時間。儘管全年來看,通脹整體溫和的概率較大,但如何應對當前存在的名義與實際GDP增速差較高的問題,是決策層需要面對的重要課題。

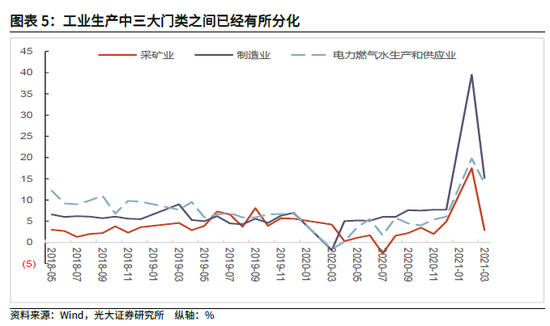

2.2、工業生產方面,環比增速已基本恢復至疫情前水平,製造業生產增速仍維持在較高水平,但其他門類生產增速不及疫情前水平

3月規模以上工業增加值同比增長14.1%,環比增長0.6%。一季度規模以上工業增加值同比增長24.5%,比2019年同期增長14.0%,兩年平均增長6.8%。

從數據表現來看,3月工業生產有以下特點:

1)從數據表現來看,目前工業生產已基本恢復至疫情水平,且處於相對較高水平。

以2019年3月爲基期,今年3月規模以上工業增加值兩年平均增速爲6.2%,比2019年四季度平均增速(5.9%)稍高,但是低於2019年12月(疫情發生前一月)當月增速(6.9%)。環比增速方面,3月環比增速與前三個月相比,有所降低,但基本與2019年四季度水平持平,且高於2019前三個季度的工業增加值環比均值。整體來看,工業生產已經基本恢復至疫情水平,且處於相對較高水平。

2)從門類來看,製造業生產比較旺盛,但其他兩個門類生產增速並不及疫情前水平,說明工業生產已經呈現結構性分化的特點。

分三大門類看,工業生產目前相對較高的增速水平主要由製造業生產帶來。3月份,採礦業增加值同比增長2.9%,製造業增長15.2%,電力、熱力、燃氣及水生產和供應業增長13.9%。與2019年同期比較,兩年平均增速方面,則分別爲3.5%、6.4%和5.9%,製造業生產增速最高。2019年4季度,三大門類工業增加值平均增速分別爲5.1%、6%和6.7%,目前只有製造業生產的增速高於這一時期水平,其他兩個門類則較這一時期有所下降。由於電力、熱力、燃氣及水生產和供應業需求主要集中在國內,而製造業工業則同時面向國內、國外市場,從這兩者的分化來看,內外需也呈現一定的分化。

3)製造業生產的旺盛與強勁出口相互印證,也與3月信貸結構中企業中長期貸款需求情況相匹合。

我國製造業產品的需求中,外需是重要的一環,製造業生產的旺盛與出口的強勁是相互印證的。3月工業企業實現出口交貨值1.19億元,同比名義增長15.9%(2020年3月爲增長3.1%),仍維持在較高水平。

從金融數據來看,3月末人民幣貸款餘額同比增長13%,增速比2月末有所回落;但企業中長期貸款表現依然強勁,當月新增規模1.33萬億元,環比多增2300億元,同比多增3657億元。實體經濟融資需求旺盛,從製造業生產這個角度來看,是有支撐的。

展望後續,目前國內需求仍在恢復,外需也仍然較爲強勁,因此工業生產預計在短時間內仍會保持較高水平,後續製造業生產的情況則主要取決於出口的走勢。

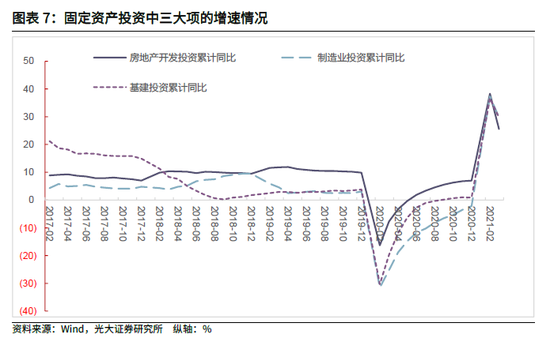

2.3、兩年平均增速和環比增速驗證固定資產投資仍處於恢復進程中,製造業投資尚未達到疫情前水平,3月基建投資表現不差

1-3月全國固定資產投資9.6億元,同比增長25.6%,但這主要是由基數效應導致,整體固定資產投資仍屬於恢復進程中。從兩年平均增速情況來看,2021年1-3月固定資產投資比2019年1-3月份增長6.0%,兩年平均增長是2.9%。而疫情前的2018、2019年,這兩年固定資產投資增速分別爲5.9%、5.4%,2018、2019年1-3月固定資產投資累計增速分別是7.5%、6.3%,2.9%的平均增速並不高。從環比來看,3月份固定資產投資環比增長1.51%,與2月基本持平,比疫情前0.3-0.4%左右的增速仍高不少,也驗證固定資產投資仍處於恢復過程中。

從分項來看,與2019年3月相比,三大項的增速排序爲地產、基建和製造業,製造業投資目前尚未達到疫情前水平,基建投資3月表現並不差。仍以兩年平均增速來觀察固定資產投資三大類的增長情況。初步測算,2021年3月當月地產、製造業、基建投資比2019年3月分別增長了16.0%、-0.7%和11.8%,兩年平均增速分別爲7.7%、0%和5.8%。從排序來看,地產投資最有韌性,基建投資表現不差,但製造業投資可能並不理想。

展望後續,固定資產投資目前仍處於修復過程中,地產投資在嚴監管背景下,儘管整體仍有韌性,但全年大概率難有太好表現,地產投資增速後續將呈現階段性下降;基建投資優質項目儲備不足的問題短期內難以解決,也預計難有太高表現。製造業投資在整個固定資產投資中佔比較高(30-40%),且是經濟修復的內生動力,因此製造業修復速度很大程度上影響固定資產投資的增速。目前,製造業呈現需求尤其是外需旺盛,供給強勁,但投資弱的狀況。2020年1、2季度,非金融企業槓桿率提升明顯,目前企業仍處於槓桿修復階段,因此儘管需求旺盛,但在槓桿修復階段,需求強並不一定意味着投資強,兩者的正相關關係,需要企業資產負債表修復到水平纔會清晰的呈現。

2.4、消費目前仍處於修復過程中,服務類消費是關鍵

1-3月,社會消費品零售總額10.52萬億元,同比增長33.9%;比2019年1-3月相比,兩年平均增速爲4.2%(1-2月爲3.2%)。3月社消同比增速爲34.2%,比2019年3月份增長12.9%,兩年平均增速爲6.3%。相較於2018、2019年的全年9.7%、8.2%(名義)的增速,社消兩年平均增速仍然較低,印證目前消費仍處於修復過程中,與疫情前水平的差距進一步縮小,預計後續修復的速度也將減慢。

不同消費品種受疫情的影響程度不同,收入的變化對其影響也不同。我們將消費區分爲必選消費、可選消費以及服務類消費。必選消費受疫情影響最小,受收入變動的影響也較小;可選消費和服務均受疫情影響,收入的變化對其影響也較大,但社交隔離對可選消費的影響要弱於服務。我們以糧油、食品類來指示必選消費,以汽車、金銀珠寶類、通訊器材類和家電類來指示可選消費,以餐飲類來指示服務。

我們測算了各行業的2年平均增速,全部消費,糧油、食品類,汽車類,金銀珠寶類,通訊器材類,家電,餐飲業增速分別爲6.3%、13.6%、10.3%、13.2%、14.7%、-1.2%和0.96%。從數據表現來看,必選消費已經恢復到疫情前水平甚至稍高,而可選消費中,汽車類,金銀珠寶類,通訊器材類均恢復的較好(家電恢復情況一般),說明可選消費目前也整體恢復到疫情前水平。2019年餐飲消費爲增速爲9%左右,而目前兩年平均增速不到1%,說明後續消費恢復主要看服務類消費的恢復情況。

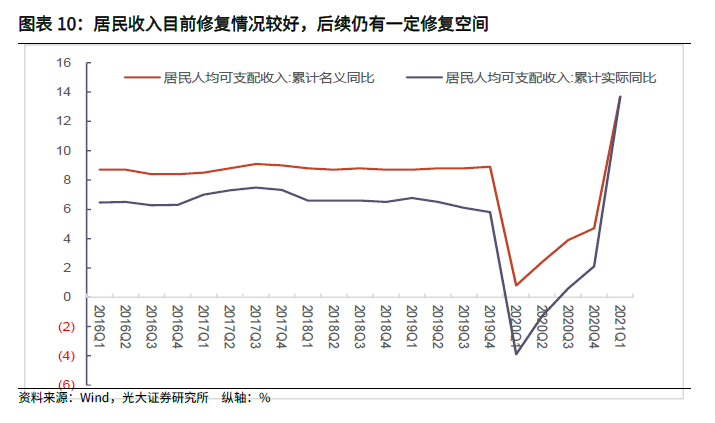

而居民收入情況,一季度全國居民人均可支配收入名義增長13.7%,扣除價格因素,實際增長13.7%;兩年平均增速方面,名義增速爲7.0%,實際增長4.5%。2018、2019兩年,居民可支配收入名義增速分別爲8.7%、8.9%,實際增速分別爲6.5%和5.8%。目前來看,居民收入增速提升的空間尚存,但整體並不大。

債市觀點

儘管一季度經濟數據稍不達市場預期,但也很難驅動政策出現明顯的調整。目前政府債券發行的速度正在加快,4月的稅期也正在臨近,此外,銀行資產擴張等因素也會持續壓低超儲水平。隨着銀行體系流動性的正常回落,下階段DR007等資金利率很可能小幅上行、波動率亦會適度擴大。站在這個時間點,我們不認爲利率債市場有多大的風險,但收益率同樣也很難形成明顯的下行趨勢。我們預計,未來一段時間10Y國債收益率將運行於[3.0%,3.3%]之間,大幅向上和向下突破的難度均較大。

風險提示

目前新冠疫苗接種範圍在擴大,但近期疫情有所反覆,後續全球經濟復甦的不確定因素仍然存在;國內經濟仍處於恢復進程中,後續也有不少不確定性,疫情帶來的衍生風險不能忽視。