航空三巨頭成A股年度虧損王 泛海控股虧損46億流動性危機逼近

21信用預警週報 | 航空三巨頭成A股年度虧損王,泛海控股虧損46億流動性危機逼近

熱點聚焦

l 惠譽、穆迪等多家評級機構將中國華融及其子公司評級列入觀察名單

l 山西召開涉煤企業專業化重組管理權簽約會議

l 中國南方航空2020年度公司淨虧損118.20億元

l 泛海控股2020年淨虧損46.21億元,由盈轉虧

l 聯合國際下調禹洲集團國際長期發行人評級及債務評級至“BB-”

l 城投債募集資金用途管控趨嚴,“信用分層”愈發明顯

01

信用事件及重點點評

● 中國華融:惠譽、穆迪等多家評級機構將中國華融及其子公司評級列入觀察名單

自華融2021年4月初宣佈推遲公佈年報以來,多家評級機構以“推遲公佈年報帶來不確定性”爲由,將中國華融及其子公司評級列入觀察名單:

l 2021年4月14日,惠譽:將華融金融租賃評級列入負面觀察名單;穆迪:將華融金融租賃發行人評級列入下調觀察名單。

l 2021年4月13日,惠譽:確認中國華融的長期發行人違約評級爲“A”,評級列入負面觀察名單(RWN);穆迪:將中國華融發行人評級列入下調的觀察名單。此外,將華融境外融資工具的債券評級和中期票據計劃評級列入下調的觀察名單。

l 2021年4月9日,標普:將中國華融資產管理及子公司的評級列入負面觀察名單;聯合資信:維持華融晉商長期信用等級AAA級,將評級展望列入評級觀察名單。

以上列入負面評級觀察主要是受到中國華融信用狀況不確定性的驅動,尤其是在其年度業績發佈被長時間延遲的情況下。

4月16日,中國銀保監會召開的新聞發佈會通報了“一季度行業發展情況”並回答記者提問。21世紀經濟報道記者問及華融目前的狀況,市場傳言有重組方案,是否屬實?對此,中國銀保監會黨委委員、副主席肖遠企沒有正面回應,但他強調:“金融資產管理公司的經營是穩健的,各項指標都在合理區間。”

4月16日當天,華融旗下子公司華融證券稱,已將“18華融C1”全部本息償付資金劃轉至中證登。這意味着華融證券已準備足額的兌付資金,保證當日如期足額兌付。至於海外債券的波動,華融也釋放消息稱,該公司將於4月末到期的6億新加坡元境外債券,華融已準備足額的兌付資金,保證當日如期足額兌付。

● 點評:

中國華融和中國信達、中國長城、中國東方並列四大AMC(資產管理公司)。

滙豐報告,中國華融目前有約220億美元的境外存續債券,其中近97%由華融國際發行或提供擔保,絕大多數華融的離岸美元債券都有中國華融提供的維好協議(中資企業境外發債信用不足時的一種重要增信手段,境內母公司通過“維好協議”,承諾向境外子公司提供支持,並保證會保持其適當的權益及流動資金。)

因此,作爲中國華融海外融資平臺的華融國際,是否會保留在母公司中國華融體系內,對維繫境外債券持有人的信心具有重要影響。在去年北大方正集團的違約事件中,境內司法重整程序對離岸維好協議債券不予確認債權,這使得市場對維好協議的信心受到一定的打擊。

● 山西召開涉煤企業專業化重組管理權簽約會議

4月9日,14家金融機構與山西國資運營公司帶領的能源類省屬企業負責人面對面溝通,共同探討改革重組後山西省屬國企債券融資路徑。

4月12日,據山西國資運營微信公衆號消息,當日國資運營公司召開涉煤企業專業化重組管理權移交簽約會議,焦煤集團、晉能控股、華陽新材、潞安化工4戶企業現場簽訂管理權移交協議。

按照重組方案,涉煤企業有關資產要按照主業屬性進行專業化重組。省委省政府要求,在企業非主業剝離整合進程中,已明確移交管理權的企業要加快移交進度,儘快完成整合重組“後半篇文章”,促進國有資本佈局優化。

● 點評:

山西省屬煤炭企業的重組整合於2020年4月正式拉開序幕,從過去的“七足鼎立”,

戰略性重組成爲1家能源集團、1家煤企的“雙航母”領航的新格局。

其中,晉能控股集團有限公司爲“雙航母”之能源集團,山西焦煤集團有限責任公司則爲“雙航母”之煤企。

廣發證券相關報告稱,總體來看,此次重組整合有利於解決山西煤企過去產業趨同、各自爲戰等問題,提高山西煤企市場集中度和話語權,進而提高企業效益。

從債務主體變化看,晉能控股集團未來可能作爲發債主體進行債券融資,潞安化工集團承接了潞安集團的債券,其他主體均承接了原有債券。重組整合的協同效益將在長期中體現,短期內山西煤企可能仍面臨分化。

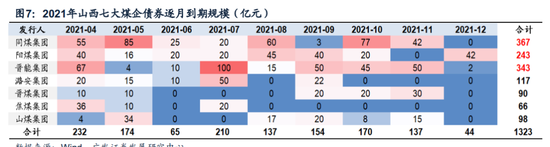

另一方面,據廣發證券統計,今年4月和7月仍是山西煤企債券的到期高峯,但整體來看,到期壓力較小。此前2016-2020年,山西七大煤企的存續債規模大多呈增加趨勢,並且債券規模的差異逐步變大。

2020 年11月永煤違約又掀起了市場波瀾,山西七大煤企的信用利差再次走擴。觀察2021年4-12月山西七大煤企債券逐月到期規模可以發現,其到期壓力較小,有一定挖掘空間。

●中國南方航空:2020年度公司淨虧損118.20億元

4月9日,中國南方航空股份有限公司公告稱,截至2020年末,公司淨資產爲人民幣848.63億元,淨虧損爲118.20億元,虧損金額佔淨資產的13.93%。

原因是受疫情影響,旅客出行意願大幅降低,全球航空業遭受嚴重衝擊。

2020年公司全年運力(可用座位公里)和收費客公里同比分別下降37.59%和46.15%,其中國際航線運力投入下降80.63%,國際航線收費客公里下降84.88%,座位公里收入水平亦大幅下滑,公司2020年經營業績出現虧損。

●點評

中國南方航空爲國內三大航空公司之一,規模以及競爭優勢突出,但由於2020年新冠肺炎疫情重創全球航空業,公司業績和現金流受到較大沖擊,但整體略好於國航和東航。

此前3月30日,國航、東航、南航紛紛公佈了2020年業績單,財報顯示,去年國航2020年虧損144.09億元,同比下滑324.85%;東航虧損118.35億元,同比下滑470.42%;南航虧損108.42億元,同比下滑508.98%。三家航空公司總計虧損超過370億元,是截至目前A股市場上的年度虧損王。

由於航空業的特性,南航的資產負債率較高,截至2020年末公司合併報表負債率73.98%,同期國航和東航分別爲70.50%和79.85%。不過,公司在2020年上半年已完成股權和類股權融資,其槓桿率水平和債務規模有所下降,財務穩定性得到提升。

公司主要的風險點是與航空業景氣度、經濟週期有較大關係,因此盈利受需求、油價、匯率等影響較大。此外,雖然目前國內民航市場復甦跡象明顯,但國際市場短時間很難開放。

●泛海控股:2020年淨虧損46.21億元,由盈轉虧

泛海控股(000046.SZ)4月14日公佈2020年度業績快報,報告期內,公司營業總收入140.57億元,營業利潤爲-43.14億元,同比下降275.49%;歸屬於上市公司股東的淨利潤爲-46.21億元,同比下降522.09%。

預計2021年第一季度淨虧損1.2億元-2.2億元。2020年,受新冠肺炎疫情、市場變化、政策調整和公司轉型發展中累積問題等多種因素疊加影響,公司生產經營面臨前所未有的困難。

一方面,公司主要資產分佈在境內外疫情嚴重區域,企業生產經營和資產優化處置工作均難以按原定計劃推進實施;另一方面,公司金融、地產等主要業務繼續受到國內“嚴監管、強調控”政策影響,加之民企融資與信用雙收縮狀況,公司面臨的挑戰因素顯著增多。

●點評

泛海控股1994年於深交所上市,主營一二線城市房地產開發。在2014年房地產行業大幅承壓時,泛海控股逐步抽身房地產業務,全面發力金融業務,目前旗下擁有諸多持牌金融機構的股權,已經形成以民生證券、民生信託、亞太財險爲核心,涵蓋證券、信託、保險等主要金融業態的板塊佈局,同時通過參股方式持股民生銀行、渤海銀行等金融機構。

與此同時,泛海控股逐步加大戰略投資,目前已投資了蔚來汽車、京東物流、網易雲音樂、北汽新能源、青雲科技、三江電子等約20家公司,投資領域覆蓋新科技、新能源、新材料、移動互聯網等行業。

泛海此前大幅舉債擴張的後果,導致其原有的北京、上海和武漢的地產項目進展緩慢,流動性出現危機。

從收入上看,由於泛海地產項目去化緩慢,上海、北京、武漢等多處地塊雖位置優良,但長期未能順利開發,造血能力不足。且公司淨利潤也在逐年下滑,從2016-2017年的30億逐步降至當前的虧損狀態。

造血能力不足而資產負債率高達80%的泛海控股,面臨較大的再融資壓力。

可供抵押資產減少、信託監管收緊、存續債券收益率高企等不利等因素讓泛海的融資之路較爲艱難。

爲了緩解債務危機,泛海一方面積極節流,另一方面也不得不加快處置資產以及爲旗下金融機構引戰的節奏。目前對於泛海控股而言,一方面需要面對償債的壓力,另一方面需要探索公司如何走出轉型的陰霾。

●禹洲集團:聯合國際下調其國際長期發行人評級及債務評級至“BB-”

4月13日,聯合評級國際有限公司將禹洲集團控股有限公司(簡稱“禹洲集團”)的國際長期發行人評級從“BB”下調至“BB-”,展望穩定。同時將由禹洲集團發行的高級無抵押美元票據的國際長期發行債務評級“BB”下調至“BB-”。

評級下調反映了禹洲集團的收入大幅下降、利潤率日益緊縮,其信用狀況發生了變化,短期內恢復到“BB”評級的可能性較小。展望穩定反映了評級機構對禹洲集團提高收入規模和應對項目利潤緊縮方面與信用評級“BB-”相稱的預期。

●點評

此前“21信用預警觀察-21房企融資談”專欄對禹洲集團的專項分析報告指出,禹洲集團一邊跨進“千億俱樂部”,另一邊卻淨利大跌九成。禹洲地產(現改名禹洲集團)在2017年曾提出“三年劍指千億”的目標,2020年終於實現了這一目標,短短三年時間規模膨脹1.6倍。

然而,千億衝刺的後遺症明顯,禹洲集團房企“三道紅線”踩中一道,剔除預收款後的資產負債率爲77.9%,超過70%的紅線;淨負債率爲85.8%,現金短債比爲1.83倍。

此外,爲了衝刺規模不惜高溢價拿地,禹洲集團盈利空間持續被壓縮。最新業績報告顯示,2020年禹洲集團淨利潤同比暴跌94.25%,至2.28億元。

在評級遭下調、美元債大跌後,依賴境外發債融資的禹洲集團面臨境外融資難度加大、境內受房地產調控影響的雙重窘境。

●城投債募集資金用途管控趨嚴 ,“信用分層”愈發明顯

據第一財經4月14日報道,目前交易所和銀行間交易商協會對城投債均會進行分檔審理,但分檔名單並不對外公佈,且對於不同檔位的發債主體,監管對其募集資金用途有不同的限制。

“紅黃綠”監管或更多着重在對募集資金用途的限制上,而非完全禁止城投發債。

相關從業者表示,對募資用途的限制將進一步加劇城投債的“信用分層”,尤其是部分信用資質差、財力較差的區域,再融資成本和難度都將會加大,需關注再融資風險;而負債率低、資質優良的城投則基本不受影響。

主要評級變動及關注

本週的外部評級下調共涉及2個主體,1個債項,共計3項評級負面事件:其中天津市房地產發展(集團)股份有限公司的主體評級和“13天房債”均由A被下調至BBB+,中國華融資產管理股份有限公司的評級展望被下調。

一週信用債跌幅排行

本週交易日(20210409-20210415)信用債(包括企業債、公司債、中期票據、短期融資券)價格跌幅(排除償還本金、派息等因素導致的價格下跌)前20只債券,跌幅範圍爲-33.17%至-5.87%。

部分跌幅較大的債券本週發生的重大事件詳見週報分析。