答案來了 南極電商年報告訴你爲什麼股價跌跌不休

原標題:財說| 答案來了!南極電商年報告訴你爲什麼股價跌跌不休

圖片來源:視覺中國

記者 | 袁穎琪

編輯 | 陳菲遐

南極電商(002127.SZ)的股價因財務造假傳聞經歷了深度回調。雖然屢被澄清,但市場還是沒有找到下跌的真正原因。而剛剛披露的年報,似乎揭曉了答案。

南極電商2020年實現營業收入約爲41.72億元,同比增長6.78%;歸屬淨利潤約爲11.88億元,同比下降1.5%。要知道,去年三季報時,南極電商的淨利潤增速還保持在19.75%。

南極電商第四季度突然下滑,顯然出乎投資者預料。業績變臉似乎給機構拋盤、股價腰斬提供了理由。

截至4月16日收盤,南極電商股價報收8.95元/股,距離去年7月時的高點24.41元/股已經下跌了64%。爲穩定投資者信心,南極電商還祭出兩波最高可達12億元的回購計劃,但股價仍趴在低位。

市場在擔心什麼?南極電商爲何會業績變臉?

四季度業績大變臉

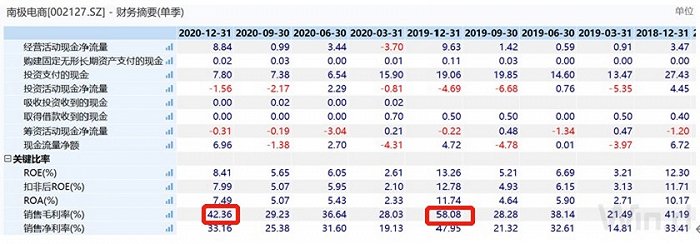

年報數據顯示,南極電商2020年第四季度實現營業收入14億元,同比增長11.11%;但歸母淨利潤卻只有4.66億元,同比下降22.84%。第四季度的營收增速僅略有放緩,而淨利大幅下滑,說明問題出在毛利率、淨利率方面。

南極電商第四季度的毛利率和淨利率分別爲42.3%和33.2%,而2019年同期的毛利率和淨利率分別爲58.08%和47.95%。2019四季度的淨利潤創出了6.04億的歷史單季最高紀錄。南極電商2020年第四季度毛利率下滑是一方面,但2019年同期基數高也是事實。

圖片來源:Wind

南極電商的業務分爲兩部分。一是傳統的衆所周知的“賣吊牌”,即“品牌綜合服務業務”,另一塊是以全資子公司北京時間互聯網絡科技有限公司(下稱時間互聯)爲運營主體的“移動互聯網媒體平臺投放業務”。品牌綜合業務只貢獻30%左右的營業收入,但該業務毛利超過90%,因此是利潤的主要來源。而移動互聯媒體投放業務貢獻60%以上營收,但毛利較低,利潤貢獻只有1億元左右。

2020年,來自移動互聯網媒體投放業務的收入增長9.17%,2019年增速爲10.47%。基本保持穩定。但該業務毛利率卻出現大幅下滑。2020年末,該業務毛利率爲4.92%,同比下降2.58個百分點。而2020年中報時,該數據還是6.34%。

圖片來源:Wind、界面新聞研究部

據界面新聞粗略估計,南極電商移動互聯網媒體平臺業務毛利下降導致營業利潤減少了6800萬元,影響營業利潤約5.7個百分點。這也是南極電商業績變臉的主要原因之一。

被隱藏的增長失速

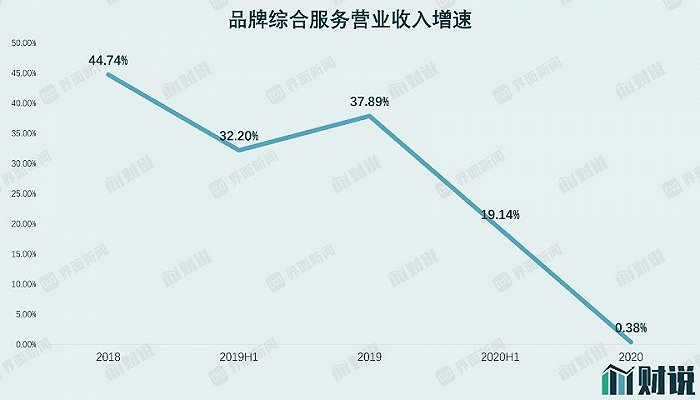

乍看之下,南極電商2020年營業收入仍保持6%的增速。但這背後卻掩蓋了2020年下半年南極電商 “賣吊牌”業務增長失速的事實。

從營業收入的角度看,2020年南極電商“品牌綜合服務業務”只實現了0.38%的增長。然而,該業務在半年報時的增速還有19.14%。南極電商總營收增長之所以沒出現大幅放緩,主要是有時間互聯的增長。同樣,並不排除時間互聯短期內衝量才導致其毛利率大幅下滑的可能性。

南極電商主業增長失速早有徵兆,更深層的原因或許是由於受到互聯網流量紅利殆盡的衝擊。根據南極電商披露的數據,貢獻最大的阿里平臺2020年的GMV增速只有12.2%。

2018年到2020年,南極電商“品牌綜合服務業務”的營業收入增速從44.74%一路下降到0.38%。該業務毛利率也呈下降趨勢,從94.11%下降到93.26%。

圖片來源:Wind、界面新聞研究部

更糟的是,南極電商賣吊牌業務的利基市場已經出現動搖。主營南極人品牌的子公司南極電商(上海)有限公司2020年的淨利潤爲2.8億元,比2019年的4.2億元,下滑33%。利潤貢獻第二大的新疆居暢電子商務有限公司2020年的淨利潤也大幅下降52%至1.2億元。

同時,南極電商也有多家子公司業績突然爆發。例如,新疆景上電子商務有限公司實現淨利潤2.25億元,該公司2018年時還未成立,2019年未單獨披露業績。還有新疆御多城電子商務有限公司實現淨利潤1.18億元。該公司和新疆景上一樣2019年未披露業績。但上述公司經營何種品牌,爲何業績會突然爆發南極電商並未給出解釋。

打架的數據

值得注意的是,南極電商移動互聯網媒體平臺業務的毛利率波動大幅波動,但與同期淨利潤的關係卻有“打架”的地方。

首先,就是2019年第四季度,南極電商高達58.08%的毛利率和47.95%的淨利率。這組數據超過了南極電商曆史上任何一個單季的毛利率、淨利率水平。

其次,南極電商時間互聯這部分業務的營收一直保持穩定增長。而毛利率在2019年提升0.61個百分點到達7.5%,主要是在下半年提升。理論上,應該表明該業務保持了不錯的發展趨勢。但事實卻是,2019年南極電商時間互聯的淨利潤爲1.11億元,同比下降13.3%。到了2020年,時間互聯業務的毛利率又大幅下滑2.58個百分點,只剩4.92%。而此時,南極電商時間互聯的淨利潤卻增加6.98%,達到1.16億元。

而且,南極電商GMV的增速也和其營收增速趨勢不符。

2020年,南極電商在各電商渠道可統計的GMV達402.09億元,同比增長31.58%。而品牌綜合服務收入只增加0.38%。此前年度,南極電商的GMV增速和品牌授權業務增速也有差距。2017年到2019年,南極電商全平臺GMV增速分別爲72.15%、65.45%和48.92%,同期品牌授權收入的增速分別爲35.28%、44.74%和37.89%。因此,市場有質疑其GMV增速過快,存在經銷商“刷單“行爲。

與此同時,南極電商品牌綜合服務的收入和授權店鋪的增速也不一致。2020年,南極電商授權店鋪已經達到7337家,比2019年的5800家增加26.5%。而且,從單店GMV來看,南極電商2019年的單店GMV爲525萬元,到了2020年該數據已經增加到547萬元,增加4.2%。那麼,在單店GMV和授權店鋪數量大幅增加的情況下,南極電商品牌綜合服務收入爲何只微增0.38%?

姑且不論南極電商各種打架的數據。光是其目前主業面臨的困難也足以讓投資者疑慮,用腳投票似乎成了唯一的選擇。南極電商曾經依靠時間互聯給網店平臺導流,提升他們的經營效率,爲南極電商品牌增加附加價值。原本的閉環,突然間失靈了。時間互聯增收不增利,品牌授權服務又受到了阿里平臺流量紅利消逝的打擊。

未來,南極電商恐怕要面臨一段艱難的轉型期。

責任編輯:陳悠然 SF104