曾因科創屬性被終止輔導 青島雲路的研發費用率仍較爲低下

曾因科創屬性被終止輔導,這家公司的研發費用率仍較爲低下……

來源: IPO日報

因爲科創屬性等因素,這家公司曾被保薦機構終止輔導,現在更換保薦機構後捲土重來了。

近期,青島雲路先進材料技術股份有限公司(下稱“青島雲路”)提交了招股說明書,擬科創板上市,公開發行不超過3000萬股,佔發行後總股本的比例不低於25%。

IPO日報還發現,青島雲路的主業呈現持續下滑的情況。

01

左中括號

主業下滑

左中括號

據瞭解,自設立以來,青島雲路一直專注於先進磁性金屬材料的設計、研發、生產和銷售,已形成非晶合金、納米晶合金、磁性粉末三大材料及其製品系列,包括非晶合金薄帶及鐵心、納米晶超薄帶、霧化和破碎粉末及磁粉芯等產品。

2018年-2020年(下稱“報告期”),青島雲路分別實現營業收入73498.69萬元、69956.27萬元、71527.96萬元,淨利潤分別爲6486.75萬元、8244.69萬元、9584.76萬元。

在上述時間段內,青島雲路的營收處於波動的狀態,但其淨利潤卻在持續增長。

需要指出的是,雖然青島雲路賺錢的能力越來越強,但其第一大業務的創收能力卻在持續下降。

據瞭解,從業務上看,青島雲路主要擁有非晶合金薄帶及其製品、納米晶產品、磁性粉末及其製品等產品。報告期內,非晶合金薄帶及其製品產生的銷售收入分別爲69558.21萬元、62919.23萬元、59956.18萬元,分別佔當期主營業務的94.65%、89.98%、84.04%,爲其第一大業務。

但是青島雲路來自非晶合金薄帶及其製品產生的銷售收入卻在持續下降,這是爲何?

此外,青島雲路的第一大業務可能還存在外購的現象。

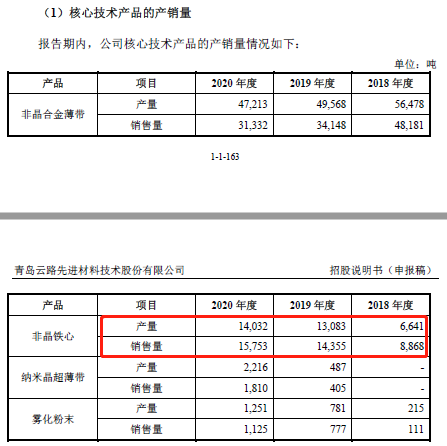

據瞭解,青島雲路的非晶合金薄帶及其製品主要包含非晶合金薄帶和非晶鐵心。

招股說明書顯示,報告期內,青島雲路非晶鐵心的產量分別爲6641噸、13083噸、14032噸,銷售量分別爲8868噸、14355噸、15753噸。

數據來源:招股說明書

在上述時間段內,青島雲路的銷量始終高於產量,很有可能存在外購的情況,但是公司招股書卻並未提及相關信息。

那麼,青島雲路是否存在外購情況?

02

左中括號

同業競爭?

左中括號

據瞭解,青島雲路成立於2015年,主要是由雲路新能源以非晶事業部爲框架存續分立成立。

截至招股說明書籤署日,航發資產直接持有青島雲路38%的股份,爲其控股股東,而航發資產又是中國航發的全資子公司,因此中國航發爲公司的實控人。

需要指出的是,報告期內,青島雲路存在不少的關聯交易。其中,青島雲路向關聯方銷售貨物的具體情況如下:

數據來源:招股說明書

可以看出,青島雲路每年的關聯銷售金額至少都有2000萬元。

IPO日報進一步查詢發現,青島雲路與鹽城恩利之間的關聯交易似乎頗有意思。

據瞭解,鹽城恩利成立於2016年,是青島雲路關聯方雲路新能源控制的貿易公司,且鹽城恩利沒有業務人員,不從事生產活動。

但令人奇怪的是,2017年7月至2018年3月期間,青島雲路將部分非晶薄帶銷售業務通過鹽城恩利開展。同時,2018年,鹽城恩利自青島雲路處買入非晶合金薄帶,並將其賣予公司最終客戶北京中機和四川東閣,最終確認的銷售額爲4025.80萬元。

那麼問題來了。

爲何鹽城恩利沒有業務人員,卻可以從事非晶薄帶銷售業務,其與青島雲路是否存在同行業競爭?其次,爲何青島雲路要通過鹽城恩利進行銷售?

03

左中括號

保薦機構終止輔導

左中括號

除了上述情況之外,IPO日報還發現,或因爲科創屬性存疑,青島雲路曾被保薦機構終止過輔導。

公開資料顯示,2019年3月,青島雲路與中信建投簽訂了輔導協議。隨後的2019年10月,中信建投公佈了青島雲路的輔導進度,該資料顯示,青島雲路目前尚存在的主要問題包括募投項目的環評批覆以及公司是否具備科創屬性。

數據來源:青島證監局

很快,2019年末,中信建投突然終止了對青島雲路的輔導,但並未披露終止原因。

此次IPO,青島雲路的保薦機構爲國泰君安,替換了保薦機構。

那麼,青島雲路的科創屬性到底如何?

從研發投入的角度來看,招股說明書顯示,報告期內,青島雲路的研發費用分別爲2673.74萬元、3061.14萬元、4124.61萬元,分別佔當期營業收入的3.64%、4.38%、5.77%,僅2020年的研發費用率超過了5%。

與此同時,IPO日報進行了一個簡單的計算。近三年來,青島雲路累計的研發投入佔最近三年累計營業收入的比例爲4.59%,不足5%。

此前,證監會發布了科創板科創屬性評價指標體系,具體的常規指標分別是,最近三年累計研發投入佔最近三年累計營業收入比例≥5%、最近三年累計研發投入金額≥6000萬元、或是形成主營業務收入的發明專利(含國防專利)≥5項等。

那麼,青島雲路在整體研發費用率不足5%的情況下,能否成功登上科創板?