趙偉:10Y美債上行結束了嗎?存在超預期上行可能

來源|趙偉宏觀探索

報告要點

4月以來,10Y美債利率持續回落,引發市場廣泛關注。10Y美債利率爲何回落,未來的趨勢方向及潛在的風險點?本文對此展開討論,供市場參考。

10Y美債利率回落原因?海外資金增加美債配置、地緣政治影響風險偏好等

10Y美債利率的回落,可能與來自日、歐等的資金大幅增加美債配置相關。年初以來,伴隨美債利率上行,10Y美德、美日利差分別從150、89.5bp大幅走擴至200、160bp以上。豐厚的利差,吸引着日、歐的資金開始增加美債配置。以日本爲例,4月第1周,日本購買的外債(以美債爲主)規模創下2020年11月來新高。

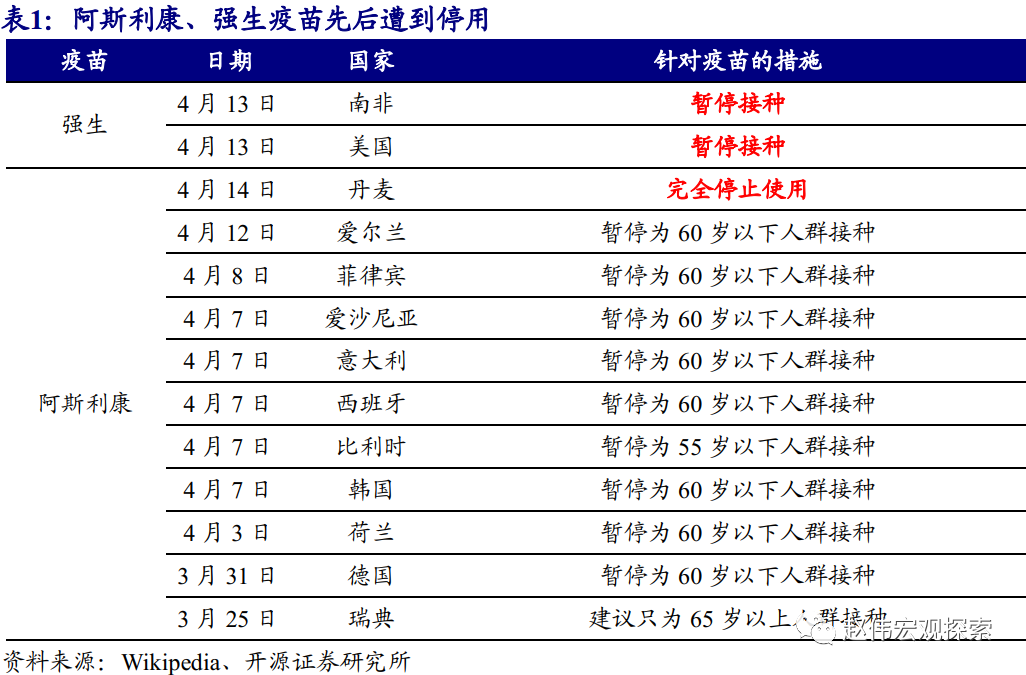

10Y美債利率的回落,還與部分疫苗停用拖累經濟預期、地緣政治影響風險偏好等有關。3月底開始,因爲被質疑會導致接種人出現血栓,阿斯利康、強生疫苗先後被歐洲、美國等暫停使用,持續拖累經濟預期。美國在4月15日宣佈制裁俄羅斯,也快速抬升避險情緒,帶動10Y美債利率盤中快速下行9bp至1.53%。

決定10Y美債利率趨勢方向的是什麼?美國經濟基本面

以史爲鑑,美債長端利率的趨勢方向主要由基本面驅動,資金配置或交易行爲、地緣政治事件等更多隻是階段性擾動。結合歷史數據來看,地緣政治事件對美債利率都是脈衝式影響;資金的配置行爲,與美債利率走勢之間,也常常背離。追根溯源,驅動10Y美債利率趨勢方向的,主要是美國經濟基本面。以美債熊市爲例,10Y美債利率每次趨勢上行,都是因爲美國經濟改善及通脹水平大幅抬升。

以往美債熊市中,美國通脹超2%階段,10Y美債利率均升破2%。歷史經驗顯示,美國經濟改善階段,10Y美債利率與美國通脹的節奏走勢相近;歷次CPI同比升至2%以上階段,10Y美債利率均破2%。除基本面因素外,美聯儲的政策立場,容易影響10Y美債利率的走勢節奏。以2013年爲例,受時任美聯儲主席伯南克發表縮減QE言論、大超市場預期影響,10Y美債利率的上行節奏顯著加快。

未來將如何演繹?重申10Y美債利率破2%風險,及對全球資本市場影響

強生等疫苗停用對美國影響非常有限;重申:疫苗大規模推廣、經濟活動修復持續加快下,10Y美債破2%風險。受輝瑞等大幅增加疫苗供應支持,美國的疫苗非常充足,強生等疫苗停用的影響十分有限。最新經濟數據來看,伴隨疫苗推廣、疫情改善,美國工業生產、交通出行、餐飲消費等均已進入加速修復通道。受此帶動,美國CPI同比已在3月升至2.6%,並將進一步走高、高點甚至可能超4%。

短期來看,基建法案提前落地、經濟加速回歸常態等,可能導致美聯儲更快調整政策立場,成爲美債利率超預期上行的潛在風險點。美聯儲的政策立場,與美國就業狀況關聯密切。3月以來,隨着經濟加速回歸常態,美國的就業修復開始加快。不僅如此,若拜登藉助BR程序、讓基建法案提前落地,美國就業的修復有望進一步提速。一旦美聯儲因就業改善、調整立場,美債利率將存超預期上行可能。

風險提示:病毒變異導致疫苗失效等。

報告正文

1、 周度專題:10Y美債上行結束了嗎?

事件:4月以來,10Y美債利率自高位回落,下行幅度近20bp,引發市場廣泛討論、關注。

資料來源:Wind、彭博社

1.1、10Y美債利率回落原因?海外資金增加美債配置等

4月以來,10Y美債利率自高位回落,下行幅度近20bp。4月之前,10Y美債利率曾從年初的0.93%一路大幅上行至1.74%,上行幅度高達81bp。然而,進入4月後,10Y美債利率“由升轉降”。中旬以來,10Y美債利率更是從1.65%左右進一步下行至1.56%,較前期高點回落近20bp。

10Y美債利率的回落,可能與來自日本、歐洲等的資金大幅增加美債配置相關。2021年以來,伴隨10Y美債利率大幅上行,10Y美德、美日利差分別從150bp、89.5bp,大幅走擴至200bp、160bp以上。“豐厚”的利差,不斷吸引着日本、歐洲的資金增加美債配置。以日本爲例,4月第1周,日本購買的外債(主要爲美債)規模達到157億美元,創2020年11月以來新高。

10Y美債利率的回落,還與強生、阿斯利康等疫苗先後被暫停使用,引發市場擔憂美國及全球經濟的修復前景有關。3月底以來,阿斯利康疫苗因被質疑會導致接種人出現血栓,陸續遭到德國、意大利等10餘個國家停用或限制使用。同爲腺病毒載體疫苗的強生疫苗,也因爲存在加大接種者出現血栓的風險,於4月13日,被美國CDC宣佈暫停使用。兩款疫苗先後“出問題”,讓市場擔憂美國及全球經濟的修復前景。從10Y美債利率的分時走勢來看,在阿斯利康、強生疫苗被宣佈暫停使用後,都出現了明顯回落。

10Y美債利率回落,受到美國製裁俄羅斯等地緣政治事件的“推波助瀾”。4月15日,剛剛結束與俄羅斯總統普京通話的美國總統拜登,突然宣佈將對32家俄羅斯實體與個人實施制裁、驅逐10名俄羅斯外交官,並決定從6月14日起禁止美國金融機構購買俄羅斯國債。面對美方的強硬措施,俄羅斯隨後表示將堅決回擊。在美、俄地緣衝突加劇後,避險情緒推動10Y美債利率由1.62%快速回落至1.53%。

1.2、決定10Y美債利率趨勢方向的是什麼?美國經濟基本面

以史爲鑑,海外資金配置邏輯及地緣政治事件,從來不是影響10Y美債利率趨勢方向的主導力量。回溯歷史數據,海外資金配置邏輯,不是10Y美債趨勢方向的主導力量,兩者之間在歷史上從來沒有穩定的相關關係。這背後可能與美債的持有者結構比較分散有關,除了海外投資者外,還有大量的美債爲美國國內的共同基金、養老金、銀行、保險以及美聯儲持有。同時,地緣政治事件雖然容易影響10Y美債短期走勢,但大多數時候都是“脈衝式”影響,“來的快、也去的快”。

10Y美債利率的趨勢方向,一直是由美國經濟及通脹形勢決定。以美債熊市爲例,1990年至今,美債已先後歷經多輪熊市。雖然歷輪熊市中不同期限的美債走勢不盡相同,但長端美債一般領先或同步於短端美債調整。與此同時,結合歷輪美債熊市所處的宏觀環境來看,長端美債的“率先”調整,均緣於美國經濟景氣改善及通脹水平大幅抬升。

回溯歷次美國經濟改善、CPI同比超2%階段,美債期限利差一般都走擴至200bp以上,並帶動10Y美債利率升破2%。10Y美債收益率可拆分爲2Y美債收益率和美債期限利差(10Y-2Y)。其中,2Y美債收益率與美國聯邦基金目標利率走勢基本一致,主要受美國貨幣環境影響;同時,美債期限利差(10Y-2Y)與美國宏觀經濟形勢密切相關。歷史經驗顯示,美國經濟改善、CPI同比超2%階段(非美聯儲加息週期中),美債期限利差一般都走擴至200bp以上,並帶動10Y美債利率升破2%。

除基本面因素外,美聯儲的貨幣政策立場,還會影響10Y美債的走勢節奏。最爲典型的是2013年5月,時任美聯儲主席伯南克在參加國會質詢會時,主動提及“美聯儲可能將縮減資產購買規模”。由於美聯儲當時還在實施QE3、並且之前也一直在承諾寬鬆政策取向不變,伯南克的縮減QE言論大大超出市場預期。受此影響,隨後的3個月內,10Y美債利率由1.7%快速上行100bp至2.7%。

1.3、10Y美債利率未來將如何演繹?上行趨勢遠未結束

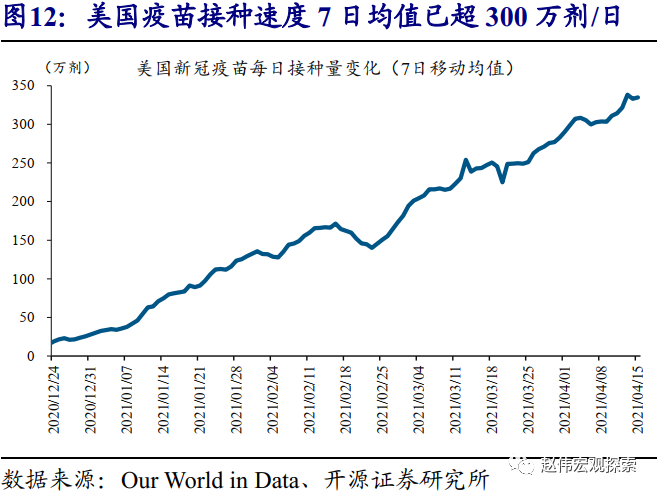

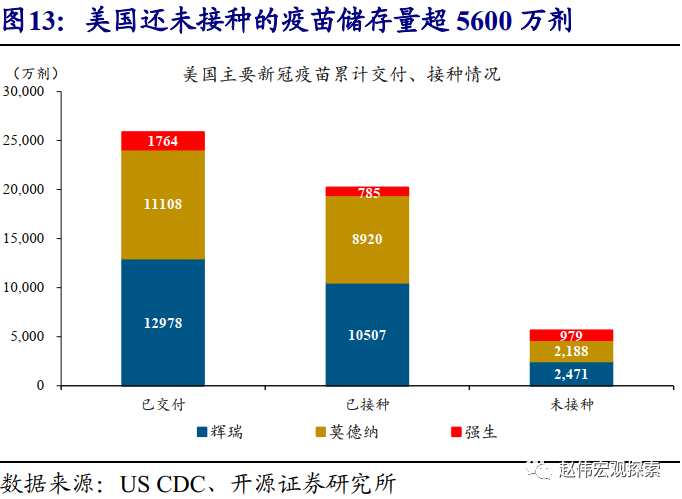

強生等疫苗停用對美國影響非常有限,後者在6月10日前後實現羣體免疫的進程不變。截至4月15日,美國單日疫苗接種量已升至335萬劑,累計接種疫苗超2億劑。疫苗接種不斷提速的背後,是輝瑞、莫德納對美國的疫苗供應速度穩步提升,累計交付量已經超過2.5億劑。從輝瑞、莫德納最新公佈的供應計劃來看,它們將在5月底前向美國累計提供4.2億劑疫苗①。這意味着,即使一直停用強生疫苗,美國的疫苗供應也十分充足,在6月10日前後實現羣體免疫的進程不變②。

①根據最新表態,輝瑞計劃在5月底前交付2.2億劑疫苗,莫德納也將完成2億劑疫苗的交付任務。

②關於美國疫苗接種進度的詳細分析,請參考我們已發佈報告《10Y美債破2%風險四論:美國羣體免疫時點,可能大幅提前》。

伴隨疫苗大規模推廣、疫情形勢改善,美國工業生產、交通出行、餐飲消費等經濟活動均已進入加速修復通道。從最新公佈的經濟數據來看,美國3月製造業、服務業PMI已分別升至64.7%、63.7%,雙雙刷新2018年以來新高。主要經濟活動中,美國3月工業生產同比增長1%,爲疫情爆發以來首次轉正。居民出行方面,美國汽油消費量近期快速攀升,最新已恢復至疫情爆發前水平的93%;航空客運量也連續8周超過100萬人次/天,目前已經達到疫情爆發前水平的68%左右。疫苗大規模推廣、疫情形勢的改善,正在推動美國經濟加速回歸正常。

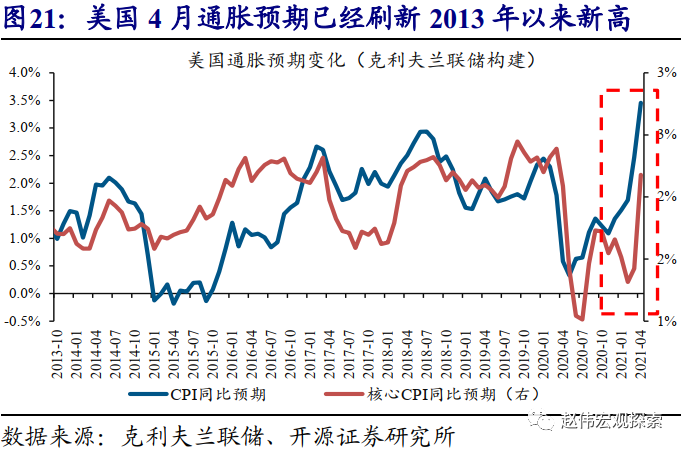

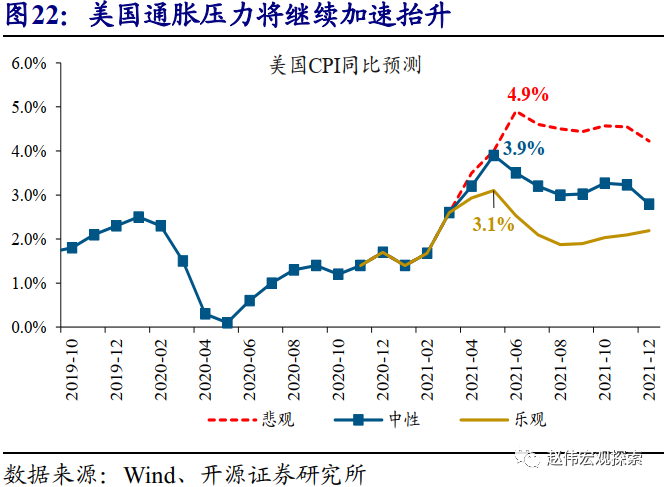

受經濟加速回歸正常等帶動,美國通脹自3月起開始加快上漲,通脹預期更是刷新2013年以來新高。2020年,因爲疫情反覆、持續壓制服務業消費,美國CPI中權重最大的服務項價格反彈力度較弱,持續拖累CPI表現。不過,自2021年3月起,在經濟、尤其是各類線下服務消費活動加速回歸正常的帶動下,美國CPI同比已一躍升至2.6%,創2018年9月以來新高。通脹壓力的上升,也反映在通脹預期上。克利夫蘭聯儲最新公佈的數據顯示,美國4月通脹預期(CPI同比)已高達3.5%,刷新該數據公佈以來的新高。

綜合美國經濟及通脹走勢來看,我們再次重申10Y美債破2%風險。經濟層面,在工業生產、交通出行、餐飲消費等經濟活動修復顯著加快的推動下,美國經濟預計將進入增長加速通道。通脹層面,服務消費的加速恢復、以及油價的易漲難跌,將持續推升美國通脹壓力。我們的預測結果顯示,美國CPI同比在6月前後可能升至3%、悲觀情景下甚至4%以上。結合美國經濟及通脹未來的演繹路徑,以及歷史經驗來看,我們再次重申10Y美債利率破2%風險③。

③關於10Y美債破2%風險的更詳細討論,可參考我們已發佈報告《10Y美債利率會否破2%?》、《10Y美債破2%風險之再論》、《10Y美債破2%風險三論:不要過度“依戀”美聯儲》等。

短期來看,財政刺激法案提前落地、經濟加速回歸常態等,可能導致美聯儲更快調整政策立場,成爲美債利率超預期上行的潛在風險點。美聯儲的政策立場,能影響10Y美債利率的走勢節奏。同時,美聯儲的政策週期從寬鬆轉向緊縮,與美國就業狀況關聯密切。從最新數據來看,在疫情改善、各類服務業活動加速回歸常態的帶動下,美國就業的修復已經開始加快。不僅如此,若拜登基建法案提前落地(藉助BR程序、概率較高),美國就業的修復進程有望進一步加速。對於10Y美債而言,需警惕美聯儲因就業改善、調整政策立場,進而導致利率水平出現超預期上行。

經過研究,我們發現:

(1)10Y美債利率的回落,可能與來自日、歐等的資金大幅增加美債配置相關。年初以來,伴隨美債利率上行,10Y美德、美日利差分別從150、89.5bp大幅走擴至200、160bp以上。豐厚的利差,吸引着日、歐的資金開始增加美債配置。以日本爲例,4月第1周,日本購買的外債(以美債爲主)規模創下2020年11月來新高。

(2)10Y美債利率的回落,還與部分疫苗停用拖累經濟預期、地緣政治影響風險偏好等有關。3月底開始,因爲被質疑會導致接種人出現血栓,阿斯利康、強生疫苗先後被歐洲、美國等暫停使用,持續拖累經濟預期。美國在4月15日宣佈制裁俄羅斯,也快速抬升避險情緒,帶動10Y美債利率盤中快速下行6bp至1.56%。

(3)海外資金配置邏輯、地緣政治事件等,無法主導10Y美債的趨勢方向,它們與10Y美債在歷史上從來沒有穩定的相關關係。從歷史經驗來看,主導10Y美債趨勢方向的,一直是美國經濟及通脹形勢。以美債熊市爲例,10Y美債每次趨勢上行,都是因爲美國經濟改善及通脹水平大幅抬升。

(4)回溯歷史,歷次美國CPI同比升至2%以上階段,美債期限利差一般都逐步走擴至200bp以上,並帶動10Y美債利率升破2%。同時,美聯儲的貨幣政策立場,會影響10Y美債的走勢節奏。以往熊市中,美聯儲的立場從寬鬆轉向緊縮地越快,10Y美債上行速度往往越快。

(5)受輝瑞等大幅增加疫苗供應支持,強生等疫苗停用對美國影響非常有限,後者在6月上旬實現羣體免疫的進程不變。最新經濟數據來看,伴隨疫苗大規模推廣、疫情改善,美國工業生產、交通出行、餐飲消費等均已進入加速修復通道。受此帶動,美國CPI同比已在3月升至2.6%,並將進一步走高、高點甚至可能超4%。

(6)短期來看,基建法案提前落地、經濟加速回歸常態等,可能影響美聯儲政策立場,成爲10Y美債超預期上行的潛在風險點。其中,美聯儲的政策立場,與美國就業市場狀況關聯密切。3月以來,經濟加速回歸正常的推動下,美國的就業修復已經開始加快。不僅如此,若拜登藉助BR程序、讓基建法案提前落地,美國就業的修復有望進一步提速。一旦美聯儲因就業改善、調整立場,美債存超預期上行可能。

2、重點關注:歐央行4月利率決議

3、風險提示

病毒變異導致疫苗失效等。