大型银行、中小型银行境内存款双双突破“百万亿”大关

记者:李愿

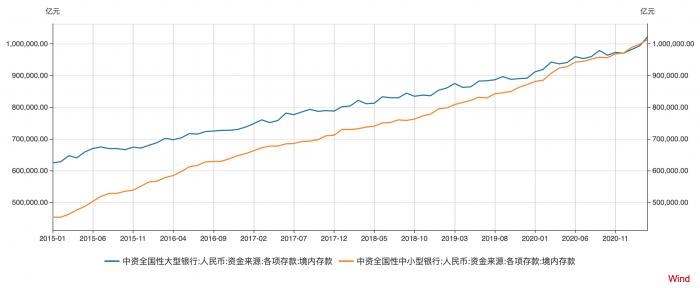

央行日前发布的数据显示,截至3月末,存款类金融机构境内存款为220.20万亿元。其中,中资大型银行、中资中小型银行境内存款分别为102.20万亿元、101.33万亿元,首次双双突破“百万亿”大关。

从增速来看,3月末存款类金融机构境内存款增速为9.84%,较2月末下降0.33个百分点,也是2020年5月以来首次低于10%;中资大型银行、中资中小型银行境内存款增速分别为11.72%、8.42%,较疫情期间平均增速有所下降,但仍处于相对高位。

“当前存款主要表现为三个现象:一是在总量上,银行整体稳存增存压力有所加大,存贷比上行;二是在结构上,负债结构趋于恶化,一般存款与同业负债形成‘跷跷板效应’;三是在分布上,国有大行存款增长相对较好,而股份制银行压力较大。”光大证券金融业首席分析师王一峰表示。

按照央行定义,中资大型银行为六大行和国开行,中资中小型银行为除前述银行外的股份行、城商行、农商行等。

受疫情影响,去年居民投资行为偏向谨慎,银行存款则大幅增长,2020年2月前的两年时间存款增速均保持在8.3%左右,而自2020年4月后一直维持在10%以上。3月末存款增速虽首次降至10%以下,但增速仍较高。

“整体上看,在2020年高基数的背景下,开年以来的存款增长仍不算弱。”兴业研究资产负债定价高级分析师郭益忻认为。

存贷增速差增大

央行4月12日发布的数据显示,3月末人民币贷款余额180.41万亿元,同比增长12.6%,增速分别比上月末和上年同期低0.3个和0.1个百分点;人民币存款余额220.92万亿元,同比增长9.9%,增速比上月末低0.5个百分点,比上年同期高0.6个百分点。存贷增速之差为2.7个百分点。

从增量上看,存贷增速差增大的情况更为明显。一季度,人民币贷款增加7.67万亿元,同比多增5741亿元;人民币存款增加8.35万亿元,同比多增2844亿元。

“贷款与存款增速自2020年下半年开始出现背离,反映出银行存贷板块资金来源与运用不匹配的情况有所加剧,存贷比也出现快速上行,流动性管理开始承压。同时,在机构间的分化也有所加剧。”王一峰表示。

分机构类型来看,中小银行存贷增速之差提升更快。一季度,中资大型银行境内存贷款分别增加51748.02亿元、32480.2亿元,存贷比为62.77%;中资中小型银行境内存贷款分别增加42528.52亿元、41479.69亿元,存贷比高达97.53%。

此外,从存款稳定性上来看,大型银行要优于中小银行。从境内存款中个人存款、单位存款 、非银存款中的占比来看,大型银行分别为538520.57亿元、411033.18亿元、70040.65亿元,中小型银行分别为418262.31亿元、460941.38亿元、131015.05亿元,中小型银行非银存款占比相对较高。

结构性存款低位增长

截至3月末,商业银行结构性存款余额为66681.83亿元,较2月末减少3282.24亿元,较去年末增加2255.27亿元,一季度呈现1月增,2月、3月减少的趋势。

分银行类型看来,大型银行结构性存款较年初增加4332.08亿元,增速为16.71%;中小银行结构性存款较年初减少2076.81亿元,增速为-5.39%。

与此同时,在大型银行结构性存款增长空间较大,而中小银行结构性存款仍需压降的背景下,二者仅有6000多亿元的差距,二季度反超有望。

此前,多家银行在2020年财报中表示,今年将继续压降结构性存款等高负债存款。如招商银行表示,今年将继续加强结构性存款、大额存单等高成本存款量价管控,引导存款成本下行。

“一季度大型银行发力结构性存款,导致股份制和其他中小银行受压明显。无论从监管表态还是市场实际运行情况来看,未来持续增长的空间都较为有限。”郭益忻称。