华熙生物发力玻尿酸食品:销售费用大增111% 智商税还是新赛道?

销售费用大增111%!华熙生物发力玻尿酸食品,智商税还是新赛道?丨财报AlphaGo

2020年,华熙生物原料业务收入实现7.03亿元,同比下降7.55%,这是该业务营收金额多年来的首次下滑

《投资时报》研究员殷玉佳

“颜值经济”盛行助推医美行业景气度高企,而“轻医美”代表透明质酸(又名玻尿酸),作为一种具有临床价值的药物,也逐渐渗入人们的生活。事实上,不仅在医美领域,化妆品、食品领域都能看到它的身影。

前身为山东福瑞达生物化工有限公司的华熙生物科技股份有限公司(下称华熙生物,688363.SH),多年来就深耕于透明质酸原料市场。

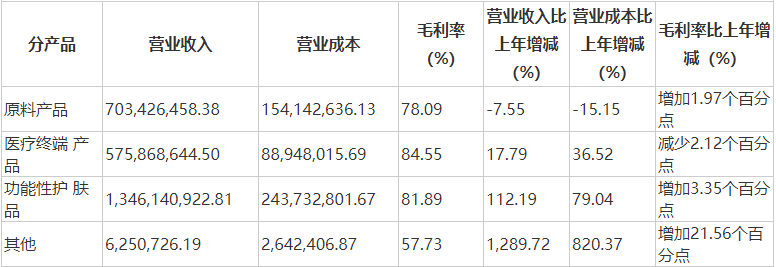

据其财报披露,2020年华熙生物原料产品业务实现收入7.03亿元,同比下降7.55%,这是该业务营收金额多年来的首次下滑。同时,曾占比第一的原料产品业务,2020年收入占公司总营收比例为26.72%,相较2019年的40.35%下降13.63个百分点。

随着食品级玻尿酸政策放开,国内原料及终端市场上行空间打开。华熙生物称将全面拓展含玻尿酸的功能性食品领域,并预言功能性食品将是驱动华熙生物营收增长的“第四轮”。

而一直伴随着“智商税”争议的含玻尿酸食品,能否获得消费者的认可?它能否成为华熙生物新的增长曲线?针对前述情况,《投资时报》研究员电邮沟通提纲至华熙生物相关部门,但截至发稿尚未收到回复。

原料产品业务明显下滑

《投资时报》研究员查阅该公司2020年报注意到,年内华熙生物营收总额为26.3亿元,同比增长39.63%。2018年和2019年,该项数据分别为12.6亿元和18.9亿元,同比增长率为54.41%及49.28%。三年间,其营收同比增长率有所下滑,特别是2020年下滑近十个百分点。

同时,该公司归属于上市公司股东的净利润同比增速下滑幅度更为明显。2018年—2020年间,其归母净利润项指标虽有增长,分别为4.2亿元、5.8亿元、6.5亿元,但同比增速下滑幅度扩大,分别为90.70%、38.16%及10.29%。

为何会出现此种情况?《投资时报》研究员注意到,华熙生物作为一家掌握了生物发酵生产技术,以生产透明质酸为核心的一系列生物活性物产品起家的公司,曾经最大的业务线即为旗下的原料产品板块。

不过2018年—2019年间,其原料产品业务板块占总营收的比例从51.57%下降至40.35%,但仍然为营收金额最高的业务板块。2020年,原料产品的收入占公司总营收比例为26.72%,远低于功能性护肤品收入占总营收比例的51.13%。

而2020年,华熙生物原料业务实现收入7.03亿元,同比下降7.55%;医疗终端业务、功能性护肤品业务收入均有所上涨。华熙生物称,这是因为去年疫情在全球范围内大爆发,国际客户对原料采购减少的缘故。

该公司在年报中表示,随着全球范围内疫情暴发,日本、欧美等地的国际客户业务受到严重影响,销售业绩的下滑导致原料端国际客户减少对透明质酸原料的采购,出现延迟、减少下单的现象,加之海外推广活动不便,其原料销售业务受到一定影响。

疫情之后,华熙生物的透明质酸原料产品是否能回归疫情前水平,仍待时间考验。不过该公司仍在原材料公司的收购方面加紧行动。

2020年6月,华熙生物通过了收购东营佛思特生物工程有限公司(下称佛思特公司)100%股权的董事会决议,收购款总计为2.9亿元。据Frost&Sullivan报告显示,佛思特公司为世界第四大供应透明质酸原料的公司,2019年占据了全球透明质酸8%的市场份额。据悉,华熙生物确认2021年4月1日为购买日,将佛思特公司纳入公司合并范围。

华熙生物主营业务分产品情况(元)

销售费用高企

论各业务板块对华熙生物总营收的贡献,不得不谈功能性护肤品业务板块营收的异军突起。

财报显示,2020年该公司功能性护肤品业务板块营收达13.46亿元,同比增长112.19%,营收占总营收金额比例达51.13%。2018年—2019年间,该业务板块的同比增长率比2020年更高,分别为205.04%和118.53%,营收分别为2.90亿元和6.34亿元。

再对比原料产品板块与功能性护肤品板块的毛利率,2020年,两大业务板块的毛利率分别为78.09%和81.89%,相差并不大。可以说,功能性护肤品业务的起势略挽回了其于原材料业务方面的损失。

然而,高增长空间背后必然是一片激烈的红海,随之而来的便是高企的销售费用。

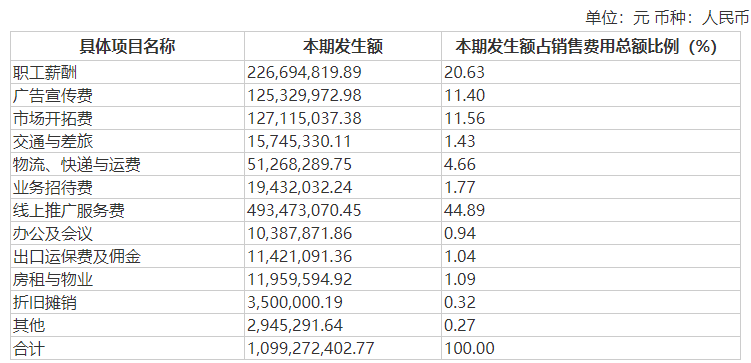

财报显示,2020年华熙生物销售费用达10.99亿元,相较2019年的5.21亿元增长110.84%。这其中,广告宣传费用为1.25亿元,线上推广服务费共计4.93亿元,两者合计6.18亿元,占销售费用比例约56%,对应功能型护肤品收入的品宣和推广服务费用率为45.91%。

华熙生物旗下的功能性护肤品目前有以润百颜、夸迪、米蓓尔、BM肌活等为代表的十一个子品牌,覆盖基础护理、敏感肌肤、母婴、头皮护理等多个品类,品牌矩阵初具雏形。

在销售途径上,华熙生物目前以天猫等几大线上平台为主,同时还与各大直播平台的大KOL合作进行直播带货。

然而构建品牌护城河才是提高竞争壁垒的根本法则。有分析人士认为,品牌影响力需要长期投入,相比产品的短期销量,扩大品牌声量,促使消费者完成从“认知”到“认同”的转化,并不是一蹴而就的事。在此方面,华熙生物仍有很长的路要走,销售费用高企情况或将持续。

此外在产能上,2020年华熙生物主要产品之一的功能性护肤品次抛原液的生产量为1.91亿支,同比增长208.88%,销售量为1.28亿支,同比增长169.35%。与此同时,库存量较上年增长233.57%,达0.92亿支。

库存量的巨幅增长,侧面体现了华熙生物在功能性护肤品赛道持续发力的野心。同时,高库存同样蕴含着无法变现的风险。

华熙生物2020年销售费用具体构成

智商税争议

在4月12日的业绩说明会上,华熙生物称,2021年将大力发展食品终端业务。

此前,2021年1月初,由该公司主导申报的食品级透明质酸钠(HA)获批国内新食品原料资质。

从产业数据来看,Frost&Sullivan研究报告显示,过去5年全球食品类透明质酸的年复合增长率为24.4%,是三大类别中最快的,远超应用于医药、化妆品。受益于全球范围内透明质酸食品监管政策的持续开放,这个趋势将持续下去。

而今年1月,该公司推出了玻尿酸食品“黑零”,这款产品目前还在寻求消费者反馈和市场调研阶段,最快会在4月底5月初上市。

但是,市场中有声音显示,想要依靠食品补充透明质酸是交“智商税”。

分析认为,大多数打着“玻尿酸”旗号的食品,其中添加的并不是透明质酸,而是它的钠盐——透明质酸钠(Sodium Hyaluronate)。口服后,透明质酸钠会经过胃肠道被消化分解,转化成小分子的糖。因此,食用玻尿酸饮品可以理解为摄入了水和小分子糖,然后水分会被运送到全身,补充各处的水分,也包括皮肤在内。

所以喝了玻尿酸饮用水确实会为身体补水,就像喝白开水会补水一样,但不会为身体补充玻尿酸。不过加入了玻尿酸,很多饮品的口感会变得更加柔顺。

对于交“智商税”的说法,华熙生物董事长赵燕表示,新事物被质疑很正常。她同时表示,透明质酸可以加入普通食品在美、日等国已经有20到40年的历史了,市场上已经有几千种含透明质酸的食品和膳食补充剂。如果真的是“智商税”,相信不会有这么多产品。

但是,如何培育新的深入人心的品牌,如何消除消费者心中对含有透明质酸钠成分食品的“智商税”的质疑和争议,华熙生物押注功能性食品原料将面临巨大的挑战。