華熙生物發力玻尿酸食品:銷售費用大增111% 智商稅還是新賽道?

銷售費用大增111%!華熙生物發力玻尿酸食品,智商稅還是新賽道?丨財報AlphaGo

2020年,華熙生物原料業務收入實現7.03億元,同比下降7.55%,這是該業務營收金額多年來的首次下滑

《投資時報》研究員殷玉佳

“顏值經濟”盛行助推醫美行業景氣度高企,而“輕醫美”代表透明質酸(又名玻尿酸),作爲一種具有臨牀價值的藥物,也逐漸滲入人們的生活。事實上,不僅在醫美領域,化妝品、食品領域都能看到它的身影。

前身爲山東福瑞達生物化工有限公司的華熙生物科技股份有限公司(下稱華熙生物,688363.SH),多年來就深耕於透明質酸原料市場。

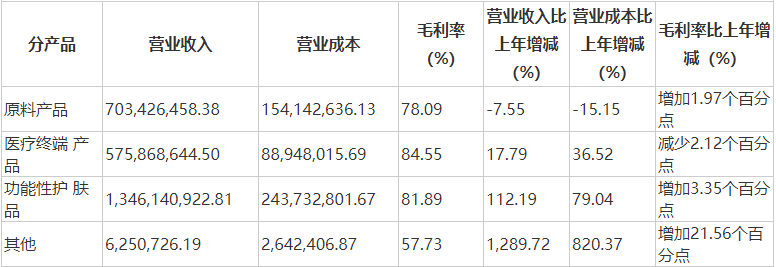

據其財報披露,2020年華熙生物原料產品業務實現收入7.03億元,同比下降7.55%,這是該業務營收金額多年來的首次下滑。同時,曾佔比第一的原料產品業務,2020年收入佔公司總營收比例爲26.72%,相較2019年的40.35%下降13.63個百分點。

隨着食品級玻尿酸政策放開,國內原料及終端市場上行空間打開。華熙生物稱將全面拓展含玻尿酸的功能性食品領域,並預言功能性食品將是驅動華熙生物營收增長的“第四輪”。

而一直伴隨着“智商稅”爭議的含玻尿酸食品,能否獲得消費者的認可?它能否成爲華熙生物新的增長曲線?針對前述情況,《投資時報》研究員電郵溝通提綱至華熙生物相關部門,但截至發稿尚未收到回覆。

原料產品業務明顯下滑

《投資時報》研究員查閱該公司2020年報注意到,年內華熙生物營收總額爲26.3億元,同比增長39.63%。2018年和2019年,該項數據分別爲12.6億元和18.9億元,同比增長率爲54.41%及49.28%。三年間,其營收同比增長率有所下滑,特別是2020年下滑近十個百分點。

同時,該公司歸屬於上市公司股東的淨利潤同比增速下滑幅度更爲明顯。2018年—2020年間,其歸母淨利潤項指標雖有增長,分別爲4.2億元、5.8億元、6.5億元,但同比增速下滑幅度擴大,分別爲90.70%、38.16%及10.29%。

爲何會出現此種情況?《投資時報》研究員注意到,華熙生物作爲一家掌握了生物發酵生產技術,以生產透明質酸爲核心的一系列生物活性物產品起家的公司,曾經最大的業務線即爲旗下的原料產品板塊。

不過2018年—2019年間,其原料產品業務板塊佔總營收的比例從51.57%下降至40.35%,但仍然爲營收金額最高的業務板塊。2020年,原料產品的收入佔公司總營收比例爲26.72%,遠低於功能性護膚品收入佔總營收比例的51.13%。

而2020年,華熙生物原料業務實現收入7.03億元,同比下降7.55%;醫療終端業務、功能性護膚品業務收入均有所上漲。華熙生物稱,這是因爲去年疫情在全球範圍內大爆發,國際客戶對原料採購減少的緣故。

該公司在年報中表示,隨着全球範圍內疫情暴發,日本、歐美等地的國際客戶業務受到嚴重影響,銷售業績的下滑導致原料端國際客戶減少對透明質酸原料的採購,出現延遲、減少下單的現象,加之海外推廣活動不便,其原料銷售業務受到一定影響。

疫情之後,華熙生物的透明質酸原料產品是否能迴歸疫情前水平,仍待時間考驗。不過該公司仍在原材料公司的收購方面加緊行動。

2020年6月,華熙生物通過了收購東營佛思特生物工程有限公司(下稱佛思特公司)100%股權的董事會決議,收購款總計爲2.9億元。據Frost&Sullivan報告顯示,佛思特公司爲世界第四大供應透明質酸原料的公司,2019年佔據了全球透明質酸8%的市場份額。據悉,華熙生物確認2021年4月1日爲購買日,將佛思特公司納入公司合併範圍。

華熙生物主營業務分產品情況(元)

銷售費用高企

論各業務板塊對華熙生物總營收的貢獻,不得不談功能性護膚品業務板塊營收的異軍突起。

財報顯示,2020年該公司功能性護膚品業務板塊營收達13.46億元,同比增長112.19%,營收佔總營收金額比例達51.13%。2018年—2019年間,該業務板塊的同比增長率比2020年更高,分別爲205.04%和118.53%,營收分別爲2.90億元和6.34億元。

再對比原料產品板塊與功能性護膚品板塊的毛利率,2020年,兩大業務板塊的毛利率分別爲78.09%和81.89%,相差並不大。可以說,功能性護膚品業務的起勢略挽回了其於原材料業務方面的損失。

然而,高增長空間背後必然是一片激烈的紅海,隨之而來的便是高企的銷售費用。

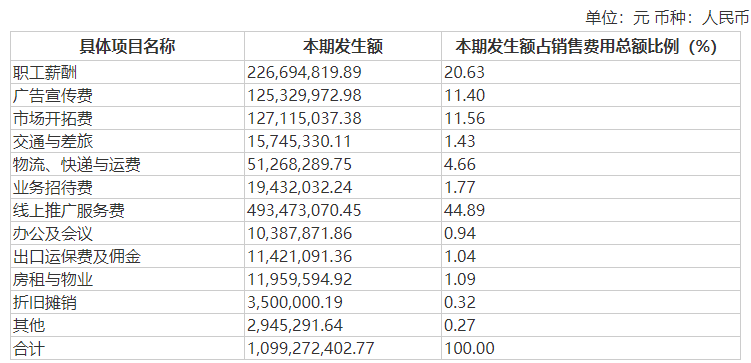

財報顯示,2020年華熙生物銷售費用達10.99億元,相較2019年的5.21億元增長110.84%。這其中,廣告宣傳費用爲1.25億元,線上推廣服務費共計4.93億元,兩者合計6.18億元,佔銷售費用比例約56%,對應功能型護膚品收入的品宣和推廣服務費用率爲45.91%。

華熙生物旗下的功能性護膚品目前有以潤百顏、誇迪、米蓓爾、BM肌活等爲代表的十一個子品牌,覆蓋基礎護理、敏感肌膚、母嬰、頭皮護理等多個品類,品牌矩陣初具雛形。

在銷售途徑上,華熙生物目前以天貓等幾大線上平臺爲主,同時還與各大直播平臺的大KOL合作進行直播帶貨。

然而構建品牌護城河纔是提高競爭壁壘的根本法則。有分析人士認爲,品牌影響力需要長期投入,相比產品的短期銷量,擴大品牌聲量,促使消費者完成從“認知”到“認同”的轉化,並不是一蹴而就的事。在此方面,華熙生物仍有很長的路要走,銷售費用高企情況或將持續。

此外在產能上,2020年華熙生物主要產品之一的功能性護膚品次拋原液的生產量爲1.91億支,同比增長208.88%,銷售量爲1.28億支,同比增長169.35%。與此同時,庫存量較上年增長233.57%,達0.92億支。

庫存量的巨幅增長,側面體現了華熙生物在功能性護膚品賽道持續發力的野心。同時,高庫存同樣蘊含着無法變現的風險。

華熙生物2020年銷售費用具體構成

智商稅爭議

在4月12日的業績說明會上,華熙生物稱,2021年將大力發展食品終端業務。

此前,2021年1月初,由該公司主導申報的食品級透明質酸鈉(HA)獲批國內新食品原料資質。

從產業數據來看,Frost&Sullivan研究報告顯示,過去5年全球食品類透明質酸的年複合增長率爲24.4%,是三大類別中最快的,遠超應用於醫藥、化妝品。受益於全球範圍內透明質酸食品監管政策的持續開放,這個趨勢將持續下去。

而今年1月,該公司推出了玻尿酸食品“黑零”,這款產品目前還在尋求消費者反饋和市場調研階段,最快會在4月底5月初上市。

但是,市場中有聲音顯示,想要依靠食品補充透明質酸是交“智商稅”。

分析認爲,大多數打着“玻尿酸”旗號的食品,其中添加的並不是透明質酸,而是它的鈉鹽——透明質酸鈉(Sodium Hyaluronate)。口服後,透明質酸鈉會經過胃腸道被消化分解,轉化成小分子的糖。因此,食用玻尿酸飲品可以理解爲攝入了水和小分子糖,然後水分會被運送到全身,補充各處的水分,也包括皮膚在內。

所以喝了玻尿酸飲用水確實會爲身體補水,就像喝白開水會補水一樣,但不會爲身體補充玻尿酸。不過加入了玻尿酸,很多飲品的口感會變得更加柔順。

對於交“智商稅”的說法,華熙生物董事長趙燕表示,新事物被質疑很正常。她同時表示,透明質酸可以加入普通食品在美、日等國已經有20到40年的歷史了,市場上已經有幾千種含透明質酸的食品和膳食補充劑。如果真的是“智商稅”,相信不會有這麼多產品。

但是,如何培育新的深入人心的品牌,如何消除消費者心中對含有透明質酸鈉成分食品的“智商稅”的質疑和爭議,華熙生物押注功能性食品原料將面臨巨大的挑戰。