招商策略:北上资金大幅回流 A股市场流动性改善

【招商策略】北上资金大幅回流,美元指数回落——金融市场流动性与监管动态周报(0419)

来源: 招商策略研究

上周公开市场净投放1300亿元,货币市场利率上行,短、长端国债收益率下行。股市方面,北上资金转净流入,融资资金转净卖出,重要股东减持规模增加,宽基ETF均为净申购,新成立基金规模增加,股市整体流动性改善。从投资者偏好来看,北上资金大幅买入电子、医药生物、非银金融等,融资净买入医药生物和交通运输;上证50ETF和新能源&智能汽车ETF申购较多,消费ETF小幅赎回。海外市场风险偏好改善,美元指数持续回落,美债收益率继续下行。

核心观点

⚑新增社融增速转负,年内或将延续。2021年3月新增社融累计同比增速从前期的16.19%转负,至-7.55%。另外,3月银行超储率约1.5%,处于历史中等水平,从我们此前定义的超额流动性指标来看,在去年的高基数下,3月超额流动性同比转负,根据超额流动性对社融的领先作用,2021年未来阶段新增社融增速大概率延续负增长的状态。4月以来央行公开市场操作延续不松不紧,以观望和对冲到期为主。在当前信用紧缩环境下,央行进一步收紧货币政策的概率不大;且目前通胀压力主要集中在PPI端,CPI的上行相对温和,短期货币政策对通胀进行干预的概率较低。因此,综合来看,宏观流动性短期有望保持在目前相对平衡的状态。

⚑ 上周(4月12日-4月16日)为维护银行体系流动性合理充裕,央行公开市场逆回购净投放100亿元,同时开展1500亿元MLF操作,同期1000亿元MLF到期;另外开展700亿元国库现金定存,共净投放1300亿元。

⚑ 货币市场利率上行,短、长端国债收益率下行,同业存单发行规模扩大,发行利率涨跌不一。截至4月16日,R007上行24.1bp,DR007上行19.5bp,1年期国债收益率下行6.2bp,10年期国债收益率下行4.9bp,同业存单发行规模增加1102.0亿元,1M/6M同业存单利率上行,3M下行。

⚑ 股市方面,A股市场流动性改善,招商A股流动性指数为3.37。北上资金回流,净流入247.1亿元;融资余额下降,融资资金净卖出62.8亿元;ETF净流入202.3亿元;新成立偏股类公募基金份额增加。重要股东净减持规模增加,公布的计划减持规模下降。

⚑从投资者偏好来看,陆股通净买入规模较高的行业有电子、医药生物、非银金融等,净卖出规模较高的行业是电气设备和交通运输;融资资金买入较多的为医药生物和交通运输,净卖出较多的包括非银金融、公用事业、农林牧渔等。个股方面,陆股通净买入京东方A最多,净卖出顺丰控股最高;融资客大幅加仓宁德时代,卖出较多的为东方财富。宽指ETF均为净申购,其中上证50ETF申购最多;行业ETF以净申购为主,其中新能源&智能汽车ETF申购较多;消费ETF赎回较多;净申购最高的为华夏上证50ETF;净赎回最高的为华宝中证银行ETF。

⚑ 海外市场方面美元指数回落,短端美债收益率与前期持平,长端美债收益率下行,人民币相对美元升值。具体地,VIX指数下降0.44至16.25。美债1年期收益率与前期持平,10年期收益率下行8.0bp。美元指数下降0.64bp。人民币外汇指数下降0.18点。

⚑ 风险提示:经济数据低于预期;政策超预期收紧

01

流动性专题

※ 新增社融增速转负,年内大概率延续

3月新增社融和人民币信贷均回落,新增社融增速转负:3月新增社融3.34万亿元,前值1.71万亿元,同比少增1.84万亿元;新增人民币信贷2.73万亿元,前值1.36万亿,同比少增1200亿元。社融存量增速回落明显,较前期下降1%至12.3%;新增社融累计同比增速从前期的16.19%转负,至-7.55%。

从社融结构来看,人民币贷款、非标融资、直接融资同比均少增,其中企业债券和未贴现承兑汇票是重要拖累:发放给实体经济的人民币贷款为2.75万亿元,同比少增2885亿元。非标融资合计减少4129亿元,同比变化-6338亿元,委托贷款、信托贷款及未贴现承兑汇票均减少,未贴现承兑汇票同比变化-5115亿元。直接融资中,企业债券同比少增6396亿元,降幅扩大;政府债券同比少增3214亿元。

从不同部门信贷结构来看,企业部门中长期贷款同比继续增加,新增企业票据融资和短贷同比继续下滑;居民部门短贷和中长期贷款同比都多增。企业部门票据融资少增3600亿元;企业短贷同比少增5004亿元;企业中长期贷款同比多增3657亿元,连续第13个月同比多增。居民短贷同比多增98亿元,中长期贷款同比多增1501亿元,居民购房需求仍比较旺盛。

另外,3月银行超储率约1.5%,处于历史中等水平,环比改善(2月为1.06%);从我们此前定义的超额流动性指标来看,在去年的高基数下,3月超额流动性同比转负,根据超额流动性对社融的领先作用,2021年未来阶段新增社融增速大概率延续负增长的状态。4月以来央行公开市场操作延续不松不紧,以观望和对冲到期为主,其中MLF小幅净回笼61亿元。在当前信用紧缩环境下,央行进一步收紧货币政策的概率不大;并且从通胀情况来看,目前通胀压力主要集中在PPI端,CPI的上行相对温和,短期货币政策对通胀进行干预的概率较低。因此,综合来看,宏观流动性短期有望保持在目前相对平衡的状态。

02

监管动向

03

货币政策工具与资金成本

上周(4月12日-4月16日)公开市场净投放1300亿元。为维护银行体系流动性合理充裕,央行开展逆回购500亿元,同期有400亿元央行逆回购到期,同时开展1500亿元MLF操作,对4月15日MLF到期1000亿元和4月25日TMLF到期561亿元的续做,意味着4月MLF总体小幅净回笼61亿元。另外开展700亿元国库现金定存。未来一周将有500亿元逆回购到期。

货币市场利率上行,R007与DR007利差扩大;短、长端国债收益率下行,期限利差扩大。截至4月16日,R007为2.17%,较前期上行24.1bp,DR007为2.17%,较前期上行19.5bp,两者利差扩大4.6bp至0.00%。1年期国债到期收益率下降6.2bp至2.53%,10年期国债到期收益率下降4.9bp至3.16%,期限利差扩大1.3bp至0.63%。

同业存单发行规模扩大,发行利率涨跌不一。4月12日-4月16日,同业存单发行725只,较上期增多105只;发行总规模5474.5亿元,较上期增多1102.0亿元;截至4月16日,1个月、3个月和6个月发行利率分别较前期变化6.4bp、-0.5bp、1.8bp至2.52%、2.81%、3.04%。

04

股市资金供需

(1)资金供给

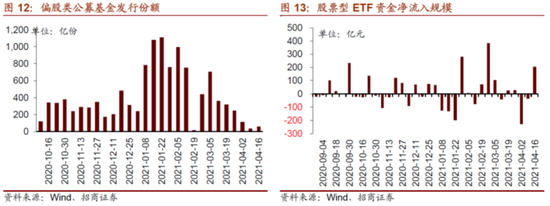

资金供给方面,4月12日-4月16日,新成立偏股类公募基金60.7亿份,较前期增多22.2亿份。股票型ETF较前期净流入,对应净流入202.3亿元。融资余额下降,全周整个市场融资净卖出62.8亿元,截止4月16日,A股融资余额为15085.7亿元。陆股通资金本周净流入,当周净流入规模为247.1亿元。

(2)资金需求

资金需求方面,4月12日-4月16日,IPO融资金额回落至116.0亿元,共有10家公司进行IPO发行,未来一周将有13家公司进行IPO发行,计划募资规模115.9亿元。重要股东净减持规模扩大,净减持25.2亿元;公告的计划减持规模62.5亿元,较前期下降。

限售解禁市值为538.9亿元(首发原股东限售股解禁159.9亿元,首发一般股份解禁144.0亿元,定增股份解禁226.5亿元,其他8.5亿元),较前期大幅上升。未来一周解禁规模上升至902.5亿元(首发原股东限售股解禁421.2亿元,首发一般股份解禁1.0亿元,定增股份解禁480.0亿元,其他0.3亿元)。

05

投资者情绪

4月12日-4月16日,当周融资买入额为2664.4亿元;截止4月16日,占A股成交额比例为7.9%,较前期下降,投资者交易活跃度减弱,股权风险溢价上升。

06

投资者偏好

(1)陆股通

4月12日-4月16日,陆股通资金净流入247.1亿元。行业偏好上,电子、医药生物、非银金融这三个行业净买入规模较高,买入金额分别为51.7亿元、45.4亿元、34.2亿元。净卖出规模较高的行业是电气设备和交通运输行业。个股方面,净买入规模较高的主要包括京东方A(+22.4亿元)、兴业银行(+14.8亿元)、中国中免(+14.3亿元)等;净卖出规模较高的主要包括顺丰控股(-13.1亿元)、隆基股份(-11.8亿元)、华友钴业(-6.1亿元)等。

(2)融资交易

4月12日-4月16日,融资资金净流出62.8亿元。具体来看,本周融资资金买入医药生物(+9.7亿元)、交通运输(+4.2亿元)、钢铁(+2.1亿元)等行业,净卖出非银金融(-22.1亿元)、公用事业(-9.3亿元)、农林牧渔(-9.1亿元)等行业。个股方面,融资净买入规模较高的为宁德时代(+14.2亿元)、恒瑞医药(+10.9亿元)、兴业银行(+6.3亿元)等;融资净卖出规模较高的包括东方财富(-6.6亿元)、贵州茅台(-3.9亿元)、深科技(-3.8亿元)等。

(3)ETF净申购赎回

4月12日-4月16日,ETF净申购,当周净申购69.9亿份,宽指ETF均为净申购,其中上证50ETF申购最多;行业ETF以净申购为主,其中新能源&智能汽车ETF申购较多;消费ETF赎回较多;具体的,沪深300ETF净申购13.8亿份;创业板ETF净申购1.8亿份;中证500ETF净申购7.9亿份;上证50ETF净申购17.5亿份。行业方面,信息技术ETF净申购3.8亿份;消费ETF净赎回1.1亿份;医药ETF净赎回0.1亿份;券商ETF净申购0.8亿份;金融地产ETF净申购1.1亿份;军工ETF净申购1.5亿份;原材料ETF净申购1.0亿份;新能源&智能汽车ETF净申购4.9亿份。

4月12日-4月16日,股票型ETF净申购规模最高的为华夏上证50ETF(+16.9亿份),华泰柏瑞沪深300ETF(+8.8亿份)净申购规模次之;净赎回规模最高的为华宝中证银行ETF(-1.7亿份),国泰中证全指证券公司ETF(-1.4亿份)次之。

07

外汇市场

4月12日-4月16日,美元指数回落,人民币相对美元升值。截止4月16日,美元指数收于91.54,较前期(4月11日)下降0.64点,人民币汇率指数较前期下降0.2点收于96.4点,美元兑人民币中间价、即期汇率、离岸汇率均下降,分别为6.53、6.52、6.53,人民币升值。

另外,美元兑港币汇率有所回落,港币相对美元有所升值。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

美联储主席鲍威尔表示美国经济增长有望加速,但仍面临新冠疫情风险;美联储正在努力研究数字货币,但尚未做出决定,数字货币可能能带来好处,但涉及一系列“微妙、复杂”的问题;2008年金融危机重演的可能性“非常低”,过快重启经济是复苏的“主要风险”;现在看来,庞大的联邦赤字并不会导致通货膨胀;美联储将支持经济,直到复苏完成,的确希望通胀在一段时间内“适度”高于2%;在2022年年底之前加息的可能性非常小;预计将在加息前开始减少购债规模。美联储布拉德表示预计美国2021年经济增速为6.5%;现在考虑缩减购债规模还为时过早,但美联储已经制定了路线图;成功让75%的美国人接种疫苗将是新冠危机即将结束的信号,这也是美联储考虑缩减购债计划的必要条件。欧洲央行行长拉加德:美国的财政应对措施将使欧洲GDP在中期内提高0.3%,美国对欧元区通胀的溢出效应为0.15%,该效应将主要影响2022年;衡量通货膨胀是欧洲央行在听证会上表达的主要担忧之一。欧洲央行金多斯表示将继续随时准备适当调整所有工具,政策提前退出的风险高于维持措施的风险,欧盟复苏基金的“根本重要性”没有被推迟。

(2)利率

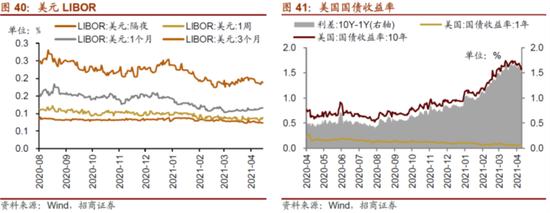

4月12日-4月16日,短端美债收益率与前期持平,长端美债收益率下行,利差缩小。美国1年期国债与前期持平,保持在0.06%,10年期国债收益率下行8.0bp至1.59%,利差缩小8.0bp至1.53%,截止4月16日,美元LIBOR以上涨为主,隔夜LIBOR下降0.20bp,1周LIBOR上升0.13bp,1个月LIBOR上升0.46bp,3个月LIBOR上升0.08bp。

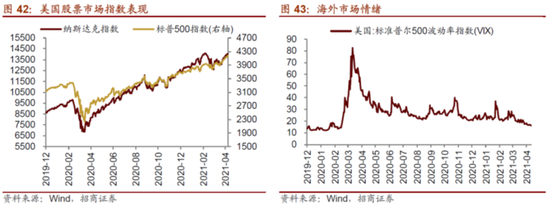

(3)海外市场情绪

上周VIX指数回落,全周较前期(4月11日)下降0.44点至16.25,市场风险偏好改善。上周标普500指数上涨1.37%,纳斯达克指数上涨1.09%。上周美国疫苗接种继续有序进行,同时数据显示美国经济活动加速至温和增长阶段,就业增长有所回升,美国经济正在复苏,致使美股道指、标普500指数续刷新高。