恆瑞醫藥經營性現金流縮減一成 證金公司一季度減倉3000萬股

最近持倉“藥茅”恆瑞醫藥(600276.SH)的投資者日子並不是那麼好過。

4月19日晚間,恆瑞醫藥公佈了2020年年報和2021年一季報,雖然營收和淨利潤均維持兩位數增長,但經營現金流卻同比大幅下滑超過一成,背後正是人力成本的大幅上漲;另一方面,銷售費用佔營收之比仍超過三分之一。

另一方面,證金公司大幅減持超過3000萬股,也讓人對恆瑞前景產生擔憂。目前恆瑞股價已經跌破劉彥春、鄔傳雁等明星基金經理在2020年下半年的加倉價,受惠於老齡化的“藥茅”,未來是否還有機會翻身呢?

4月20日恆瑞醫藥跌2.17%,報收80.31元,從年初高位回調幅度超過三成。

經營現金流跌一成,銷售費用逼近百億

雖然營收和淨利的增速都逼近20%,然而從合併現金流量表來看,恆瑞醫藥的經營狀況並不樂觀。

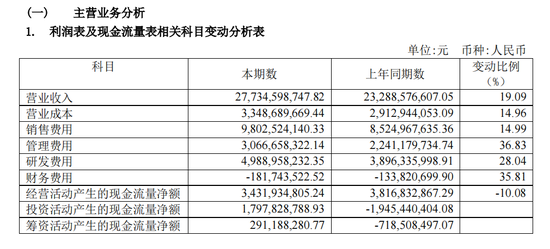

恆瑞醫藥2020年實現營業總收入277.35億元,歸屬於母公司股東的淨利潤達到63.28億元,分別同比增長19.09%和18.78%,實現每股收益1.19元。“經營活動產生的現金流量淨額”爲34.31億元,同比下滑10.08%,跟收入和利潤變化並不一致,對此恆瑞醫藥並未在年報當中詳細說明原因。

合併現金流量表顯示,“銷售商品、提供勞務收到的現金”爲241.56億元,同比增速僅僅爲3.76%,這遠遠不如營業收入19%的增速,對此恆瑞醫藥並未作出任何解釋。在現金流出方面,變化最大的則是“支付給職工及爲職工支付的現金”爲56.28億元,同比增長達到了43.2%,對人力成本的大幅提升,恆瑞醫藥也並未作出任何解釋。

2020年底恆瑞醫藥在職員工的數量合計爲28903人,由此可見人均薪酬逼近20萬元。2019年底在職員工的數量合計爲24431人。

國泰君安分析師丁丹表示,恆瑞醫藥業績主要受益於腫瘤線高增長,2020年腫瘤線收入152.68億元,同比增長44.37%。造影線、麻醉線、綜合線受到疫情不同程度影響,收入分別爲45.91億元、36.30億元、41.23億元,同比分別減少16.64%、增長12.40%、增長4.78%。

4月12日,財政部公告稱:“檢查發現,該公司(恆瑞醫藥)存在以下問題:一是2018年以非本公司發生的機票等報銷專家講課費、點評費、主持費,涉及金額108.80萬元。二是2018年以非本公司發生的機票及過路費、諮詢費、廣告費等發票列支公司員工福利獎勵支出,涉及金額214.91萬元。三是所屬連雲港綜合二辦2018年以非本單位發生的過橋過路費發票報銷辦事處銷售人員補貼、贈送客戶禮品、學術活動餐費等費用,涉及金額96.19萬元。財政部依法對江蘇恆瑞醫藥股份有限公司處以5萬元的罰款。”

2020年恆瑞醫藥銷售費用逼近百億元水平,達到98.03億元,同比增長14.99%,佔營業收入的35.34%;研發費用則大幅增加28.04%到49.89億元。

2021年第一季度,恆瑞醫藥營業總收入和歸屬於母公司股東淨利潤分別爲69.29億元和14.97億元,分別同比增長25.37%和13.77%。其中經營活動產生的現金流量淨額只有1.99億元,同比大降15.44億元,對此恆瑞解釋稱:“報告期支付的研發及材料款項增加”。

關於一季報,國泰君安分析師丁丹表示,2021年業績低於預期主要因爲研發投入同比增長62%至13.16億元,另有新增股權激勵費用1.86億元,剔除股權激勵費用影響,扣非歸母淨利增速達26.04%。

證金公司減持,跌破劉彥春鄔傳雁加倉價

恆瑞醫藥一季度遭遇了證金公司大幅度減持,也跌破了劉彥春和鄔傳雁等明星基金經理的加倉價格。

對恆瑞醫藥而言,相比年初高位股價已經下滑超過三成,而一季報的股東持倉也顯示,“中國證券金融股份有限公司”在2021年第一季度減持了3023.43萬股,一季度末持股還有4926.57萬股,佔總股本比例從2020年底的1.49%下降到0.92%。

公開信息顯示,劉彥春管理的景順長城新興成長混合型證券投資基金(260108,下稱“景順成長”)在2020年第三季度和第四季度分別加倉879.73萬股和336.82萬股恆瑞醫藥,2020年底持有2164.81萬股,佔基金淨值的6.14%,是景順成長的第六大重倉股;鄔傳雁管理的泓德豐潤三年持有期混合(008545)則在這兩個季度分別加倉143.62萬股和245.95萬股,2020年底持有1015.94萬股,佔基金淨值的8.97%,是第二大重倉股。

不過截至發稿,上述兩家基金還沒有披露一季報。2020年下半年,恆瑞醫藥股價(前復權)波動區間在85元到117元之間,這也是明星基金經理們的加倉價格區域。

按照2020年每股收益1.19元計算,當前恆瑞醫藥市盈率達到了68倍的水平,可見上述兩位明星基金經理加倉恆瑞醫藥,多數加倉價位都是市盈率70倍以上的水平。

玄甲金融CEO林佳義向第一財經記者表示,恆瑞醫藥等基金重倉股最近連續調整,緣於公募基金等抱團股無法繼續維持其泡沫所致。目前同類大而全的企業主要有恆瑞醫藥、中國生物製藥(01177.HK)、石藥集團(01093.HK),這三家估值差異巨大也間接說明恆瑞醫藥存在高估的情況,需要通過股價調整來完成估值修正。

“一隻股票50%的時間是高估,50%的時間是低估,難道50%的時間我們就不買了麼?而且幾乎無法判斷什麼股價纔是見頂或者見底,無論是恆瑞,還是茅臺,在A股都有唯一性,長期來看都值得繼續持有的。”關於恆瑞醫藥等白馬股的估值,深圳某基金經理向第一財經記者如是說。

深圳某基金公司投資總監向第一財經記者表示,公募基金經理的考覈注重長期表現,一般都是三到五年,也不希望基金經理因爲市場波動而改變自己的投資風格,投資自己最熟悉的行業公司,不斷深入研究纔是合理的辦法。甚至某些基金經理一旦貿然進入自己不熟悉的領域,無論是否實現盈利,在考覈上都是可能要扣分的。抱團股其實並非2020年獨有現象,只是抱團的方向會不斷變化,這也造成了基金的淨值波動,但對“基民”而言更應該重視長期表現。

“高成長就是個神話,沒有什麼高成長的。中國有高成長的公司,連續5年增長20%以上的這些企業的佔比大概就是1%。你要百裏挑一,你有這麼高的水平嗎?”中泰證券首席經濟學家李迅雷認爲,目前這一輪行情雖然還在調整當中,但所謂的熱門板塊、抱團板塊的估值水平還是偏高的。

即使有“藥茅”之稱的恆瑞醫藥,2020年的收入和利潤增速都跌破了20%的水平,近70倍市盈率的估值,未來能否維持高速增長?明星基金經理們的加倉能否最終解套?依然牽動着投資者的心。