哈藥股份去年淨利虧掉前三年總和 管理層薪酬仍持續攀升遭"問詢"

哈藥股份(600664,SH;昨日收盤價2.77元)主業連續兩年虧損,淨利潤持續下滑,但公司董事、監事和高級管理人員薪酬卻連續三年大幅增長,這一下一上的對比引發監管部門關注。

4月20日晚,上交所向哈藥股份發出問詢函。上交所要求公司說明是否已按照《上市公司治理準則》要求,建立公正、透明的選聘、績效評價標準和程序,以及有效的激勵與約束機制。

數據來源:記者整理視覺中國圖 楊靖製圖

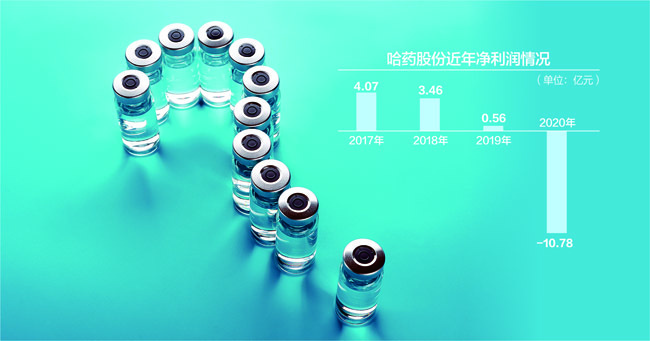

數據顯示,2020年,哈藥股份實現營收107.88億元,同比下降8.76%,歸母淨利潤虧損10.78億元,爲上市來淨利潤首次虧損,更是超過了2017至2019年淨利潤總和。

管理層薪酬大增引關注

4月20日晚,上交所向哈藥股份發出問詢函,《每日經濟新聞》記者梳理發現,上交所連發9問主要集中在公司經營和財務問題。

公司在淨利潤持續下滑,且主業連續兩年虧損的情況下,管理層薪酬連續大幅增長,引發上交所重點關注,要求公司補充披露管理層定薪及考覈制度,並對比同行可比上市公司,說明薪酬水平的合理性,是否與公司經營狀況相匹配。

根據年報,2017~2019年,哈藥股份歸母淨利潤分別爲4.07億元、3.46億元、5581.21萬元,2020年歸母淨利潤則虧損10.78億元,爲上市來首次虧損,且直接超過2017至2019年淨利潤總和。

上交所指出,2018~2020年,哈藥股份管理層獲得的稅前報酬總額分別爲987萬元、1922萬元和2211萬元,呈現大幅增長趨勢。在公司淨利潤持續下滑的情況下,管理層薪酬緣何連續大幅增長?

針對上述情況,上交所要求公司說明是否已按照《上市公司治理準則》要求,建立公正、透明的選聘、績效評價標準和程序,以及有效的激勵與約束機制。

此外,哈藥股份工業板塊連續多年呈下滑態勢,2020年,抗感染抗病毒藥收入下降31.5%,心腦血管和抗腫瘤藥收入分別下降24.49%和41.83%。上交所要求公司說明各細分領域收入下滑原因,其收入變動、毛利率水平及變動的合理性。

2020年公司銷售人員同比減少142人,但銷售費用卻同比增長24.83%,廣告宣傳費、辦公差旅費和業務招待費同比分別增長85%、20%和50%。上交所也要求哈藥股份說明上述費用大幅增長的原因。

哈藥股份持續上升的資產負債率也受到了上交所關注,近三年公司資產負債率分別爲47.22%、52.47%和66.33%,期末短期借款16.34億元,同比增長206%。上交所要求公司說明增加債務規模的原因,償付安排及是否存在債務風險。

去年淨利潤鉅虧超10億

2020年年報顯示,哈藥股份實現營收107.88億元,同比下降8.76%,歸母淨利潤虧損10.78億元,同比下降2030.94%。

根據財報,哈藥股份的主營業務按照行業分爲工業和商業兩大類,按照品類則可分爲保健品、抗病毒抗感染、感冒藥、心腦血管、消化系統、抗腫瘤、其他七大類,品類衆多。

爲什麼會突然出現鉅額虧損,哈藥股份在2020年年報中歸咎於集採和疫情影響。

年報中提到,隨着帶量採購推進的深入,納入帶量採購目錄的品種種類增多,部分地區性帶量採購擴容,促使部分常用性腫瘤用藥價格大幅壓縮。

同時,受疫情影響,部分感冒類產品被過渡盲從,導致部分產品原料價格暴漲。這些影響均使得醫藥行業的平均利潤率下降。有關部門對藥品價格的控制和調整將使公司產品面臨一定的壓力,從而導致部分產品毛利空間壓縮。

值得注意的是,在2018年由哈藥股份斥資3億美元投資的GNC(健安喜)進入破產重整,也直接影響了公司業績,哈藥股份對GNC可轉換優先股的應收股利計提減值準備1.71億元,同時對GNC可轉換優先股剩餘賬面餘額全額確認公允價值變動損失。

公司2020年向關聯人GNC購買商品金額合計2460萬元,並預計2021年全年向GNC購買商品、支付特許權使用費合計不超過2億元,而保健品業務銷售收入下滑58.06%也引發了上交所關注。