八馬茶業巧改行業分類衝創業板 關聯採購佔比高同行

聯姻多家泉州富豪的八馬茶業,正通過IPO的方式造富。

4月15日,八馬茶業股份有限公司(下稱“八馬茶業”)公佈了招股書,擬登陸創業板。資料顯示,八馬茶業在新三板掛牌時的行業分類爲“精製茶製造業”,此行業分類不符合創業板定位。在新發布的招股書中,八馬茶業將自己的行業分類改爲零售業。值得關注的是,擬IPO的同行中國茶葉的採購模式、銷售模式與八馬茶業高度相似,可中國茶葉將自己定位爲“精製茶製造業”,擬登陸的是主板。八馬茶業改變自身行業定位是否具有合理性,還有待公司進一步解釋。

巧“改”行業分類衝創業板

數據顯示,福建泉州盛產服裝企業,消費者耳熟能詳的安踏、喬丹體育,七匹狼、特步、匹克、九牧王、富貴鳥、貴人鳥等體育服裝企業,皆是“泉州製造”。因服裝企業陸續上市,泉州也成爲富豪頻出的福地,如安踏體育實控人丁世忠的身價超過100億美元(數據來自福布斯中國發布的2021年中國富豪榜)。

有趣的是,在福建泉州,有一家茶企聯姻了多位泉州富豪,還計劃IPO造富,這家企業便是八馬茶業。

招股書顯示,八馬茶業的主營業務是茶及相關產品的研發設計、標準輸出及品牌零售業務,產品覆蓋烏龍茶、黑茶、紅茶、綠茶、白茶、黃茶、再加工茶等全品類茶葉以及茶具、茶食品等相關產品。公司實控人爲王文彬、王文禮、王文超、陳雅靜及吳小寧。其中,王文彬、王文禮、王文超爲兄弟關係,陳雅靜爲王文彬的配偶,吳小寧爲王文禮的配偶,五位實控人在股票發行前共持有公司62.8%的股份。

以茶爲生的八馬茶業很有富豪緣。招股書顯示,王文彬、陳雅靜之女王佳琳的配偶爲周士淵,周士淵之父爲福建七匹狼實業股份有限公司的實控人周永偉;王文彬、陳雅靜之子王焜恆的岳父丁世忠,系安踏體育的實控人;王文彬、陳雅靜之女王佳佳的配偶高力,是高力集團實控人。

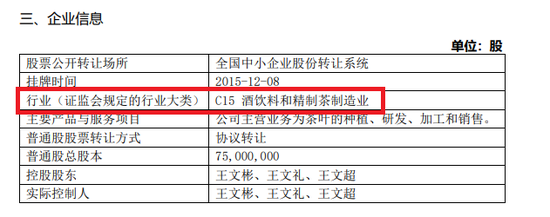

此次IPO,八馬茶業計劃公開發行股票不超過2580萬股,募資不超過6.83億元,擬登陸的是創業板。此前,八馬茶業曾掛牌新三板。據新三板年報,八馬茶業將自己的行業定位爲“C15 酒飲料和精製茶製造業”。

來源:八馬茶業在新三板公開的年報信息

根據《深圳證券交易所創業板企業發行上市申報及推薦暫行規定》 第4條規定,如果八馬茶業將自己定位爲“C15 酒飲料和精製茶製造業”,不符合創業板定位。

來源:《深圳證券交易所創業板企業發行上市申報及推薦暫行規定》

在最新的招股書中,八馬茶業把自己歸爲零售業。招股書顯示,根據《上市公司行業分類指引》(2012年修訂),公司所處行業爲“F52 零售業”;根據《國民經濟行業分類》(GB/T4754-2017),公司所處行業爲“F522 食品、飲料及菸草製品專門零售”。

八馬茶業將自己歸爲零售業的理由是業務模式兼具茶行業及零售行業的特徵。茶行業特徵的表現是公司以定製採購爲主,2018-2020年,公司定製採購的成品茶佔主營業務收入的比例分別爲52.63%、60.05%及54.31%。零售行業特徵的表現爲,公司通過“直營+加盟”、“線上+線下”的全渠道銷售體系統一對外銷售產品。

但八馬茶業將自己歸爲零售業還存在着一定分歧。擬IPO茶企—中國茶葉同樣以採購成品爲主,2017-2019年、2020年上半年,中國茶葉對外採購精製茶(《經濟大辭典》:精製茶與成品茶含義相同,皆指毛茶經過精製加工後的產品統稱。)金額合計爲5.62億元、5.31億元、6.42億元和2.53億元 ,分別佔當期原材料採購總額的73.94%、56.73%、65.31%和71.06%。中國茶葉也採用全渠道銷售模式,包含“直營+加盟”、“線上+線下”等。但中國茶葉將自己的行業分類歸爲“C15 酒、飲料和精製茶製造業”,擬登陸的是主板。

資料顯示,近期擬IPO的另一家企業瀾滄古茶也將自己行業分類歸爲“C15 酒、飲料和精製茶製造業”,擬登陸的也是主板。那麼,八馬茶業改變自身行業分類是否合理?

關聯採購佔比超同行

與同行相比,八馬茶業還存在關聯採購金額佔比高等問題。招股書顯示,2018-2020年,八馬茶業關聯採購金額分別爲3931.88萬元、7259.48萬元和4848.6萬元,分別佔當期營業成本的11.81%、15.32%和8.56%。中國茶葉2017-2019年、2020年上半年關聯採購金額佔期營業成本的比例分別爲6.46%、3.94%、3.61%、2.33%;瀾滄古茶報告期內向關聯方採購商品的金額可以忽略不計。

在IPO實務中,關聯採購金額佔比較高容易滋生利益輸送風險。八馬茶業在招股書中,並沒有披露關聯採購的單價等具體信息,故無法判斷關聯交易價格是否公允。

但值得關注的是,八馬茶業2018年度和2019年度第一大供應商福建武記茶業有限公司(下稱“福建武記”)便是八馬茶業的關聯方。2021年2月前,八馬茶業控股股東、實際控制人王文彬、王文禮及王文超之表弟蔡澤凌曾持有福建武記50%股權的企業。2018-2020年,八馬茶業從福建武記採購商品的金額分別爲2318.33萬元、4366.48 萬元和1994.2萬元,分別佔當期採購總額的6.45%、8.37%、3.52%。

八馬茶業的銷售費用率也高於同行。招股書顯示,2018年-2020年,八馬茶業的銷售費用率分別爲37.3%、35.02%、34.61%;瀾滄古茶、中國茶葉、天福三家茶企的銷售費用率均值分別爲19.79%、20.72%、21.27%。八馬茶業稱,公司線下直營渠道收入佔比在30%以上,較瀾滄古茶、中國茶葉更高,八馬茶業員工結構中銷售人員佔比爲77.21%,同樣高於瀾滄古茶、中國茶葉,因此八馬茶業銷售費用率高於同行。

對比發現,八馬茶業較同行更依賴營銷。此次IPO,在6.83億元的募集資金中,八馬茶業計劃使用3.03億元用於用於營銷網絡建設項目,繼續加大營銷力度。

招股書顯示,報告期內,八馬茶業的多位董事和重要高管發生變動。2019年8月7日,李建光因個人原因辭去八馬茶業董事職務;2019年10月8日,曾德雄因個人原因辭職公司獨立董事職務;2020年8月4日,吳慶祥辭去董事會祕書職務,改由龔政擔任八馬茶業董祕。

A股上市公司中,董事會祕書的作用十分關鍵,其對外負責公司信息披露、投資者關係管理;對內負責股權事務管理、公司治理、股權投資、籌備董事會和股東大會,保障公司規範化運作等事宜。在衝刺IPO的關鍵階段,八馬茶業多名董事及至關重要的董祕離職,引人遐想。