吉宏股份一季报:销售费用同比大增161.5% 陆股通已加仓

4月22日,吉宏股份(002803,SZ)发布2021年一季报和2020年年报。今年一季度,吉宏股份实现营业收入约11.8亿元,同比增长81.48%;实现归属于上市公司股东的净利润约0.92亿元,同比增长24.59%。

《每日经济新闻》记者注意到,吉宏股份的归母净利润增速低于营业收入增速的重要原因是吉宏股份今年一季度的营销费用增长较快。

此外,今年一季度,吉宏股份前十大股东中香港中央登记结算有限公司持股增长,其余股东持股数未发生变化。

“精准营销广告业务”营收降幅较大

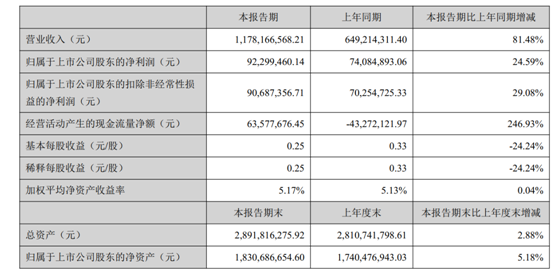

分业务构成看,2021年一季度,吉宏股份的精准营销跨境电商业务(To C端)实现营业收入约6.35亿元,同比增长135.08%;包装业务实现营业收入约4.92亿元,同比增长77.78%;精准营销广告业务(To B端)实现营业收入约0.40亿元,同比下降60.47%。

值得注意的是,上述业务中“精准营销广告业务”营业收入降幅较大。吉宏股份在同日发布的2020年年报中对该业务的前景展望并不看好。

图片来源:吉宏股份2021年一季报截图

吉宏股份表示:“中国广告市场流量红利逐步消退已是大势所趋,在营销工具化发展趋势的影响下,广告主的预算分配也会更多地向营销运营和内容营销分配转移,预计未来几年中国移动广告增速将继续呈现缓慢下降趋势。”

2020年度,吉宏股份也出售了以广告代理业务为主的全资子公司北京龙域之星科技有限公司的全部股权。对于出售的目的,吉宏股份表示:“以不断优化业务结构及内部资源配置,提升整体管理运营效能,同时消除其商誉减值风险。”

相应的,吉宏股份在2020年年报中称:“未来公司拟以电商及包装业务为持续增长引擎,调整精准营销广告业务为国内电商市场的拓展提供服务,专注国内电商业务营销方案的策划、营销渠道的完善及营销推广体系的建设。”

《每日经济新闻》记者注意到,从营业收入和营业总成本角度看,2021年一季度,吉宏股份营业总成本同比增速为88.72%,高于营业收入增速约7个百分点。这也是导致一季度吉宏股份净利润增速远低于营业收入增速的主要原因。

在吉宏股份的营业总成本中增速最快的为销售费用,今年一季度吉宏股份的销售费用约为3.15亿元,同比增长约161.5%。

对于销售费用的增长,吉宏股份在一季报中解释称:“主要系本期电商业务营业收入较上年同期增加及电商业务的广告费支出占电商业务营业收入的比例较高,本期电商收入增长,电商广告费相应增加;本期及上年同期已按新收入准则将原在销售费用中列报的运费和包装费调整到营业成本中列报。”

一季度陆股通加仓

Wind数据显示,相比于2020年底,截至3月31日,吉宏股份前十大股东中的香港中央结算有限公司(陆股通)持股数增加了约121万股,其他股东的持股数未有变化。

图片来源:wind截图

据Wind数据,截至4月21日,通过陆股通持有吉宏股份最大的公司为摩根大通经纪,总计持有吉宏股份约378万股,市值约1.1亿元。同时,一季度摩根大通经纪通过陆股通对吉宏股份的持股数量也有较大幅度的上升。

记者注意到,不少卖方研究机构对吉宏股份业务表示看好。华西证券在其研究报告中认为,结合吉宏股份的人才团队、大数据中台和管理层智慧形成的团团厚雪,吉宏股份有能力在互联网精准营销的长坡上滚出一个巨大的雪球。

华安证券在其研究报告中认为,吉宏股份的跨境电商的优势在于“精准定位+精准营销”,“我们认为,SaaS自建站模式运作灵活,规则限制少,受益于二类电商的迅猛发展,来自卖家的开店需求持续提升。借助公司多年跨境电商业务积累的销售数据、营销经验、供应链优势,向更高利润的平台型提供商角色转变则是水到渠成。如果说公司自建产品单页的跨境电商模式是1.0版本,那么公司打造跨境电商SaaS服务平台就是2.0版本,有望进一步扩宽公司未来的成长边界。”

此处,华安证券提及的SaaS服务平台是吉宏股份开发的跨境电商服务平台。吉宏股份在2020年年报中称2021年的主要工作任务之一是:“建设面向东南亚及其他小语种国家的跨境电商SaaS服务平台,提供包括供应链服务、商城建设、广告智能投放、跨境支付、仓储物流等全链路一站式跨境电商解决方案,助力国内外中小卖家、品牌卖家、社交媒体博主将更多高质量、高性价比的产品销售至亚洲地区。”

此外,吉宏股份在2020年年报中表示:“东南亚电商市场初步发展阶段,大众消费需求以刚需及性价比为主,公司充分把握行业发展初期当地的流量红利和人口红利,主要精选高性价比、消费频次高的组合消费品出口,快速占领市场份额的同时,以复制营销模式方式进行销售区域拓展。”