吉宏股份一季報:銷售費用同比大增161.5% 陸股通已加倉

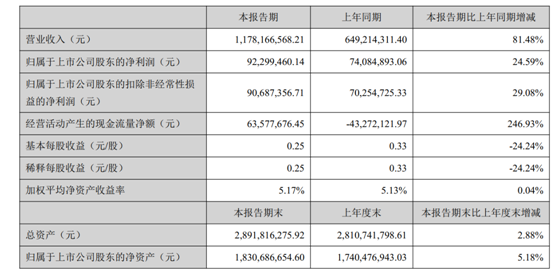

4月22日,吉宏股份(002803,SZ)發佈2021年一季報和2020年年報。今年一季度,吉宏股份實現營業收入約11.8億元,同比增長81.48%;實現歸屬於上市公司股東的淨利潤約0.92億元,同比增長24.59%。

《每日經濟新聞》記者注意到,吉宏股份的歸母淨利潤增速低於營業收入增速的重要原因是吉宏股份今年一季度的營銷費用增長較快。

此外,今年一季度,吉宏股份前十大股東中香港中央登記結算有限公司持股增長,其餘股東持股數未發生變化。

“精準營銷廣告業務”營收降幅較大

分業務構成看,2021年一季度,吉宏股份的精準營銷跨境電商業務(To C端)實現營業收入約6.35億元,同比增長135.08%;包裝業務實現營業收入約4.92億元,同比增長77.78%;精準營銷廣告業務(To B端)實現營業收入約0.40億元,同比下降60.47%。

值得注意的是,上述業務中“精準營銷廣告業務”營業收入降幅較大。吉宏股份在同日發佈的2020年年報中對該業務的前景展望並不看好。

圖片來源:吉宏股份2021年一季報截圖

吉宏股份表示:“中國廣告市場流量紅利逐步消退已是大勢所趨,在營銷工具化發展趨勢的影響下,廣告主的預算分配也會更多地向營銷運營和內容營銷分配轉移,預計未來幾年中國移動廣告增速將繼續呈現緩慢下降趨勢。”

2020年度,吉宏股份也出售了以廣告代理業務爲主的全資子公司北京龍域之星科技有限公司的全部股權。對於出售的目的,吉宏股份表示:“以不斷優化業務結構及內部資源配置,提升整體管理運營效能,同時消除其商譽減值風險。”

相應的,吉宏股份在2020年年報中稱:“未來公司擬以電商及包裝業務爲持續增長引擎,調整精準營銷廣告業務爲國內電商市場的拓展提供服務,專注國內電商業務營銷方案的策劃、營銷渠道的完善及營銷推廣體系的建設。”

《每日經濟新聞》記者注意到,從營業收入和營業總成本角度看,2021年一季度,吉宏股份營業總成本同比增速爲88.72%,高於營業收入增速約7個百分點。這也是導致一季度吉宏股份淨利潤增速遠低於營業收入增速的主要原因。

在吉宏股份的營業總成本中增速最快的爲銷售費用,今年一季度吉宏股份的銷售費用約爲3.15億元,同比增長約161.5%。

對於銷售費用的增長,吉宏股份在一季報中解釋稱:“主要系本期電商業務營業收入較上年同期增加及電商業務的廣告費支出佔電商業務營業收入的比例較高,本期電商收入增長,電商廣告費相應增加;本期及上年同期已按新收入準則將原在銷售費用中列報的運費和包裝費調整到營業成本中列報。”

一季度陸股通加倉

Wind數據顯示,相比於2020年底,截至3月31日,吉宏股份前十大股東中的香港中央結算有限公司(陸股通)持股數增加了約121萬股,其他股東的持股數未有變化。

圖片來源:wind截圖

據Wind數據,截至4月21日,通過陸股通持有吉宏股份最大的公司爲摩根大通經紀,總計持有吉宏股份約378萬股,市值約1.1億元。同時,一季度摩根大通經紀通過陸股通對吉宏股份的持股數量也有較大幅度的上升。

記者注意到,不少賣方研究機構對吉宏股份業務表示看好。華西證券在其研究報告中認爲,結合吉宏股份的人才團隊、大數據中臺和管理層智慧形成的團團厚雪,吉宏股份有能力在互聯網精準營銷的長坡上滾出一個巨大的雪球。

華安證券在其研究報告中認爲,吉宏股份的跨境電商的優勢在於“精準定位+精準營銷”,“我們認爲,SaaS自建站模式運作靈活,規則限制少,受益於二類電商的迅猛發展,來自賣家的開店需求持續提升。藉助公司多年跨境電商業務積累的銷售數據、營銷經驗、供應鏈優勢,向更高利潤的平臺型提供商角色轉變則是水到渠成。如果說公司自建產品單頁的跨境電商模式是1.0版本,那麼公司打造跨境電商SaaS服務平臺就是2.0版本,有望進一步擴寬公司未來的成長邊界。”

此處,華安證券提及的SaaS服務平臺是吉宏股份開發的跨境電商服務平臺。吉宏股份在2020年年報中稱2021年的主要工作任務之一是:“建設面向東南亞及其他小語種國家的跨境電商SaaS服務平臺,提供包括供應鏈服務、商城建設、廣告智能投放、跨境支付、倉儲物流等全鏈路一站式跨境電商解決方案,助力國內外中小賣家、品牌賣家、社交媒體博主將更多高質量、高性價比的產品銷售至亞洲地區。”

此外,吉宏股份在2020年年報中表示:“東南亞電商市場初步發展階段,大衆消費需求以剛需及性價比爲主,公司充分把握行業發展初期當地的流量紅利和人口紅利,主要精選高性價比、消費頻次高的組合消費品出口,快速佔領市場份額的同時,以複製營銷模式方式進行銷售區域拓展。”