天風宏觀:權益上不再繼續下調配置倉位 整體倉位保持標配或低配

4月大類資產配置策略(天風宏觀宋雪濤)

來源:雪濤宏觀筆記

權益:不再繼續下調配置倉位,整體倉位保持【標配或低配】;【標配】中證500;【標配或低配】滬深300;【低配】上證50;【標配】週期和金融,【標配或低配】消費和成長

債券:不再繼續上調配置倉位,維持利率債【標配】,維持轉債【標配】,下調信用債至【標配或低配】(中高等級信用債)

商品:維持【標配】農產品、【低配】貴金屬,工業品

做多人民幣匯率:維持【標配】

文:天風宏觀宋雪濤/聯繫人林彥

3月市場回顧

|

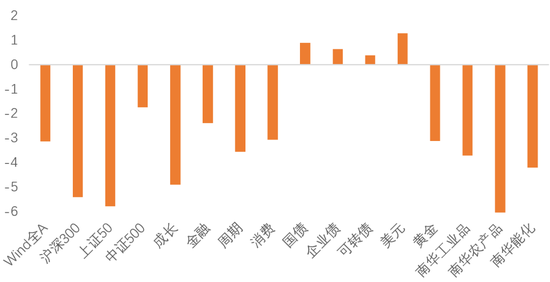

圖1:3月各類資產收益率(%) |

|

|

資料來源:Wind,天風證券研究所 |

權益市場:3月,海外流動性收緊的預期進一步加強,疊加國內信用環境也確認進入收緊階段,估值調整壓力繼續上升,權益市場全面回調。板塊上,估值低的金融回撤最少;週期部分回吐前期獲利;成長表現不佳;消費繼續調整但幅度收窄。我們年初以來建議降低消費和成長至【標配或低配】;建議降低大市值龍頭(上證50)至【低配】;建議【標配或高配】中盤股。以上配置策略目前爲止都表現較好。

|

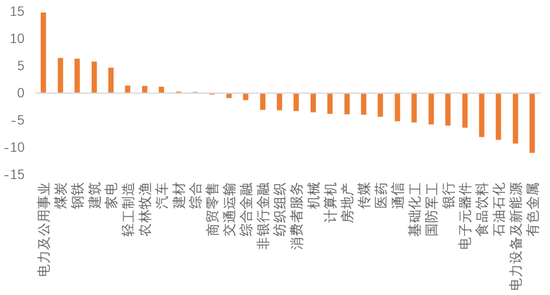

圖2:3月A股行業收益率(%) |

|

|

資料來源:Wind,天風證券研究所 |

債券市場:一季度經濟季調環比低於去年四季度,債券開始定價經濟拐點的臨近,市場槓桿偏好回升,三月利率債與信用債都表現較好。

商品市場:3月商品也出現了明顯的獲利回吐,跌幅與權益資產接近。能化品、工業品、農產品都錄的負收益。受美債實際利率上升的影響,黃金價格繼續回調,3月底現貨倫敦金收於1707.52美元/盎司附近。

外匯市場:3月美元指數延續反彈,美元對人民幣升值1.5%,人民幣兌一籃子貨幣震盪偏強。

4月宏觀環境與政策狀態

今年1季度實際GDP環比季調增速爲0.6%,自2011年有統計數據以來僅高於去年1季度,大幅低於去年4季度的3.2%。1-2月的經濟數據細節帶有明顯的短期衝擊(疫情反覆、極寒天氣、就地過年和財政滯後)痕跡。3月內需改善,外需走平,整體經濟較1-2月份有所回暖。“不急轉彎”基調下經濟復甦面臨的宏觀政策壓力尚不明顯,隨着短期不利因素的消退,經濟環比增速的第二個拐點將出現在今年2季度,但高度低於第一個高點;下半年,信用收縮和廣義政府債務減速將主導內需回落,份額回吐和海外復甦動力轉向服務業將引發出口邊際走弱,預計屆時經濟環比增速將轉向回落(詳見《經濟復甦的雙頭頂》)。

今年貨幣政策整體保持中性,市場利率圍繞政策利率波動。預計2季度政策適度偏緊,信用主動收縮;3季度隨着經濟回落,信用被動收縮。春節至今,央行保持中性貨幣政策操作,但資金需求較低,流動性偏松,二季度可能適度收緊,資金面維持緊平衡。

4月大類資產配置建議

|

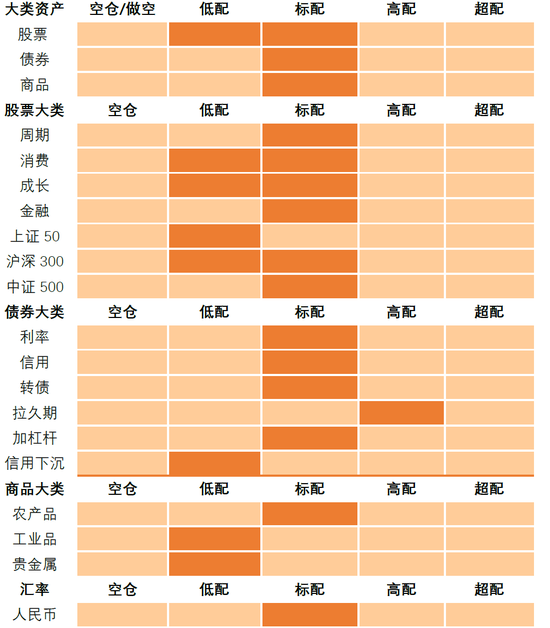

圖3:4月各類資產配置建議 |

|

|

資料來源:Wind,天風證券研究所 |

(1)權益:不再繼續下調配置倉位,整體倉位保持【標配或低配】;【標配】中證500;【標配或低配】滬深300;【低配】上證50;【標配】週期和金融,【標配或低配】消費和成長

Wind全A、中證500勝率與前期基本持平,目前分別處在52%和48%;上證50和滬深300的勝率也都維持在略低於中位數的水平上。經濟增速復甦處在下半場,中盤股在該階段的彈性略好於大盤股。大盤股和中盤股在衍生品市場上體現出來的情緒分化嚴重,中證500的基差處在80%左右的中高位置,而上證50和滬深300的基差水平都處在較低位置。

金融的勝率中高,週期勝率中性,消費和成長的勝率中性偏低。2季度金融(保險、銀行)絕對受益於經濟復甦,相對受益於信用趨緊。部分順週期(中游製造、上游原材料)行業的景氣度有望隨着全球進入補庫週期而提升,國內需求定價的週期性行業的(下游)訂單可能在二季度之後出現邊際回落。可選消費和服務業持續復甦但斜率緩慢,成長對超額流動性的反應更加敏感,板塊內可能有較高性價比和業績超預期的結構性機會。

Wind全A、中證500的風險溢價處於37%和47%分位,估值【中性偏貴】;上證50、滬深300的風險溢價升至15%與32%,估值【較貴】。風格方面,週期和成長的估值降至中性略便宜,金融和消費的估值回到中性。

配置策略:不再繼續下調配置倉位,維持權益【標配或低配】;【標配】中證500;【標配或低配】滬深300;【低配】上證50;【標配】週期和金融,【標配或低配】消費和成長。

(2)債券:不再繼續上調配置倉位,維持利率債【標配】,維持轉債【標配】,下調信用債至【標配或低配】(中高等級信用債)

利率債的勝率維持在中性水平。春節之後,央行維持中性貨幣操作,保持投放與回籠資金數量基本持平,資金供略大於求,市場利率略低於政策利率,流動性中性偏松。利率債後續將面臨通脹超調、債券供給等因素的影響,且信用主動收縮的趨勢較爲明確,二季度利率的波動可能加大。

高等級信用債的勝率目前中性偏低,低等級信用債受信用收縮的負面影響,經濟復甦位於頂部,信用風險需要具體行業具體分析。

風險溢價方面,期限利差處在中高分位;信用溢價降至中低分位;流動性溢價維持在中性偏低水平,流動性預期仍處在較高水平。市場對於貨幣政策迴歸正常化、流動性維持緊平衡的預期高度一致。債券市場的情緒較好,擁擠度回到中位數上方。

配置策略:不再繼續上調配置倉位,維持利率債【標配】,維持轉債【標配】,下調信用債(中高等級信用債)至【標配或低配】。

(3)商品:維持【標配】農產品、【低配】貴金屬,工業品

需求方面,美國疫苗已經接種超過2億劑(1.3億人),歐洲疫苗接種也在提速,歐美經濟復甦斜率顯著提升,美國在疫苗接種上目前仍大幅領先歐洲,美元中期大幅下降的概率不大。供給方面,全球原油儲備產能較爲充裕,OPEC+從4月開始增產,銅供需繼續維持錯配緊平衡的狀態。短期聯儲收緊流動性可能性較低,實際利率中期會繼續提升,大宗商品的金融屬性下降。從供求關係看,工業品仍處在牛市當中,但是在供給緩解預期和利率上升的概率較高的情況下,難出現單邊上漲的行情,勝率中性,賠率仍處在歷史低位。農產品勝率中性偏高,賠率處在較低水平。能化品風險溢價隨着原油的調整有所回升,目前仍處在中性偏低的位置(37%分位)。

貴金屬方面,美債實際利率短期小幅調整,但不改中長期隨着經濟復甦繼續向上的趨勢。黃金的勝率仍然不高,金銅比有所下降,已經回到中位數附近(48%分位)。黃金期貨非商業淨多頭持倉維持在40%分位左右,情緒【中性偏悲觀】。短期來看,黃金賠率中性,勝率低。

配置策略:維持【標配】農產品、【低配】貴金屬,工業品。

(4)做多人民幣匯率:維持【標配】

美歐實際利差目前處在中位數附近,波動較小,隨着歐洲疫情的逐漸改善和嚴格的防控政策逐漸放開,實際利率差可能進一步縮小。短期美元指數可能會下降到90附近。當前美元期貨的多頭倉位擁擠度上升至45%分位,多空力量平衡。

中美短期利差繼續下降但仍在較高水平,繼續貶值空間不大。隨着美元重新回落,人民幣勝率小幅提升。做多人民幣的交易擁擠度維持在較低位置(9%分位),多頭情緒保持【悲觀】。隨着國內經濟逐漸接近拐點,歐美進入復甦斜率較快的區間內,人民幣匯率短期沒有單邊趨勢,預計進入雙邊震盪。

配置策略:維持人民幣多頭策略【標配】。

風險提示

疫情再爆發;信用下降超預期;行業景氣度回落早於預期