從地產到螺紋鋼:韌性仍存 供應存變

來源:國投安信期貨

原標題:從地產到螺紋鋼:韌性仍存,供應存變【點石成金】

一、地產週期“韌性”下的施工節奏展望

進入20201年Q1後,全球經濟“繁華猶在”的特徵仍然顯著,主要驅動力之一來自於疫苗推廣下全球疫情好轉帶來的復甦慣性的延續。在經濟結構上也出現了受疫情抑制的消費服務部門滯後修復,而受到疫情期間政策刺激的製造業和建築業也保持着慣性。也要看到的是,在去年底被給予厚望的美國對外政策也出現了邊際上的變化,對於全球貿易和供應鏈體系修復的前景帶來了不確定性。

與此同時,國外和國內的政策結構也出現了一定的變化,一方面,雖然總的流動性仍然是寬鬆的基調,但美國的經濟政策向財政進一步傾斜,長端利率的抬升對全球市場有外溢效應。今年以來國內貨幣政策在正常化的過程中,結構上的“緊”和“松”並存。從國內一季度的數據來看,超預期和不及預期的成分參半,投資者分歧加大。就地產投資而言,施工整體仍然保持着“韌性”。在當前政策和經濟數據釋放相對複雜信號的階段,如何理解房地產市場的“韌性”,並結合當下政策的主要矛盾進行展望?我們認爲要從宏觀的房地產調控變化、中觀的房地產產業變化以及短週期下信用週期的運行等幾個維度來綜合分析。

1、長週期視角:轉型期調控思路的轉變帶來的“韌性”

進入2018年之後,我國房地產已經走過了20年的商品房需求市場的大週期,且城鎮化率已提升至60%以上,居民槓桿率也出現了顯著的抬升,地產大週期更多地向存量階段轉換。這種轉換是基於人口結構的轉變和向高質量發展階段邁進的訴求。轉換的終極目標應該是經濟總量中“新經濟”佔比的顯著提升、財稅制度中對於土地財政依賴的下降以及金融結構中直接融資佔比的顯著抬升,顯然目前處於過渡早期。在這個時期,“房住不炒”和“因城施策”逐步成爲轉型期政策進行房地產調控的主要方式。

在2015年新開啓的房地產小週期以前,房地產大週期尚處於增量時代,宏觀的調控思路在於使用全國統一的調控政策,且調控的方式主要在於需求側,或者說需求側的“金融端”,通過針對購房者的“利率”或者“槓桿”工具進行統一調控,房地產小週期在這一階段表現爲大起大落的特質。在2016-2017一輪房地產“去庫存”的小週期下,調控方式開始加入了供給側的調控,或者說供給側的“金融端”的調控,比如在地產小週期的景氣高點推出“限售、限價”房,再比如針對房地產企業融資和針對金融機構給房地產企業提供融資的金融調控等。針對供給側的調控讓房地產企業的補庫和去庫的難度增加時間延長。且在“因城施側”的背景下,調控在一二三四線城市逐步分化。因此,宏觀層面來看,調控方式的轉變是房地產小週期會呈現“分化”和“延長”的特質。

2、中觀產業視角:地產行業集中度提升帶來的“韌性”。

宏觀層面的調控方式的轉變帶動了房地產行業的“供給側改革”——地產集中度的提升。任何一個行業的供給側改革本質上都是行業內部的信用分層。在一個總的去宏觀槓桿率或者穩槓桿率的框架下,房地產行業也呈現了這樣的規律。這種集中度的提升實際上從16-17年基於房地產去庫存和棚改貨幣化的一輪小週期的上行期就開始了。龍頭企業由於擁有更好的信用條件,可以快速的加槓桿拿地,在房地產去庫存的宏觀政策導向下快速提高營收,形成了槓桿率和週轉率的“雙擊”。而很多中小房企則面臨着融資條件和傳統銷售模式的雙重惡化,地產行業的銷售集中度和拿地集中度出現了飆升。

而地產行業集中度的抬升對於地產小週期的韌性的意義在於,由於龍頭企業外源融資和自我融資能力的提升,在限價的背景之下,地產企業增加“期房”的銷售,將新開工到竣工的週期拉長,龍頭企業在信用條件改善期的大量土地儲備囤積可以有更長的時間週期消化,這在18-19宏觀經濟下行中地產週期的韌性中集中體現。進入19-20年之後,隨着地產企業融資端的再度收緊,龍頭的銷售集中度仍然在提升,但是融資和拿地出現了分化,部分龍頭房企在銷售向好時開始主動縮表回籠資金。這體現了房地產行業供給側改革的進一步深化,高槓杆運行模式面臨着更大的挑戰,而由質龍頭房企行爲的轉變利好順週期波動的降低。

3、短期視角:信用擴張延續帶來的“韌性”

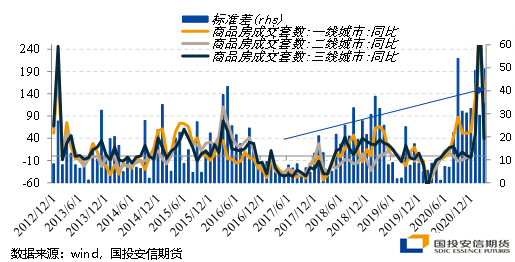

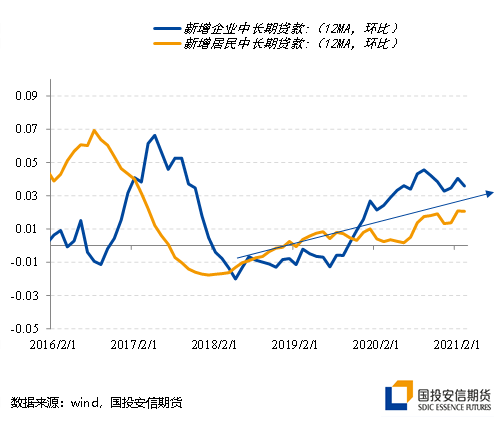

對於房地產小週期的“韌性”而言,以上從宏觀調控到中觀產業變化,我們從“分化”和“延長”,這兩個側面來論證。從宏觀流動性的總量角度來講,19年以來由於先後面臨着貿易戰和新冠疫情的衝擊,政策對沖下居民和企業的中長期貸款走強,信用週期向上。且在16-17房地產行業去庫存後,整體的庫存水平維持低位,因此基於逆週期調節的金融條件的改善助力了地產投資的強勢。

從19-20年的總體宏觀調控節奏來看,在經濟運行狀態由下行壓力較大向企穩回升轉變後,地產會再度成爲政策收緊調控的對象。進入2020年下半年後,在需求端,針對市場快速反彈的一二線區域加碼調控措施。在資金端,新的調控政策從房地產企業的降槓桿入手,三季度推出了 “三道紅線”新規,四季度推出了貸款集中管理制度。這種收緊,從央行的角度來看,是政策在迴歸中性的過程中,逐步地向“防風險”進行切換,從財政的角度來看帶來了明顯的“緊縮效應”,從而經濟在“內需”層面動能帶來壓力。

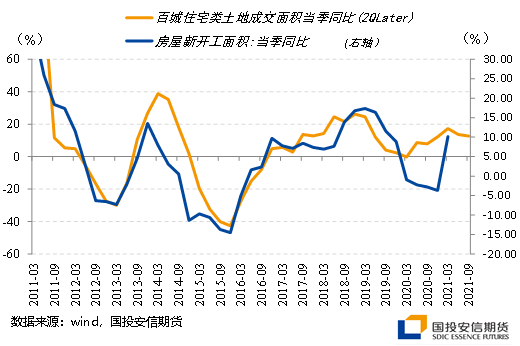

從2021年Q1地產的數據來看,雖有調控的持續加碼,房地產的銷售仍然偏強,這和居民部門長期貸款仍然延續強勢對應,信用擴張帶來的韌性尚未衰竭。地產新開工逐步受到了抑制,這和調控手段是從地產企業的融資端入手相關,地產企業開始加快施工推盤從而回籠資金,房地產投資整體也維持韌性。而融資環境偏緊下,前期企業拿地和土地成交放緩,新開工受到影響,因此在施工結構上來看,由新開工向竣工的轉換正逐步展開。

4、地產施工的展望:由開工向竣工週期轉換

對於地產施工而言,我們認爲其應由前期的“供給端”和當期的“需求端”兩部分共同影響。對於前者而言,新開工和半年前的土地成交密切相關,一般來說半年前左右的拿地決定了後期的開工節奏,如果當期的銷售預期轉差,則可能會給新開工帶來一定的負面影響。對於竣工而言,同樣受到的前期因素和當期因素的影響,一般來說兩年半之前的新開工會對於後期的竣工產生顯著的影響,但當期的貨幣信用條件大幅波動或者疫情等讓竣工週期延後等外生變量也會讓竣工節奏受到影響。在綜合考慮這些因素後,我們認爲2-3季度在結構上是開工週期向竣工週期轉換的時間窗口,就2季度內部而言,新開工整體或是衝高回落,而施工在全年的延續性較好。

總體來看,今年中國經濟結構應有房地產消費驅動向後疫情的消費服務驅動轉換,投資端亦是由地產投資向製造業投資緩慢過渡。雖有“韌性”,但地產投資整體衝高後平穩回落應該是大勢所趨,由開工週期向竣工週期的過渡符合這樣的判斷。另外,大宗商品應是今年預期收益和預期波動都最大的資產類別,對於鋼材價格變化而言,相較於需求端,國際金融條件和圍繞着“碳中和”帶來的供給端的變化,將是更爲重要的影響因素。

二、螺紋鋼的短期需求仍強

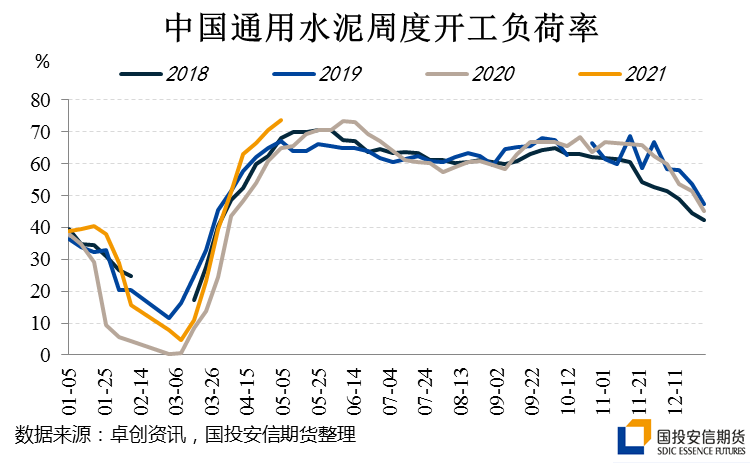

我們再從建築行業的短期需求狀態來看,近期建築業開工狀態的確還是比較旺盛的。從產銷基本同步的水泥行業數據來看,進入4月以來通用水泥的開工負荷率就超過了往年同期,並迅速衝高至近幾年的開工峯值,這直接反映出當下建築行業“小旺季”的火熱。

至於需求佔比達到5-10%的鋼材出口,海外訂單需求也持續表現較好。1-3月份我國共出口鋼材1768萬噸,與2019年同期水平基本持平,歐美市場的螺紋鋼價格也基本保持與我國螺紋鋼價格同步上漲。因此在國內建築行業開工火熱,疊加出口持續強勁,爲建築鋼材的需求帶來提振。根據mysteel的周度樣本數據,4月份以來全國螺紋鋼的周度表觀需求基本維持在450-460萬噸的較好水平。但從季節性上來看,6-7月份南方將進入多雨天氣,影響局部地區的建築開工節奏,進而對螺紋鋼需求產生一定的環比拖累。

三、螺紋鋼的供應增長仍存變數

截至4月16日mysteel的樣本數據,全國螺紋鋼產量累計達到5085萬噸,同比2020年增加了761萬噸,摺合同比增長了17.6%的幅度。而目前螺紋鋼的噸鋼毛利大概在1000元/噸左右,盈利頗豐。正是在這樣一個高利潤的刺激下,鋼廠生產積極性頗高。再加上唐山限產影響的主要產品爲板材和帶鋼,因此螺紋鋼整體的供應不受太多政策影響,產量不斷衝高。那麼如何看待後市的螺紋鋼供應變化呢?我們以下分別從長流程和短流程兩個生產主體出發分析該問題,並還需要額外考慮粗鋼壓減政策的預期。

1、長流程鋼材供應小幅回升

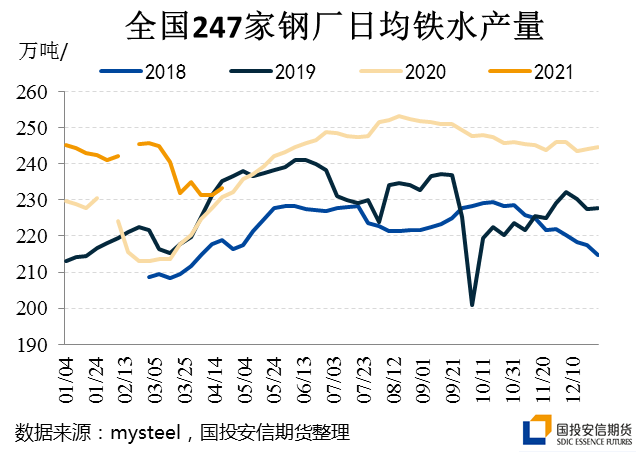

兩會結束後,唐山市開展的減排攻堅行動對當地的鋼鐵生產的確產生了顯著的影響。此前我們進行實地調研瞭解到,3月份是減排攻堅月疊加Ⅱ級空氣質量預警響應導致唐山地區高爐普遍限產幅度達到了50%左右。雖然4月份的政策要求上,對部分鋼廠的高爐限產要求有所放鬆至30%,但也僅在上週,部分高爐才得以按照減排要求實現復產。

從mysteel的全國247家樣本鋼廠的日均鐵水產量數據來看,上週日產水平也剛從231萬噸/日回升至233萬噸/日的水平,預計本週還將稍有抬升,但增產的主要產品爲帶鋼。雖然邯鄲及秦皇島等市也傳出鋼鐵減排限產的市場傳聞,但我們覈實當前兩地並無執行限產動作。考慮到二季度全國各地還有近千萬噸級別的高爐置換產能有待投產,因此長流程鋼廠端預計仍能爲後期螺紋鋼供應提供小幅增長。

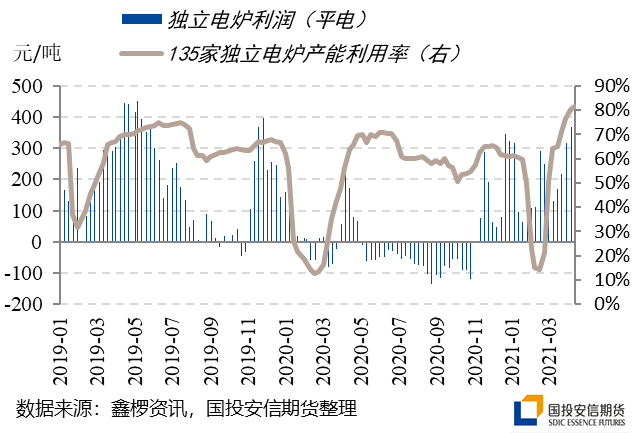

2、短流程鋼材料將保持高位

短流程鍊鋼的主要產品是螺紋鋼、線材等建築鋼材,其年產量能夠佔到全國總供應的一成左右。並且從節能減排的角度出發,短流程是長期政策導向的鍊鋼方式。但目前看來,短流程鍊鋼的利潤卻遠不及長流程,這主要是由於廢鋼資源的緊缺所造成的結果。雖然今年我國自產廢鋼再加上進口廢鋼可能帶來約2500萬噸的供應增量,但還是難以彌補需求增量的缺口,因此導致廢鋼價格一直高於鐵水成本。目前據我們測算,平電的短流程成本要比長流程高400元/噸左右;如果考慮進一步提產後的短流程進入峯電的成本區間,短流程煉螺紋鋼的毛利預計在400元/噸不到的水平。

當然這對於短流程鍊鋼來說也是很不錯的利潤水平了,因此當前短流程鋼廠的開工也是達到了非常高的水平。據鑫欏資訊的樣本數據顯示,上週135家獨立電弧爐的產能利用率已經達到了81.5%,已刷新了2018年以來的新高水平。按照這個鋼材銷售價格,利潤上短流程電弧爐仍能進一步提產至滿產,但考慮到廢鋼資源的確較緊張,因此預計短流程能夠提供的螺紋鋼產量增量也比較有限了,但肯定供應仍能維持高位。

3、全年粗鋼壓減預期仍存

當然,以上分析的都是從市場角度來看,長流程及短流程鋼廠還能釋放一些螺紋鋼的供應增量。但從政策角度來看,在碳中和的導向下,工信部此前提出的全年粗鋼壓減任務,還是將對整個鋼材市場情緒產生很大的影響。2月28日國家統計局發佈公報,將2020年我國粗鋼產量從10.53億噸上調至10.65億噸。由於工信部並未提及壓減數量,在調整後的2020年粗鋼產量基礎上,我們按同比持平、壓減1000萬噸、壓減2000萬噸三種情況來預估任務執行的可能影響,評估結果如下表。

|

年度粗鋼壓減目標假設 |

4-12月粗鋼產量壓減任務 |

4-12月目標同比壓減幅度 |

|

同比持平 |

79396萬噸 |

-3.0% |

|

同比壓減1000萬噸 |

78396萬噸 |

-4.2% |

|

同比壓減2000萬噸 |

77396萬噸 |

-5.4% |

由此可見,如果要嚴格執行全年粗鋼壓減任務,那麼未來全國將面臨着3%至5.4%的減產幅度有待完成。而螺紋鋼後期的需求大概率還是保持着同比正增長的狀態,那麼嚴格執行粗鋼壓減就會給螺紋鋼帶來比較明顯的供應缺口,只能通過出口迴流來彌補該缺口。並且從結構上看,粗鋼中的鐵元素來自鐵礦石和廢鋼,由於短流程更爲節能環保,而長流程在鐵粉燒結及高爐鍊鐵環節污染物排放量較大,因此壓減粗鋼產量將主要通過壓低高爐產鐵來實現目標。

所以最終總結來看,我們認爲長期房地產投資的衝高回落是大概率事件,並由新開工週期進入竣工週期,韌性雖仍存,但對螺紋鋼的需求拉動作用有限。供應仍將是今年螺紋鋼的供需關鍵,本身長、短流程鋼廠在高利潤的刺激下仍有一定增量釋放,但考慮到粗鋼壓減任務的預期,供應增量是否會扭轉成縮減也未可知。從供應的政策擾動出發來看,螺紋鋼和鍊鋼利潤的強勢應仍未結束。

國投安信期貨

宏觀金融組組長 李而實 投資諮詢號Z0016176

黑色首席 曹穎 投資諮詢號:Z0012043