如涵控股美股退市 上市兩年市值縮水超7成

原標題:如涵控股美股退市,上市兩年市值縮水超7成

(觀察者網 訊)在業界,張大奕被稱爲中國“初代帶貨網紅”。她背後的公司如涵控股2019年登陸美國納斯達克,被稱作“中國網紅第一股”。上市兩年後,這家著名的MCN公司卻要退市了。

美東部時間4月21日盤前,如涵公告稱,其已經完成了私有化交易,公司即日起從納斯達克退市。根據如涵控股2月3日宣佈的協議和合並方案,如涵控股與RUNION Mergersub Limited完成合並。合併之後,如涵控股完成美股退市,成爲母公司的全資子公司。

如涵控股官網聲明截圖

身爲知名的網紅孵化營銷MCN,2019年4月3日,如涵控股在納斯達克完成IPO,發行價爲12.5美元,但開盤即破發,報11.5美元,截至當日收盤跌37.2%,爲7.78美元,市值6.49億美元。到了今年,截至其停牌前最後一個交易日(19日),如涵控股收報3.4美元,較發行價縮水72.8%,總市值僅剩2.81億美元。

如涵旗下網絡紅人,公司官網圖

股市表現不佳,讓如涵控股遭到了不少批評。

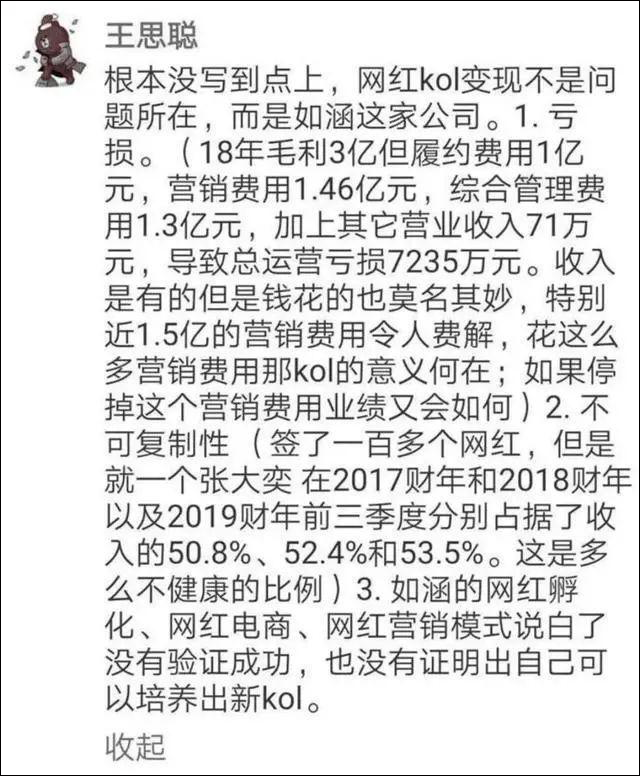

在如涵上市即破發的時候,王思聰就曾表示,如涵上市破發並不是因爲如涵簽下的KOL變現問題,而是如涵這家公司本身就有問題:“如涵的商業模式存在三點問題:第一,大筆營銷費用令人費解;第二,過於依賴頭牌網紅張大奕;第三,沒有培養出新網紅,網紅營銷模式沒有驗證成功。”

社交媒體截圖

過度依賴頭部網紅

如涵控股採用“網紅+孵化器+供應鏈”的經營模式,挖掘各領域潛力KOL。但可以說,其實是張大奕撐起了如涵控股的半壁江山。公開資料顯示,2018-2020年間,如涵控股旗下頭部網紅張大奕的店鋪對公司貢獻營收比重均在半數以上。

去年4月,“急轉彎”發生了。張大奕陷入“蔣凡事件”風波,如涵控股受此拖累收入銳減,股價遭遇下挫。 如涵控股曾在財報中表示,“自2020年4月以來,頂級KOL遭受負面宣傳,網店產生的產品銷售大幅下降”。

對此,網經社電子商務研究中心網絡零售部主任、高級分析師莫岱青表示,如涵雖然竭力在培養新的紅人,但是受困於公司超大部分營收由張大奕等頭部創造。其他的紅人們創造營收比例還是太少。因此,張大奕一事對公司略有影響,再加上從上市以來,如涵市值進一步縮水,未被資本市場完全認可。因此,如涵私有化之路早已成了意料之中的事情。

被強勁競爭對手“趕超”

在直播電商領域,張大奕雖然是前輩。但隨着直播電商的再次爆發,李佳琦、薇婭等人“後來居上”。

2019年的雙十一,擠進薇婭和李佳琦直播間觀衆人數分別超過了4000萬和3000萬,張大奕直播間人數則爲1000萬人;薇婭直播銷售額超過27億元,李佳琦的銷售額超過10億元,而同期張大奕旗下淘寶店的個人品牌成交額爲3.4億元。

網經社電子商務研究中心特約研究員、百聯諮詢創始人莊帥表示,電商業務本身是一個很重的業務,需要在平臺運營、供應鏈體系建設、用戶維上、商家供零關係、履約服務上等下很大的功夫,這是一個持續的過程,會有很大挑戰。如涵面臨諸多競爭對手的挑戰,像快手、抖音、淘寶直播、視頻號直播、小程序直播,以及嗶哩嗶哩出圈涉足電商等,這些都會給如涵造成很大影響。