非控股權益波動大 中國海外發展千億收入成色幾何

非控股權益波動大!中國海外發展千億收入成色幾何丨財報AlphaGo

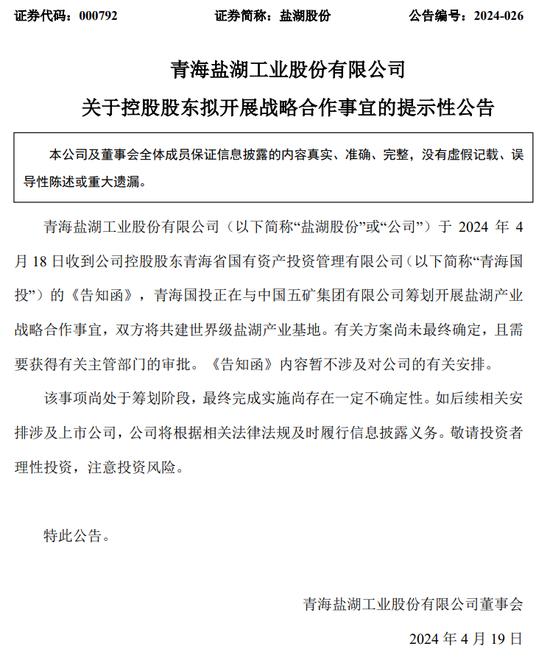

近年來,中國海外發展合約銷售金額同比增速由2015年的28.28%下降至2020年的12.5%,合約銷售面積增速則由34.04%下滑至6.86%

歸母淨利潤連續18年上漲的中國海外發展有限公司(下稱中國海外發展,00688.HK),經營底色或許並非那麼耀眼。

近日,該公司公佈了2021年第一季度合約物業經營情況,數據顯示,2021年1—3月,其累計合約物業銷售金額約894.11億元,相應的累計已售樓面面積約442.97萬平方米,分別按年增長49.7%及34%。且2015年至2020年,其合約銷售面積整體有所上升。

不過《投資時報》研究員注意到,其合約銷售額及銷售面積同比增速整體呈現出下跌的趨勢。其中,合約銷售金額同比增速由2015年的28.28%下降至2020年的12.5%,且近兩年處於連續下滑通道,合約銷售面積同比增速則由34.04%下滑至6.86%。

在償債能力方面,雖然該公司目前處於“綠檔”,但其流動比率及速動比率有所走低。具體來看,截至2020年12月31日,中國海外發展流動比率爲2.09,速動比率爲0.59。其中,流動比率自2017年處於連續下降的態勢,速動比率則自2015年便處於持續下跌的通道。

此外,觀察中國海外發展各主營業務條線,《投資時報》研究員注意到,近幾年其物業租金收入同比增速呈現出放緩的態勢,已經由2018年的46.59%下降至2020年的8.07%。

針對該公司近幾年合約銷售金額、合約銷售面積及主營業務業績增速等相關情況,《投資時報》研究員電郵溝通提綱至中國海外發展相關部門,但截至發稿尚未收到相關回復。

中國海外發展合約銷售金額、合約銷售面積及相應同比增速表現

數據來源:根據公司公開資料整理

非控股權益大幅波動

公開資料顯示,中國海外發展2020年實現收入1857.9億元,同比增加13.53%;實現歸母淨利潤439.04億元,同比上漲5.49%。

可以看到,該公司營業收入及歸母淨利潤均呈現同比增長的趨勢。若進一步將時間維度拉長來看,《投資時報》研究員注意到,這是該公司營業收入連續3年(2018年至2020年)、歸母淨利潤連續18年(2003年至2020年)處於同比增速爲正的狀態。

歸母淨利潤持續上升從側面凸顯出其盈利能力具備可持續性。但若仔細觀察可以發現,該公司持續上漲的歸母淨利潤背後暗藏隱憂。

2003年—2020年,中國海外發展歸母淨利潤持續增長,但增速較最初幾年已不可同日而語。拋開2003年1550.42%這一同比增速極值(2002年基數較低所致),2004年至2010年間,該公司歸母淨利潤同比增速只有一年在40%以下,其餘年份均位於40%以上;此後在2011年至2015年間,則較爲均勻地分佈於20%左右;而自2016年至2020年,其歸母淨利潤最高點僅爲10.35%,且有兩年位於個位數增速區間。

若從歸母淨利潤的反面——非控股權益的角度來看,《投資時報》研究員注意到,近三年,該公司非控股權益同比增速則波動較大。

具體來看,2020年中國海外發展非控股權益爲38.05億元,同比暴漲236.97%,而在2019年,該公司非控股權益爲11.29億元,較2018年同比下降25.39%。將時間繼續往前追溯,2011年至2018年,該公司非控股權益同比增速呈現出“過山車”式走勢,最高曾到達288.42%,最低則至-68.24%。

中國海外發展2011年至2020年非控股權益同比增速表現(%)

數據來源:根據公司公開資料整

物業租金收入增速趨緩

整體來看,中國海外發展主營業務分爲三大板塊:物業發展、物業投資及其他業務。其中,物業投資經營成果主要體現在物業租金收入方面,其他業務涵蓋酒店運營、建築及規劃設計顧問服務。

據業績公告顯示,截至2020年12月31日,該公司物業發展銷售收入爲1807.86億元,同比增長13.57%;物業租金收入爲40.52億元,同比增加8.07%;其他業務收入爲9.52億元,同比上漲33.02%。

可以看到,上述三大主營業務單元收入全部呈現出同比上升的態勢,且相對於物業發展銷售收入及其他業務收入同比增速來看,其物業租金收入的增速最小。

據公開資料顯示,該公司投資物業主要以寫字樓爲主,是中國內地最大的單一業權寫字樓發展運營商。截至2020年末,其持有運營及發展中寫字樓項目72棟,總建築面積爲545萬平方米,同時,依託行業領先的寫字樓運營管理能力,該公司輕資產管理輸出的寫字樓項目7個,管理運營面積38萬平方米。

反觀該公司近幾年物業租金收入,《投資時報》研究員注意到,2018年至2020年,該公司物業租金收入分別約爲31.03億元、37.5億元、40.52億元,同比增速分別爲46.59%、6.11%、8.07%。可以看到,雖然該公司物業租金收入有所上升,但其同比增速已然大幅放緩。

同時,《投資時報》研究員梳理該公司近幾年業績數據注意到,投資物業之公允價值變動爲其各年度經營溢利做出不小貢獻。

2017年—2020年,該公司投資物業之公允價值增加額分別爲49.5億元、87.47億元、100.02億元、91.91億元,佔各期經營溢利的比例分別爲9.46%、14.72%、16.04%、14.09%。可以看到,相較於2017年還處在個位數的佔比來看,該公司2018年至2020年投資物業之公允價值增加額佔經營溢利的比例全部在10%以上,同時,即便2020年佔比較2019年同期有所下滑,但仍接近2017年的1.5倍。

需要注意的是,若未來房價下跌,則會引發該公司投資性房地產公允價值顯著下降,這將會侵蝕該公司部分利潤。