2020年亞太最貴街區頭銜花落香港尖沙咀 深圳羅湖區租金漲幅最大

原標題:2020年亞太最貴街區頭銜花落香港尖沙咀,深圳羅湖區租金漲幅最大

記者 | 周芳穎

編輯 | 樓婍沁

經歷了2020年疫情的動盪,曾登頂全球最貴商業街的銅鑼灣在亞太區地位不保。

根據房地產顧問公司戴德梁行(Cushman & Wakefield)最新發布的《2021年亞太地區主要街區報告》,尖沙咀零售租金首次超越銅鑼灣,登頂亞太地區第一位。

據該報告,區內124個零售街道中有三分之二於2020年出現租金下滑的態勢,而銅鑼灣無疑是其中受衝擊最爲嚴重的區域。2020年,銅鑼灣租金暴跌43%至月租爲870港元每平方英尺(約合每平方米7831元)。

同時,整個香港租賃市場平均租金下跌38%,但相較銅鑼灣其他區域受到影響較小。首次登頂亞太區第一的尖沙咀零售租金於2020年下滑了35%,其第四季度平均月租爲944港元每平方英尺(約合每平方米8497元)。

圖片來源:視覺中國

實際上,受香港社會零售環境變化和新冠疫情的衝擊,2020年初銅鑼灣頹勢已顯。

2020年第二季度,尖沙咀地區的租金首次超越銅鑼灣,且自此尖沙咀租金一直保持領先的位置。

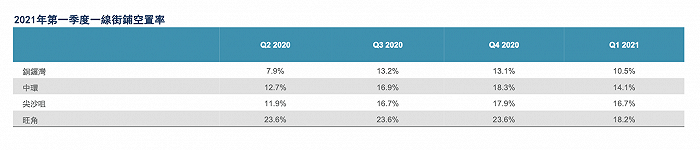

但據戴德梁行發佈的2021年第一季度香港商鋪市場報告,一線街鋪中尖沙咀租金下滑幅度最大,較上季下滑了4.1%,而銅鑼灣租金僅下滑了3.5%。

與此同時,在香港商鋪整體空置率回穩的情況下,銅鑼灣表現要優於尖沙咀。第一季度期內,銅鑼灣商鋪空置率從上一年第四季度的13.1%下降至10.5%,而尖沙咀僅下降了1.2個百分點。

圖片來源:戴德梁行

然而,據Inside Retail報道,戴德梁行香港零售服務部門主管Kevin Lam認爲,尖沙咀在零售完全恢復後仍會是表現最佳的地區。

他指出,這是由於尖沙咀和銅鑼灣之間所有權結構不同而產生的差異。與銅鑼灣的主要購物街羅素街相比,尖沙咀廣東道的鋪位業權更加集中。在危機時刻,集中業權可以採取更靈活的措施來挽留租戶,從而保持穩定的商戶組合。

同時,據《南華早報》援引Kevin Lam的說法,“租戶們傾向於選擇廣東道,因爲這裏仍以奢侈品爲主。”

自2019年末香港社會環境受到衝擊起,奢侈品牌接二連三地開始拋棄羅素街的黃金鋪位,比如Prada普拉達,Kiehl’s科顏氏,La Perla,Rolex勞力士、Omega歐米茄等等。

界面時尚此前報道,2021年3月奢侈品集團LVMH旗下品牌Louis Vuitton路易威登和Fendi芬迪也相繼離開銅鑼灣時代廣場。其中,路易威登時代廣場店的鋪位面積超10000平方英尺,月租金約爲500萬港元。

圖片來源:Mingtiandi

時代廣場是九龍倉置業旗下物業項目之一,該公司持有的另一物業項目爲位於尖沙咀的海港城。

無獨有偶,在香港零售業整體低迷的情況下,海港城也在2020年失去了Tiffany蒂凡尼、Valentino華倫天奴、Gap等52個品牌租戶。

但比起時代廣場大鋪位難以找到同等量級租戶的困境,海港城還是得到了更多的好消息。

2020年年中,運動品牌Lululemon在海港城開設了亞洲最大旗艦店。同時,海港城還引入了一些國際品牌來開設香港首店,如巴黎珠寶商Messika、法國皮具品牌Beracamy等。此外,Hermès愛馬仕、Alexander McQueen等品牌也在計劃擴張現有門店。近期,Tommy Hilfiger已將店鋪從98平方米擴充至119平米。

而據《南華早報》觀察,羅素街一些鋪位仍然空置的同時,另一些鋪位開始進駐賣便宜配飾的雜貨店。同時,爲了儘可能地降低空置率,一些業主會將大面積鋪位拆分成幾個較小鋪位進行招租。例如,普拉達原先所在的Plaza 2000一樓鋪位就被拆分成四個單元,其中最小面積約爲13.7平方米。

與此同時,據戴德梁行一季度報告,在不確定的營商環境下,部分業主更願意接受短期租賃以降低空置成本。但由於短期租客對租金成本更爲敏感,整體核心區平均租金將持續受壓。

圖片來源:戴德梁行

儘管香港商鋪因高度依賴旅遊零售而備受打擊,租金仍持續下跌,但據前述報告的整體排名,尖沙咀和銅鑼灣租金仍位列亞太區的第一、二名。

香港零售業也正在緩步邁出陰霾。根據香港特區政府統計處的數據,2月零售業銷貨價值約爲295億港元,按年增長30%,爲零售額連跌24個月後首度回升。但在跨境旅遊仍未開放的情況下,香港零售業要恢復到疫前水平仍有長路要走。

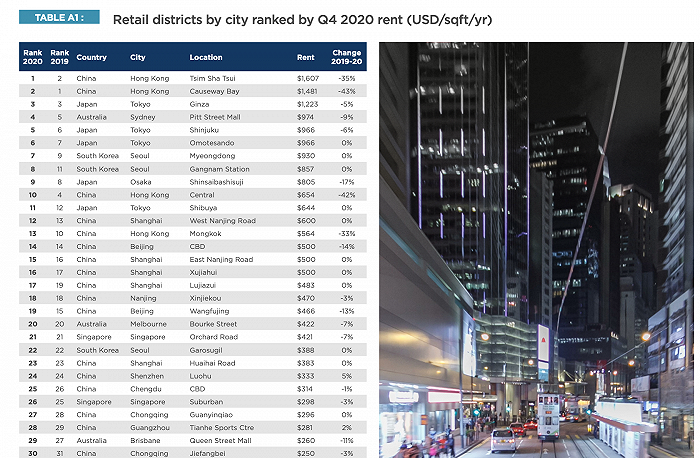

值得注意的是,過去一年,內地商業地產租賃市場受到影響較小,平均租金降幅僅爲5%。幾個知名商圈均上榜該份租金榜單,如上海南京西路商圈位列12名,北京CBD位列14名。而位列該份榜單第24名的深圳羅湖區租金漲幅爲亞太地區最大,達到5%。