苯乙烯:產能投放迎小高潮 期價或高位受壓

原標題:苯乙烯:產能投放迎小高潮,期價或高位受壓

來源:文華財經

徵稿(作者:弘業期貨 王來富)--3月下旬以來,苯乙烯期價總體保持反彈節奏,目前再次達到2月末階段性高位水平,期現貨價格協同上漲,一方面是受再次走強的油價提振,另一方面國際供給緊張,國內開局需求不斷提升,導致庫存再次快速回落下降是主要做多邏輯。對於後市,近期的回升技術上依然屬於高位區間性回升走勢,向上走出區間約束可能性不大,短期上行或將遭遇中期高位阻力,技術性受壓回調概率增加。

一、原料價格持續強勁,外盤報價高位巨震

自開年1月以來的原料大漲模式,一直持續到3月上旬,純苯和乙烯價格階段性漲幅均超過40%甚至更多,近一個月以來,乙烯價格經歷了小幅回調,目前在高位企穩並有所反彈,純苯則至今繼續保持上攻態勢,目前已經創高至2018年高點水平。據數據監測顯示,純苯華東市場主流價由1月初的4440元/噸,上漲至近期的7325元/噸,階段性漲幅高達65%; CFR東北亞乙烯現貨中間價由2月中旬的階段性回落低點851美元/噸,再次啓動創高至3月中旬的1301美元/噸,階段性漲幅高達41%,目前依然維持在1100美元/噸高位運行。苯乙烯原料價格異常強勢。

圖1:乙烯、純苯價格走勢

數據來源:Wind

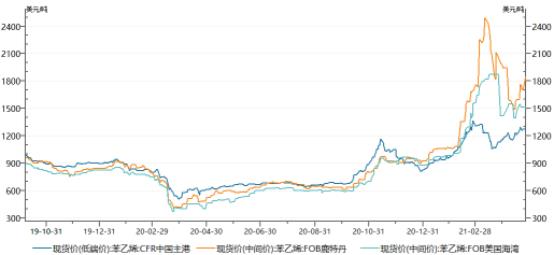

外盤報價方面,一季度三個月外盤表現總體瘋狂,尤其是歐洲鹿特丹報價及北美海灣報價,CFR中國主港報價相對最弱,但也處在漲後高位區間運行態勢。具體來看,CFR中國主港現貨中間價由1月初的830美元/噸附近漲至2月末的1360美元/噸附近,階段性漲幅64%,經過3月上中旬的階段性回調,目前再次回升至1290美元/噸附近;美國海灣報價相對更強,FOB美國海灣現貨中間價由1月初的890美元/噸附近漲至3月下旬的1870美元/噸,階段性漲幅高達110%,目前經過回調在1500美元/噸附近形成企穩態勢;歐洲鹿特丹報價最強,FOB鹿特丹現貨中間價則由1月初的920美元/噸附近一度漲至3月中旬的2490美元/噸,階段性漲幅高達171%,目前經過回調依然保持了1850美元/噸的高位報價。

圖2:苯乙烯國際價格走勢

數據來源:Wind

二、開工高位區間運行,開局進口明顯弱勢

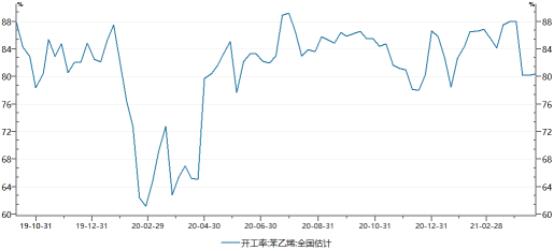

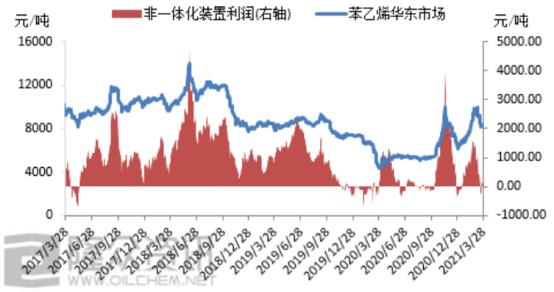

國內供應方面,自去年二季度開始的苯乙烯大牛市,實際上已經維持了整整一年時間,由於價格總體不斷創高,國內苯乙烯開工也基本維持良好態勢,開工率基本維持在76%-90%之間高位運行,只不過會隨利潤狀況的改變而出現區間性漲跌,3月末以來,由於原料價格持續強勢,苯乙烯實際利潤水平處在弱勢走跌狀態,導致部分老裝置檢修,加之新增產能投放,產能基數增加,苯乙烯開工率實際處在階段性下降態勢,目前降至80%附近,非一體化裝置統計毛利一度降至0軸附近,隨着近期苯乙烯報價反彈,利潤有所改觀。

裝置方面,燕山石化8萬噸/年裝置3月26日停車檢修50天,盤錦寶來35萬噸/年裝置4月1日停車檢修20天,唐山旭陽30萬噸/年裝置4月5日停車檢修10天,安慶石化10萬噸/年裝置4月8日停車檢修10天,後期吉林石化14+32萬噸/年裝置5月20日計劃停車檢修2個月,天津大沽50萬噸/年裝置5月計劃停車檢修20天,撫順石化6萬噸/年裝置5月計劃停車檢修45天。新增產能方面,中化泉州45萬噸/年3月末產出合格品,4月初至今滿負荷運行,中化弘潤12萬噸/年4月中旬試車預計5月中旬產出合格品,後期寧波華泰盛富45萬噸/年預計5月投產,而7-8月也將迎來一波投產集中期。

圖3:國內苯乙烯開工率趨勢

數據來源:Wind

表4:國內苯乙烯生產毛利測算

資料來源:隆衆資訊

進口供應方面,今年開局總體弱勢明顯,前兩月進口共計僅有38.1萬噸,遠低於去年同期58.5萬噸水平,降幅達到35%,相比2019年同期67.4萬噸水平,降幅更大,進口大降主要還是由於國際供應自身也趨緊張,國際報價漲幅迅猛所致,且國內罕見地在年初就出現了出口現象,2月出口3026噸,近三年同比增加明顯。

圖5:苯乙烯進口情況

數據來源:Wind

三、產品毛利漲跌不一,總體下游開工向好

一季度以來,由於需求好轉且原料總體保持高位運行,三大下游產品價格總體呈現回升態勢,3月中上旬上漲一度來到去年12月上旬的上漲高點附近,之後總體呈現回調,目前再次企穩回升。

具體來看,EPS方面,由於原料價格回升,4月以來價格呈現回升,華東普料目前再次來到11100元/噸以上,表觀利潤維持在350元/噸附近,開工率繼續恢復至66%以上;PS方面,GPPS目前表觀利潤由於原料價格上漲再次維持在0軸上下運行,周度變化較大,PS開工率降至72%附近;ABS方面,作爲三大下游中利潤表現更好的產品,價格依舊保持強勁,目前再次回升來到去年12月上旬18000元/噸高位水平,利潤水平維持在5700元/噸附近,開工率經過前期小幅下降,目前在96%附近。

四、華東庫存再次走跌,來到極低水平

節後以來,華東庫存結束此前累庫態勢,再次回降,目前經過1個半月去庫,再次來到極低水平,庫存總體維持了低位運行態勢,目前來看,截至4月21日華東地區庫存報3.7萬噸,相比2月末的階段性高點12萬噸,階段性降幅達到69%。

圖6:華東地區苯乙烯庫存狀況

數據來源:Wind

五、結論及後市展望

3月下旬以來,苯乙烯期價總體保持反彈節奏,目前階段性漲幅已經達到20%,基本達到2月末階段性高位水平,期間苯乙烯期現貨價格協同上漲,一方面是受再次走強的油價提振,另一方面國際供給緊張,國內開局需求不斷提升,導致庫存再次快速回落下降是主要做多邏輯,尤其在出口出現同比明顯增長且國內裝置檢修有所增加背景下,苯乙烯貨源總體趨於緊張,基本面需求強供給緊導致近一個半月苯乙烯價格的總體強勢。

對於後市,近期的回升技術上依然屬於高位區間性回升走勢,受到高位核心運行區間8200-9200制約,短期已經來到區間上沿,雖然短期存在短時上突可能,但向上力量弱化,向上走出區間約束可能性不大,雖然總體偏強的牛市格局依然延續,但短期上行或將遭遇中期高位阻力,技術性受壓回調概率增加。基本面方面,提醒投資者關注後期新增產能增長期的到來以及下游需求受到原料高價制約背景下苯乙烯的庫存後續表現,庫存如果迴歸累庫,或將導致高位壓力背景下的行情向下出現鬆動。

作者簡介:王來富,註冊國際投資分析師(CIIA),弘業期貨研究員(橡膠/甲醇),工業品事業部主力成員,碩士(山東大學金融專業),擁有期貨投資諮詢資格。