起底華爲造車:佈局3,年設9大部門,目標5000人團隊

歡迎關注“新浪科技”的微信訂閱號:techsina

文/喬雪

來源:Tech星球(ID:tech618)

圖片來源 | 視覺中國

4月,是華爲人最忙碌的時候,財務部門要擬合新一年的財務數據,雖然作爲非上市公司,但每年,華爲都會對外公佈過去一年的財報;對於CBG(消費者業務)來說,這個月,也本該是主力旗艦機型 P 50 上市的日子,而在地鐵站、商場、街頭一律是友商的機型在搶奪眼球和市場,關於華爲何時上市新機型,卻遲遲未有消息。

華爲內部員工這樣對Tech星球說,任總每每都講,“過冬過冬”,這下冬天真的來了。

華爲度過了最難的一個冬天。

2020年9月,伴隨着一趟從海峽對岸飛回的“順字號”貨運專機落地,終於趕在禁令前,華爲海思從中國臺灣運回了臺積電的1.2億枚芯片,作爲最後儲備的高精芯片糧草。芯片落地,依靠着全球龐大供應鏈而高速運轉的這趟華爲列車,卻只能暫時熄火,曾經在整個手機終端稱霸的華爲,銷量節節敗退,目前位列第5,距離Others,只有一步之遙。

翻閱華爲近十年的財報,2020年,收入增幅最低;10年來,現金與短期投資首次負增長;7年來,經營活動現金流最低。2021Q1財報發佈,利潤再降。

Tech星球獨家獲悉,任正非在4月14日華爲董事會上表示,“我們放棄‘農村’只要‘高鐵’,ICT和CBG已經砍掉部分場景和產品,放棄部分客戶,公司要從技術導向轉向生存導向。”

天平的一端是終端業務節節敗退,運營商業務停滯不前,需要有新的有力砝碼加上以中止飄搖。

雲,是華爲給出的第一解,而另一觸手似乎在最近被找到,伴隨着華爲商城開賣與合作伙伴賽力斯的車,華爲終於正式邁入了新造車。根據華爲內部知情人士向Tech星球透露,華爲現在幾乎是雙押寶,華爲雲和造車,是華爲內部的兩個明星BU,也幫助華爲在艱難日子裏孕育着新的希望。

2天預定超3000輛,這還是在只推出一款車情況下,這個數字,超過合作伙伴以往每月的銷售額,也很快要趕超“新造車三傑”蔚來、小鵬、理想的數據。

華爲不造車,卻以挑戰者的姿態湧進新造車大潮中,成爲不可忽視的力量。汽車,逐漸成爲而立之年的華爲重要的依仗。

摩拳擦掌駛向新造車

2018年,三亞,在椰樹海風中舉行的年度戰略會議上,華爲高層做了一個重大決策:華爲不造車,幫助車企造好車。

次年,華爲正式成立了智能汽車解決方案 BU,並在一年之後將智能汽車解決方案 BU 規劃到消費者業務當中,相當於整體提升了智能汽車業務的內部級別。因爲在內部,消費者BG是華爲的皇冠BG,從2018年起就成爲最大的營收來源,歸屬於消費者BG,意味着會獲得資源的大幅度傾斜。

最近,Tech星球獨家獲悉了華爲智能汽車解決方案BU架構,這和自2020年6月後華爲首次公佈時的架構不同,經過了重新調整,目前來看,整個汽車業務架構已基本確立,部分負責人紛紛到崗履職。

華爲智能汽車解決方案BU下設9個部門,其中,架構設計與集成戰略部、戰略業務發展部、政策與標準專利部、Marketing部門,可以視爲是前臺部門;MDC產品部相當於中臺,智能駕駛、智能座艙和智能車雲,將會成爲華爲主打的三個產品線;質量與運營部爲後臺部門。

在管理層面上,除MDC產品部部長李振生與戰略業務發展部部長鄭剛不是BUAT決策成員外,所有部長級均爲BUAT內部成員,這與華爲頂層決策機構EMT頗爲相似,具有較多的決策權,EMT主席每6個月輪換一次,參與華爲最高策略;而BUAT,則會參與整個智能汽車解決方案BU的戰略決策與發展。

Tech星球還了解到,從整個BU來看,各部門負責人即部長在華爲內部的職級均爲星級,在華爲的職級評定架構裏,星級意味着超過22級,是重要的高層管理者;其中以智能汽車BU總裁王軍爲例,曾任華爲日本運營商業務負責人,在華爲超過20年,其他諸如CTO蔡健永也是老華爲人,擁有豐富的自動駕駛經驗。

根據騰訊新聞《一線》報道,近日,華爲已任命歐洲消費者業務總裁戢仁貴接替汪嚴旻,出任華爲全球生態發展部總裁。汪嚴旻將負責新成立的生態特別項目優化組,負責汽車有關業務,針對華爲智選新增的汽車品類。如此調兵遣將,也從側面說明華爲對新造車業務的重視。

目前來看,整個智能汽車解決方案BU的規模在千人左右,除此之外,因爲大量的人員會分佈在不同的部門,如HiCar、自動駕駛芯片等就不歸屬於BU,這樣算下來,華爲和造車業務有關的隊伍還將更龐大。

Tech星球注意到,在華爲自動駕駛一位主管的個人簡介寫着,“急招,大量招人。”根據內部信息,組建5-6000人的團隊將會是最終的規模。

新造車業務,再次顯現出華爲對業務的聚焦,也是任正非多次提到的壓強原則,《華爲基本法》裏也談到:“我們堅持壓強原則,在成功的關鍵因素和選定的戰略點上,以超過主要競爭對手的強度配置資源,要麼不做,要做就極大地集中人力、物力和財力,實現重點突破。”

雖然此前嘴上說不造車,但是華爲正在對於整個汽車業務傾注全力。

內憂外患的日子

“相處時難別亦難,秋風送寒杏葉黃。”這是在2020年11月,榮耀送別會上,任正非令人動容的一席告別語。

剝離榮耀,斷臂求生是處在禁令期的華爲能做的最好選擇,2020年末,出售榮耀的100億元定金已經到賬,剩餘款項也將於2021年6月末前付清。屆時,榮耀將完全消失在華爲的數據中。

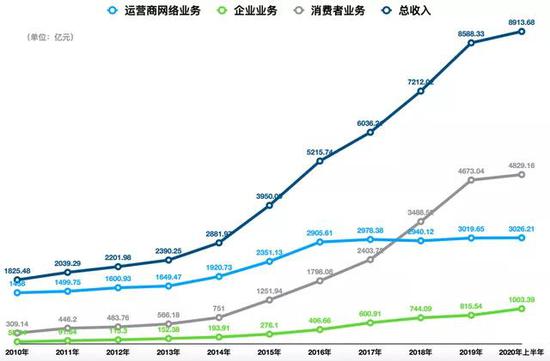

華爲內部流傳一句話,叫“聖終端神無線”。翻閱華爲近十年的財報,曾經的華爲運營商、企業、消費者三大BG,支撐華爲這艘大船駛向更遠的遠方,而在禁令的影響下,這三大業務已沒有神奇光環,都顯現出頹勢。

2020年,華爲全年實現銷售收入8914億元,小幅增長3.8%;淨利潤646億元,同比增長3.2%。值得注意的是,過去5年,華爲收入和淨利潤的年複合增長率分別高達14.3%和14.9%,以此對比,2020年,收入增幅最低;是10年來,現金與短期投資的首次負增長;成爲7年來,經營活動現金流最低。微增的營收和利潤,對與一向勇猛的華爲來說,其實就是倒退。

華爲2020年的主題是,艱難求生。

拿單獨業務層來說,受芯片影響,華爲手機終端業務幾乎是折戟,2019年,華爲消費者業務保持了34.0%的高增長,但2020年,消費者業務僅增長了3.3%,爲歷年最低;這還是在PC、平板、智能穿戴、智慧屏等業務同比增長高達15.4%,合計下的結果,因此,手機的出貨量,這一年華爲沒有作單獨公佈,不公佈也能推理出有多慘淡。

根據2019的數據,華爲手機出貨量超過2.4億部,也就是是說,存儲的1.2億顆芯片不僅要滿足2020年下半年的,還要繼續供給2021年。因此,預計2021年的終端出貨量只會更低。

而運營商業務,營收爲2967億元,增長僅爲0.2%。也就是說,讓華爲曾經立身的通信設備業務,已經在原地踏步,翻閱華爲歷年財報,從2017年以來,華爲的運營商業務就進入了一個低增長和的尷尬階段,同比增幅在-4.03%到3.8%之間徘徊,向上的阻力非常明顯。

這樣就有了,今年3月,華爲消費者業務CEO餘承東在華爲內部一個全球金融業務動員會上稱,“雲是未來,華爲不能老圍着運營商做生意,這樣會死掉”。

另一面,被寄予厚望的雲業務,也正在承受着短期壓力和迷茫。2017年,華爲成立“雲業務單元”(Cloud BU),是華爲第一次以BU來定義一個項目,同年8月,Cloud BU從二級部門升級爲一級部門,級別僅次於三大BG。次年,Cloud BU再改組爲“Cloud&AI產品與服務”,目標是在計算和雲業務上打造華爲的新引擎。

2020年,華爲雲業務再次變動,成立了Cloud & AI BG,華爲雲的地位再升一級,成爲第四大BG。爲保障雲業務的發展,2021年初,還調來餘承東兼任Cloud & AI BG總裁,然而,不到3個月後,“Cloud & AI BG”被裁撤,又變回“Cloud BU”,同時徐直軍任華爲雲董事長,餘承東任華爲雲CEO。

不斷調整和變化架構,凸顯出雲業務位置的尷尬,而成立4年的雲計算,還從未出現在財報裏,這似乎說明,虧損很大可能是雲業務的現狀。

2003年時,華爲成立手機業務部,目的是給運營商做白牌手機。據任正非講,華爲終端業務是被逼上馬的,而如今聯手車企打造HUAWEI inside的全新“造車”商業模式,似乎也是華爲在困局下迫不得已做的另一重大抉擇。

做智能汽車時代的微軟?

距離華爲上海研究所2公里,上海浦東的唐陸公路901號曼卡科技園,有一塊類似像籃球場一樣的場地。這曾經是大衆汽車的停車場,已被改造成一塊小型的試車場,伴隨着一輛改造的Tesla Model X巨大的轟鳴聲,這裏成爲了華爲汽車夢的起點。

那輛改裝過電池、電機車出自華爲的“車聯網業務部”,負責人是蔡健勇,也是現在的汽車BU的CTO。車聯網業務部曾誕生在華爲內部神祕的“2012實驗室”,從2009年起,華爲就開始對車載模塊進行開發;2013年,成立車聯網業務部,並推出車載模塊ME909T,開始佈局車聯網領域。

華爲造車起步,那時候還沒有智能駕駛概念,慢慢地,研究焦點才從電動技術到自動駕駛。

關於無人駕駛,華爲內部也曾存在過爭議,根據內部資料,2018年,任正非表示:“無人駕駛我們不可能稱霸世界,稱霸世界一定要掌握數據,我們沒有優勢,我覺得聚焦在車聯網上,可能還可以稱霸。利用車聯網實現無人駕駛是其他公司的事情。”

而最近頻頻在合作車上秀出無人駕駛的肌肉,就知道,曾經的方向已經在扭轉。

華爲加入新造車,不僅是時局下的不得以而爲之,也是一張佈局了近9年的大網,終於在2021年迎來了收網時刻。或許,現在談收網還爲時過早,但造車這件事,不是拍拍腦袋作出的,從更廣闊的維度上來講,華爲只能憑造車構建出一個完整生態圈。

華爲在2019年7月拿下導航電子地圖製作甲級測繪資質,2021年,華爲高精度地圖啓動商用,屆時,北上廣深、杭州、成都、天津、重慶都會覆蓋數據,在高精地圖加持下,自動駕駛的準確度將會如虎添翼。

再加上全國5000餘家體驗店,7.3億存量智能手機用戶,能爲產品銷售提供巨大的流量入口。

華爲的野心,不是要成爲“智能汽車時代的博世(tier1)”,還更要做成軟件和硬件一體,加上自己構建的操作系統,不僅僅是Tier1,還是Tier0(操作系統),最終形成以自己爲中心,廣納朋友圈,打造出一個完整的生態,最後成爲智能汽車時代的微軟。

操作系統是終極的商業競爭,pc時代是微軟,移動時代是蘋果和谷歌把持了智能手機的絕對主導權和絕大多數利潤,而在智能汽車時代到來,無人駕駛的操作系統可能會出現“四國殺”——華爲、特斯拉、蘋果、谷歌。

而智能汽車的業務,不僅能鏈接華爲現有大部分業務,還會成爲華爲未來商業版圖中的重要組成部分,華爲消費者業務CEO餘承東表示,“手機有百萬級的應用,PC有萬級,電視有千級,車只有百級。而通過華爲HiCar,可以將手機中的百萬級應用帶到汽車中。”這纔是華爲最終的野望。

Tech星球通過曾參與過極狐項目的前BU員工瞭解到,“合作期間,華爲的生態並沒有很好的應用,傳統車企對華爲還有提防的心態,這導致華爲很多優勢發揮不出來。”

目前來看,能交出後背的只有長安、小康、北汽三家,而這三家在整個新能源行業的聲量還是太低。能不能號召更多的夥伴,加入這個朋友圈則成爲了華爲新的難題。畢竟,有人玩兒,纔是party,沒人來,只能獨舞。