转债发行人一季报点评:业绩改善 趋势向好

转债发行人营收与净利润增速提升,盈利能力持续改善,但较疫情前仍有差距。截至4月30日,359家存量公募可转债发行人一季报已经全部披露完毕。2021年一季度,转债发行人共实现营业收入11820亿元,同比增长36.4%,增速环比提升14.2个百分点,实现归母净利润1237.5亿元,同比增长51.8%,增速环比提升44.5个百分点。转债发行人业绩增速持续提升。盈利能力方面,2021年一季度,转债发行人(剔除金融股)整体ROE为9.37%,较2020年同期提升4.9个百分点,但较2019年同期仅提升0.01个百分点;整体毛利率(剔除金融股)为15.4%,较2020年同期提升0.6个百分点,但较2019年同期下降0.9个百分点,转债发行人盈利能力持续改善,但较疫情前仍有差距。

分行业来看,制造业和必选消费表现较好,与线下活动关联度较高的休闲服务、交通运输、纺织服装等行业依旧面临较大压力。2021年一季度各行业转债发行人大多实现同比正增长,营收方面仅休闲服务和银行同比下滑,归母净利润方面仅休闲服务、传媒和农林牧渔三个行业转债发行人同比下滑。考虑到2020年一季度国内经济受疫情影响较大,为剔除低基数影响,我们结合2019年一季度进行分析。营收方面,食品饮料、电子、有色金属、商业贸易和农林牧渔转债发行人2021年一季度营收较2019年一季度增幅最大(均超过50%);净利润方面,农林牧渔、医药生物、国防军工、有色金属和化工2021年一季度归母净利润较2019年一季度增幅最大(均超过100%)。

2021年以来,股市波动剧烈,转债市场较股市节奏切换更为剧烈。去年12月底我们在年度策略《分化之年,博观约取》中提出转债面临股市趋势不强+转债估值不低的不利局面,要更加注重安全边际。在转债市场经历了1月份的快速调整后我们发现低价转债已经跌出价值,并撰写报告《跌出来的机会》提示低价转债的历史性投资机会。

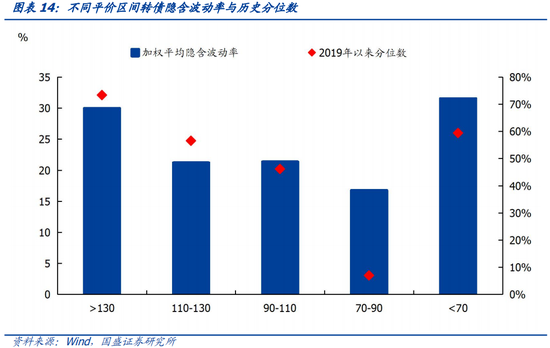

现阶段低价转债已经走出了估值修复行情,估值对低价转债的保护已经不强,平价70元以下转债隐含波动率已经来到2019年以来60%分位数,虽然平价70-90元转债隐含波动率依旧处于2019年以来10%分位数,但正股表现对这一平价区间的转债已经具有较大影响,单纯的低估值并不能成为买入理由。站在当下时点向后看我们认为类似春节后的低价转债普涨难再现,但结构性机会仍在,在转债估值有吸引力的品种中选取有基本面支撑的品种是当下的占优策略。

结合一季报业绩和近期市场关注度较高的板块,我们给出以下三个择券思路:

1.“碳中和”受益转债值得继续挖掘,一方面“碳中和”作为历时50年的国家大计是长期投资主线,另一方面“碳中和”相关主体一季度景气度持续提升,短期催化仍在,个券推荐:中天转债、福20转债、淮矿转债、金诚转债、紫金转债、万青转债和鸿路转债。

2.目前银行基本面持续向好,能够满足不同投资者的需求,结合银行基本面与促转股意愿推荐无锡转债、苏银转债和杭银转债。

3.高端制造业(电子、医药生物等)一季度恢复较快,其中的优质标的值得关注,个券推荐:彤程转债、洁美转债、聚飞转债。

风险提示:宏观经济增长不及预期,海外疫情发展超预期。

转债发行人营收与净利润增速持续提升。截至4月30日,359家存量公募可转债发行人一季报已经全部披露完毕。2021年一季度,转债发行人共实现营业收入11820亿元,同比增长36.4%,增速环比提升14.2个百分点,实现归母净利润1237.5亿元,同比增长51.8%,增速环比提升44.5个百分点。整体来看,转债发行人业绩增速持续提升,盈利能力处于上行区间。

盈利能力持续改善,但较疫情前仍有差距。2021年一季度,转债发行人(剔除金融股)整体ROE为9.37%,较2020年同期提升4.9个百分点,但较2019年同期仅提升0.01个百分点;整体毛利率(剔除金融股)为15.4%,较2020年同期提升0.6个百分点,但较2019年同期下降0.9个百分点。一方面,转债发行人ROE已经回到2019年同期水平,但海外疫情再度发酵,全球需求仍面临较大的不确定性;另一方面,大宗商品价格的持续上涨对国内企业毛利率形成压制。站在当下时点向后看,随着疫情的逐步消退,经济必将恢复常态,而全球制造业在转移到国内后短期内难以转出,因而长期来看后疫情时代国内企业在全球范围内将具有更强的竞争力。短期内疫情发展仍有较大的不确定性,疫情对居民消费的压制仍在,不宜过分乐观,线性外推转债发行人未来业绩不可取。

化工、医药生物、电子、机械设备和汽车存量债转债数量较多,银行、交通运输、非银金融和公用事业存量转债规模较大。截至2021年一季度末,存量公募可转债共359只,分布26个申万行业之中,其中数量最多的五个行业为化工(38只)、医药生物(35只)、电子(25只)、机械设备(25只)和汽车(25只);存量规模最大的五个行业为银行(1871.6亿元)、交通运输(550.9亿元)、非银金融(430.4亿元)、公用事业(279.3亿元)和化工(273.4亿元)。

制造业和必选消费表现较好,与线下活动关联度较高的休闲服务、交通运输、纺织服装等行业依旧面临较大压力。2021年一季度各行业转债发行人大多实现同比正增长,营收方面仅休闲服务和银行同比下滑,归母净利润方面仅休闲服务、传媒和农林牧渔三个行业转债发行人同比下滑。考虑到2020年一季度国内经济受疫情影响较大,为剔除低基数影响,我们结合2019年一季度进行分析。营收方面,食品饮料、电子、有色金属、商业贸易和农林牧渔转债发行人2021年一季度营收较2019年一季度增幅最大(均超过50%);净利润方面,农林牧渔、医药生物、国防军工、有色金属和化工2021年一季度归母净利润较2019年一季度增幅最大(均超过100%)。

个券营收方面,以2020年一季度为基期,营收同比增幅前五的转债为英科转债(770.86%)、多伦转债(572.76%)、海波转债(529.84%)、文灿转债(307.41%)和天目转债(268.95%);营收同比降幅前五的转债为众信转债(91.74%)、华钰转债(60.93%)、亚药转债(48.84%)、华体转债(32.31%)和岱勒转债(25.29%)。以2019年一季度为基期,营收同比增幅前五的转债为华通转债(1845.96%)、英科转债(1262.54%)、朗新转债(847.06%)、韦尔转债(758.97%)和华钰转债(281.10%);营收同比降幅前五的转债为众信转债(96.12%)、今天转债(84.75%)、亚药转债(78.42%)、花王转债(76.57%)和搜特转债(59.08%)。

个券归母净利润方面,以2020年一季度为基期,归母净利润同比增幅前五的转债为维格转债(15661.80%)、常汽转债(9676.31%)、天铁转债(7400.89%)、赣锋转2(6064.30%)和凌钢转债(5242.00%);归母净利润同比降幅前五的转债为隆利转债(457.93%)、岱勒转债(320.44%)、搜特转债(290.48%)、蓝盾转债(238.26%)和众信转债(156.82%)。以2019年一季度为基期,归母净利润同比增幅前五的转债为英科转债(10938.01%)、天铁转债(8933.95%)、赛意转债(3481.71%)、韦尔转债(1938.09%)和盛屯转债(1897.14%);归母净利润同比降幅前五的转债为天路转债(1010.45%)、贵广转债(438.76%)、飞鹿转债(382.68%)、搜特转债(370.66%)和银河转债(360.68%)。

2021年以来,股市波动剧烈,转债市场较股市节奏切换更为剧烈。去年12月底我们在年度策略《分化之年,博观约取》中提出转债面临股市趋势不强+转债估值不低的不利局面,要更加注重安全边际。在转债市场经历了1月份的快速调整后我们发现低价转债已经跌出价值,并撰写报告《跌出来的机会》提示低价转债的历史性投资机会。

现阶段低价转债已经走出了估值修复行情,估值对低价转债的保护已经不强,平价70元以下转债隐含波动率已经来到2019年以来60%分位数,虽然平价70-90元转债隐含波动率依旧处于2019年以来10%分位数,但正股表现对这一平价区间的转债已经具有较大影响,单纯的低估值并不能成为买入理由,站在当下时点向后看我们认为类似春节后的低价转债普涨难再现,但结构性机会仍在,在转债估值有吸引力的品种中选取有基本面支撑的品种是当下的占优策略。

结合一季报业绩和近期市场关注度较高的板块,我们给出以下三个择券思路:1.“碳中和”受益转债值得继续挖掘,一方面“碳中和”作为历时50年的国家大计是长期投资主线,另一方面“碳中和”相关主体一季度景气度持续提升,短期催化仍在,个券推荐:中天转债、福20转债、淮矿转债、金诚转债、紫金转债、万青转债和鸿路转债。2.目前银行基本面持续向好,能够满足不同投资者的需求,结合银行基本面与促转股意愿推荐无锡转债、苏银转债和杭银转债。3.高端制造业(电子、医药生物等)一季度恢复较快,其中的优质标的值得关注,个券推荐:彤程转债、洁美转债、聚飞转债。

风险提示:

宏观经济增长不及预期,海外疫情发展超预期。