煤炭行业二季度展望:供需紧平衡仍将持续 行业景气度维持高位

原标题:供需紧平衡仍将持续,行业景气度维持高位——煤炭行业二季度展望

来源:中债资信

内容摘要

回顾一季度,下游需求同比大幅上涨,供给稳中有升,消费量增幅明显大于煤炭有效供应增幅,煤炭价格整体上涨,生产成本基本持平,行业盈利空间明显扩大。

展望二季度,预计煤炭下游需求同比增长,环比小幅下滑,供给水平难有大幅增长,短期内供需紧平衡基本面将持续,预计煤炭价格高位回调后仍偏强运行,均价高于上年同期水平,生产成本或微幅下降,行业盈利空间同比明显提升、环比基本维持。维持2021年全年煤炭行业景气度小幅提升的判断。

一、行业要闻回顾

(一)新闻:国家能源局、国家矿山安监局联合印发《智能化示范煤矿建设管理暂行办法》和《煤矿智能化专家库管理暂行办法》

点评:为贯彻落实《关于加快煤矿智能化发展的指导意见》,国家能源局、国家矿山安监局联合印发了“两个办法”,对规范智能化煤矿建设做出相应安排。煤矿智能化是大势所趋,智能化可直接提高生产效率、降低人工成本。在煤矿智能化加速推进过程中,龙头企业的优质产能有望率先受益。

(二)新闻:国务院安委办发布《关于加强矿山安全生产工作的紧急通知》

点评:《通知》要求地方各级安委会要结合本地实际抓好“六严禁、三严格”九项措施的组织实施,及时研究解决工作中的问题,并以此为重点开展矿山安全大排查,坚决遏制矿山事故多发势头。2021年是建党100周年、“十四五”的开局之年、煤矿安全专项整治三年行动的攻坚之年,煤矿安全隐患的排查不会放松,近期煤矿事故频发,预计全国各地安全生产检查将趋严。

二、行业景气度

(一)行业需求回顾与展望

2021年一季度,宏观经济复苏明显,工业生产稳步回升,制造业增势良好,叠加寒潮天气影响,煤炭下游需求大幅增长。受 2020 年一季度低基数叠加下游需求旺盛影响,火电发电量累计同比增长22.41%,剔除疫情影响后,较以往正常年份同期增长超10%,钢铁、水泥产量分别同比增长10.63%和46.83%,剔除疫情影响后,水泥产量较以往正常年份同期增长超10%,煤化工企业受原油价格上行及海内外需求复苏影响,开工率高于上年同期。整体看,一季度煤炭需求明显提升。

二季度,经济稳定复苏,工业制造业企业开工情况持续向好。火电方面,尽管采暖季结束及水电替代效应逐步显现,但在需求整体向好的趋势下,工业用电支撑下火电需求仍有韧性,且6月“迎峰度夏”高峰期将带来阶段性需求增长,预计火电耗煤需求将环比小幅下滑、同比提升。钢铁、水泥、化工耗煤受下游房地产、基建等项目开工率的提升及低基数效应影响将同比增长,但考虑持续严格的安全环保检查、以及7月临近建党100周年限产的影响,耗煤需求预计环比基本持平或小幅增长。整体看,二季度煤炭总体需求将同比增长,环比小幅下滑。2021年全年需求增速保持年初预期不变。

(二)行业供给回顾与展望

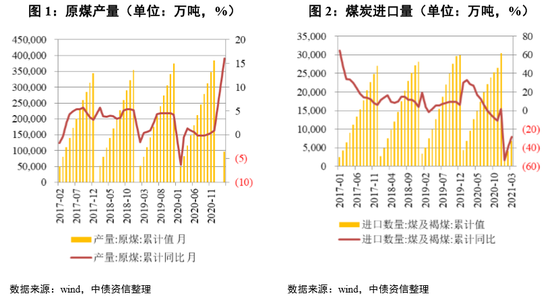

在各类增产保供措施的影响下,主产地煤矿开工率维持高位,煤炭产量显著提升。2021年一季度,原煤产量9.71亿吨,累计同比增长16.95%。进口方面,一季度进口煤6845.8万吨,同比减少28.53%,主要是国内外煤炭价差回落、进口煤优势减弱以及去年同期基数过大所致。整体看,一季度煤炭供给同比仍增加,符合预期。

4月初发改委召开会议,要求按照冬季最高产量组织煤矿生产,但在无其他突发事件影响情况下,二季度保供政策将陆续退出,矿井将维持正常产能释放水平,考虑到近期煤矿事故频发及季末临近建党100周年等因素影响,主产地安全环保检查强度不会降低,煤炭生产产能利用率预计较一季度基本持平或微幅下滑。考虑到2021年有净新增产能释放(主要来源于2019年在建产能的继续投产)约1.1~2.1亿吨,预计2021年月均产量将较2020年的3.20亿吨增加0.09~0.18亿吨至3.29~3.38亿吨。进口煤方面,预计控制政策不会进行大幅调整,整体看,预计二季度总体供给水平较一季度难有大幅增长。2021年全年产量增速有望保持年初的预期不变。

(三)行业价格回顾与展望

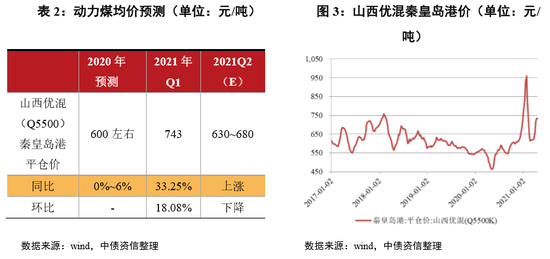

2021年一季度,受寒潮天气、工业制造业需求旺盛影响,煤炭需求出现大幅增长,产地产量释放增速虽亦提升,消费量增幅仍大于煤炭有效供应增幅,动力煤价格飙升。秦皇岛山西优混(Q5500)平仓价一季度均价为743元/吨,同比上涨33.25%,环比上涨18.08%。炼焦煤方面,在下游需求强劲、国内供应偏紧、进口澳煤受限及蒙古焦煤供应下降等因素作用下,一季度主焦煤京唐港库提价同比和环比分别上涨4.96%和9.04%。无烟煤价格受下游化工行业景气度好转影响环比上涨3.83%,但由于去年同期基数较高,同比仍下降11.63%。

二季度,工业需求持续稳定向好,虽有发改委增产保供政策的出台,但持续严格的安全环保检查仍将约束产地产量释放,短期内供需紧平衡基本面或将持续,预计动力煤价格将偏强运行。截至2021年4月26日,秦皇岛港山西优混(Q5500K)平仓价已涨至780.67元/吨。炼焦煤在需求环比小幅上涨、供给增量有限的供需关系下,预计炼焦煤价格可基本维持当前水平。无烟煤市场在整体呈供过于求的供需格局下,价格或将面临小幅下滑。进口方面,随着全球经济逐步复苏,煤炭需求回暖,进口煤价格优势减弱,且国内进口煤限制政策预计不会有大幅放松,进口煤对煤炭供给的补充作用有限。整体看,2021年全年煤价保持年初上涨预期不变。

(四)行业景气度回顾与展望

综合前文所述:一季度,下游需求同比大幅上涨,供给稳中有升,消费量增幅明显大于煤炭有效供应增幅,煤炭价格整体上涨,生产成本基本持平,行业盈利空间明显扩大。

二季度,预计煤炭下游需求同比增长,环比小幅下滑,供给水平难有大幅增长,短期内供需紧平衡基本面将持续,预计煤炭价格高位回调后仍偏强运行,均价高于上年同期水平,生产成本或微幅下降,行业盈利空间同比明显提升、环比基本维持。维持2021年全年煤炭行业景气度小幅提升的判断。

三、行业信用风险展望

2021年二季度,煤炭行业景气度维持高位,但煤炭企业受系列信用风险事件的负面冲击影响尚未完全消除,建议关注债务负担重且债务面临集中到期、依赖公开市场融资且债券接续困难的煤炭企业。